中心思想

市场前景与增长动力

尽管博泰生物(Botanee Biotech,300957 CH)在2022年第四季度业绩不及预期,且面临市场情绪压力,但分析师维持“买入”评级,认为公司凭借其独特的线上线下融合(OMO)分销网络和卓越的研发能力,在中国市场重新开放后具备强劲的复苏潜力。旗舰品牌薇诺娜(Winona)在线上平台(天猫/淘宝、抖音)展现出显著的销售增长,同时线下药店渠道的渗透率仍有巨大提升空间,为未来增长提供坚实基础。

挑战与估值调整

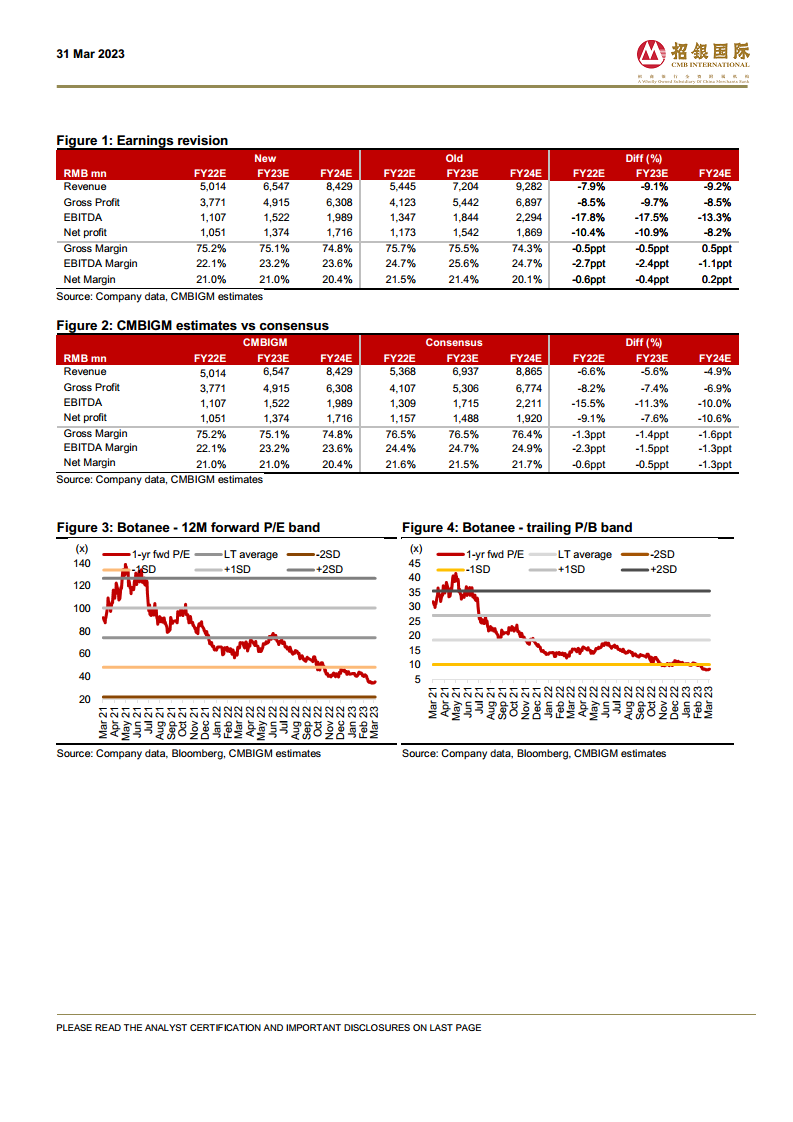

公司近期推出的员工持股计划(ESOP)设定了积极的营收和净利润增长目标,有助于稳定市场对未来盈利的预期。然而,去年“双11”期间的产品丑闻、联合创始人离职以及IPO前投资者的减持等负面因素持续对股价构成压力。为反映这些挑战和第四季度业绩,分析师下调了2023/24财年的营收和净利润预测约9%,并将目标价从229元人民币下调至157元人民币,同时调整了估值方法以反映当前的市场情绪。

主要内容

2023年市场展望与增长策略

尽管2022年第四季度业绩未达预期,但博泰生物预计将受益于中国经济的重新开放。公司独特的OMO分销网络和领先的研发实力是其核心竞争力,使其在同行中脱颖而出。渠道调研显示,薇诺娜品牌在2023年2月在天猫/淘宝的销售额增长超过20%,在抖音的销售额增长更是超过300%。线下业务方面,预计到2024年,线下收入占总营收的比例将从目前的19%增至26%,鉴于公司目前仅渗透不到5%的全国药店,线下市场扩张潜力巨大。此外,预计2023年毛利率将保持相对稳定,高端/新品牌(如AOXMED/Winona Baby)的贡献增加将抵消线上促销激励可能带来的影响。促销和研发费用预计将与同行保持一致,行政费用有望降低以部分抵消通胀影响。

员工持股计划稳定盈利预期

博泰生物公布了员工持股计划(ESOP),计划向298名员工(包括董事会成员和关键运营经理)授予1.5%的公司股份。该计划设定了积极的业绩目标:2023/24/25财年累计营收和净利润增长分别不低于28%/61.3%/100%。分析师认为这些目标可能超出市场预期,为市场提供了明确的财务指引,对稳定未来盈利预期具有积极意义。

市场情绪与负面因素

近期一系列负面事件持续对博泰生物的股价构成压力。其中包括去年“双11”期间的产品丑闻、联合创始人离职以及IPO前投资者的减持。尽管公司已内部任命了创始人继任者,但博泰生物需要重新建立其市场业绩记录,尤其是在直播分销的“低垂果实”已不复存在的情况下,市场对其未来增长的信心仍需时间恢复。

盈利预测调整

为反映2022年第四季度业绩和员工持股计划(ESOP)的目标,分析师对博泰生物的盈利预测进行了调整。2023/24财年的营收预测分别下调了9%,这导致同期净利润平均下调了约9%。具体来看,2023年净利润预测从15.42亿元人民币下调至13.74亿元人民币,2024年从18.69亿元人民币下调至17.16亿元人民币。

估值方法与目标价调整

分析师将博泰生物的目标价从229元人民币下调至157元人民币,并调整了估值方法。新的目标价基于2023年末48.5倍市盈率(P/E),该倍数比公司自IPO以来的平均水平低一个标准差(-1sd)。分析师将估值方法从PEG切换到P/E,理由是公司上市历史已足够长,可以合理追踪其历史估值。目标倍数设定在平均水平以下一个标准差,旨在反映上述市场情绪压力。

总结

博泰生物在2023年面临着中国市场重新开放带来的增长机遇,其OMO分销网络和研发实力是核心优势,员工持股计划也为未来盈利增长提供了积极指引。然而,公司短期内仍需应对产品丑闻、高管变动和投资者减持等负面因素带来的市场情绪压力。分析师已根据最新业绩和市场环境,下调了盈利预测并调整了估值方法和目标价。公司未来的表现将取决于其能否有效化解负面影响,并持续利用核心竞争力实现稳健增长。

微信扫一扫-立即使用

微信扫一扫-立即使用