中心思想

2022年业绩韧性与多元化业务模式优势

美丽田园医疗健康在2022年面临疫情及闭店等外部环境冲击,营收和经调整净利润虽有所下滑,但其传统美容、医疗美容及亚健康评估与干预服务展现出相对的业务定力。公司以传统美容服务为基础,成功将优质会员向高价值的医美和亚健康服务转化,会员转化率同比提升2个百分点,凸显了其多业务协同和客户价值深度挖潜的商业模式优势。

2023年市场复苏驱动的增长前景

随着中国消费市场的逐步回暖,美丽田园医疗健康在2023年1-3月已展现出强劲的恢复态势,客流及客单价均实现低双位数增长,彰显了消费者对美与健康需求的旺盛以及公司高效的组织能力和品牌影响力。华泰研究基于此,预计公司2023-2025年经调整净利润将实现显著增长,并维持“买入”评级,目标价39.91港元,反映了市场对其未来业绩恢复和持续增长的信心。

主要内容

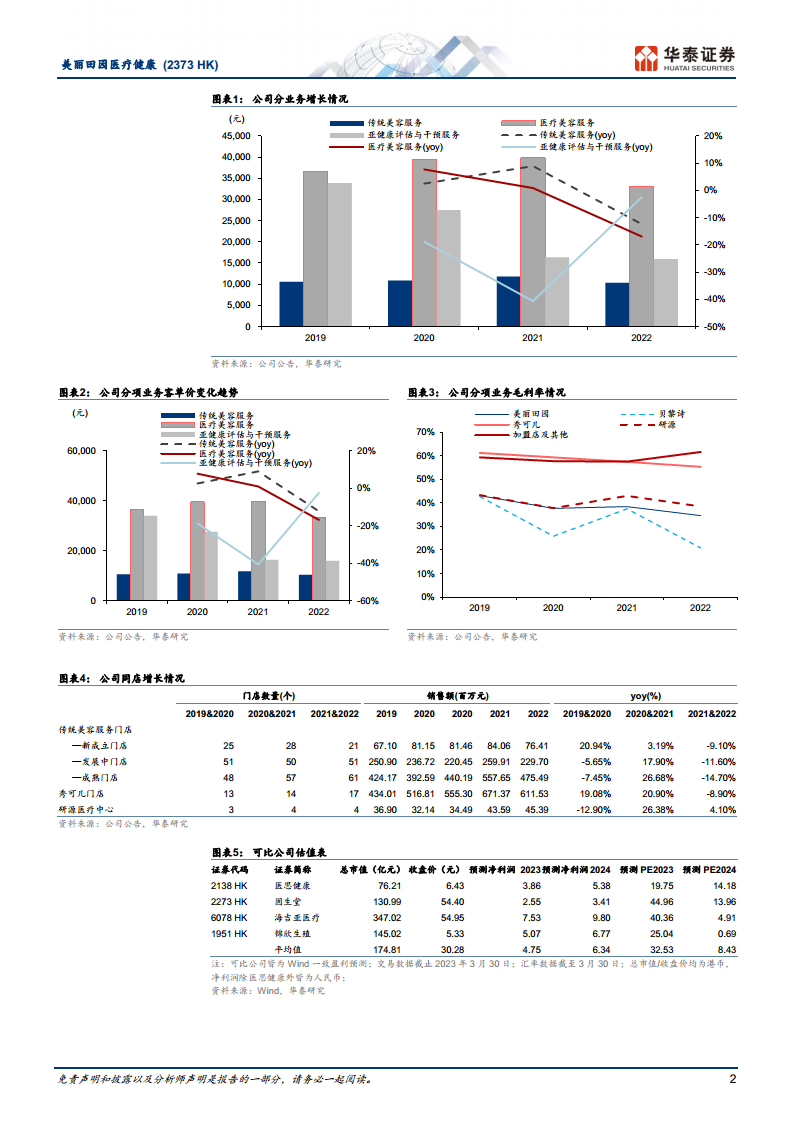

22整体业务表现具有相对定力,会员转化率提升

- 整体财务表现: 2022年,美丽田园实现营收16.35亿元人民币,同比下降8.20%;经调整净利润为1.57亿元人民币,同比下降30.84%。业绩下滑主要受闭店和营业时间缩短等因素影响。

- 传统美容服务: 直营门店营收8.36亿元,同比下降11.2%。活跃会员人数为7.57万人,同比增长0.3%,显示客户基础保持稳定。人均消费10383元,同比下降12.33%。按门店发展阶段划分,新成立、发展中和成熟门店的同店销售额分别同比下降9.1%、11.6%和14.7%。

- 医疗美容服务: 营收6.2亿元,同比下降7.8%。会员人数1.87万人,同比增长10.9%,显示医美客户群体持续扩大。平均消费33104元,同比下降16.89%。同店销售额同比下降8.9%。

- 亚健康评估及干预服务: 营收68.5百万元,同比增长12.4%,是唯一实现营收正增长的业务板块。会员人数3070人,同比增长14.8%。平均消费15967元,同比下降2.43%。同店销售额同比增长4.1%。

- 会员转化效率: 传统美容服务会员向医美或亚健康评估及干预服务的转化率达到23.7%,同比提升2个百分点,表明公司在客户跨业务导流和价值挖掘方面取得了积极进展。

门店网络有序扩张,客户群有望持续扩大

- 门店规模: 截至2022年12月31日,公司拥有189家直营店和189家加盟店,门店网络覆盖广泛。

- 2022年门店拓展与升级: 2022年新增20家直营店,其中包括17家传统美容店、2家医美门诊(济南、厦门)和1家研源医疗中心(西安)。同时,公司对19家传统美容店、5家医美门诊及1家研源中心进行了升级改造。加盟门店在2022年新增35家。

- 未来发展规划: 公司预计未来将通过自建及加盟方式新开传统美容门店超过50家,并计划继续开设秀可儿及研源门诊,以进一步扩大市场份额。

- 运营策略: 除门店扩张外,公司还计划全力推进线上线下融合运营,并持续挖掘创新领域的异业合作机会,以期持续扩大客户群。

外部环境因素转好时具备较快恢复能力

- 2022年营收波动分析: 2022年3-6月,受大面积闭店影响,公司收入同比下降22%。随着7-10月疫情防控政策缓解,客流逐步反弹,营收同比增长11%。然而,11-12月全面放开初期,营收再次同比下降22%。

- 2023年强劲复苏: 截至2023年2月26日,随着各地消费市场渐进回暖,公司门店客流及客单价相较2022年均实现低双位数增长。这不仅彰显了消费者对美与健康需求的持续旺盛,也体现了美丽田园集团高效的组织能力和强大的品牌影响力,使其在外部环境改善时能够迅速恢复。

风险提示

- 报告提示了公司运营可能面临的风险,包括客户粘性下降、会员转化率下降、市场竞争加剧以及门店拓展不顺等。

经营预测指标与估值

- 盈利预测: 华泰研究预计美丽田园医疗健康2023年至2025年的营业收入将分别达到22.01亿元、27.12亿元和32.76亿元人民币,归属母公司净利润分别为2.56亿元、3.73亿元和4.77亿元人民币。其中,2023年净利润预计将实现147.91%的显著增长。

- 估值分析: 基于2023年目标PE 30倍(考虑到流动性折价,低于可比公司Wind一致盈利预测的33倍),华泰研究给予公司目标市值882.69亿元人民币,对应目标价39.91港元。

- 关键财务指标: 报告提供了详细的财务预测,包括EPS、ROE、PE、PB和EV/EBITDA等指标。例如,预计2023年EPS为1.08元,ROE为72.31%,PE为22.67倍。这些数据支持了对公司未来业绩增长的乐观预期和“买入”的投资评级。

总结

美丽田园医疗健康在充满挑战的2022年展现出业务韧性,尽管营收和利润受外部因素影响有所下滑,但其多元化的服务模式和高效的会员转化策略有效支撑了业务。随着2023年中国消费市场的复苏,公司已显示出强劲的业绩反弹能力,客流和客单价均实现显著增长。华泰研究基于对公司业务模式的认可和市场复苏的预期,维持“买入”评级,并预测公司未来三年盈利能力将大幅提升,目标价39.91港元。公司持续的门店网络扩张和线上线下融合运营策略,有望进一步巩固其市场地位并扩大客户基础,从而实现可持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用