中心思想

业绩强劲增长与多品牌战略驱动

- 巨子生物2022年营收和净利润实现显著增长,主要得益于其多品牌矩阵的稳健发展、产品类型的持续拓充以及线上线下渠道的有效拓展。

- 公司在重组胶原蛋白赛道占据领先地位,凭借强大的研发实力和多元化的产品布局,持续满足不同消费圈层的需求。

盈利能力承压与未来增长潜力

- 尽管公司毛利率因产品结构调整和渠道拓展略有下滑,且销售费用率因线上营销投入增加而显著提升,但其核心功效护肤业务的快速增长和直销渠道的强劲表现,预示着未来营收的持续增长潜力。

- 分析师给予“买入”评级,看好公司在优质赛道的长期发展。

主要内容

线上渠道高增,功效护肤业务占比扩大

- 整体业绩概览:

- 2022年公司实现营业收入23.64亿元,同比增长52.3%。

- 归母净利润10.02亿元,同比增长21.0%。

- 经调整净利润10.6亿元,同比增长24.1%。

- 收入增长主要得益于公司持续拓充产品类型,拓展线上和线下渠道并加强营销。

- 分品类收入表现:

- 功效性护肤:实现营收15.6亿元,同比增长81.3%,占营收比提升11.0个百分点至66.0%,成为主要增长动力。

- 医用敷料:实现营收7.6亿元,同比增长18.4%,占营收比32.2%。

- 保健食品及其他:实现营收0.4亿元,同比下降13.6%,占营收比1.8%,系公司调整销售策略,主动缩减低毛利产品销售。

- 研发实力:截至2022年底,公司拥有121项SKU和127项在研项目。

- 分品牌收入表现:

- 可复美:2022年实现营收16.1亿元,同比增长79.7%,占营收比提升10.4个百分点至68.2%,实现高速增长。

- 可丽金:2022年实现营收6.2亿元,同比增长17.6%,占营收比26.2%,主要得益于线上渠道拓展和品牌知名度提升。

- 其他品牌:2022年实现营收1.3亿元,同比增长3.2%,占营收比5.6%。

- 分渠道收入表现:

- 直销渠道:2022年实现营收14.0亿元,同比增长103.3%,占营收比提升15.0个百分点至59.3%。公司大力推进直销渠道拓展,线上平台快速发展。

- 医疗机构:拓展至1300多家公立医院、约2000家私立医院和诊所、约500个连锁药房品牌。

- 大众消费:销售网络覆盖约3500家CS/KA门店。

- 经销渠道:2022年实现营收9.6亿元,同比增长11.6%,占营收比40.7%。

- 直销按渠道拆分:

- DTC店铺线上直销:2022年实现营收12.1亿元,同比增长111.4%,占营收比提升14.4个百分点至51.3%,高速增长主要系公司加强线上多平台布局及精细化运营。

- 电商直销:2022年实现营收1.2亿元,同比增长77.6%,占营收比5.3%。

- 线下直销:2022年实现营收0.6亿元,同比增长39.7%,占营收比2.7%。

盈利能力与费用结构分析

- 毛利率与净利率:

- 2022年公司毛利率为84.4%,同比下降2.8个百分点,主要系扩充产品类型及拓展新渠道所致。

- 归母净利率为42.4%,同比下降11.0个百分点,主要受毛利率下滑叠加营销投入较大影响。

- 费用率:

- 销售费用率:2022年为29.9%,同比提升7.6个百分点,主要系公司线上渠道快速扩张导致线上营销费用同比增长较多。

- 管理费用率:2022年为4.7%,同比持平。

- 研发费用率:2022年为1.9%,同比提升0.3个百分点。

盈利预测及投资建议

- 行业地位与优势:

- 公司卡位重组胶原优质赛道,具有行业领先的技术优势。

- 是全球重组胶原蛋白最丰富的企业之一,研发实力突出。

- 坚持多品牌矩阵和产品布局,能够满足不同消费圈层需求。

- 未来业绩预测:

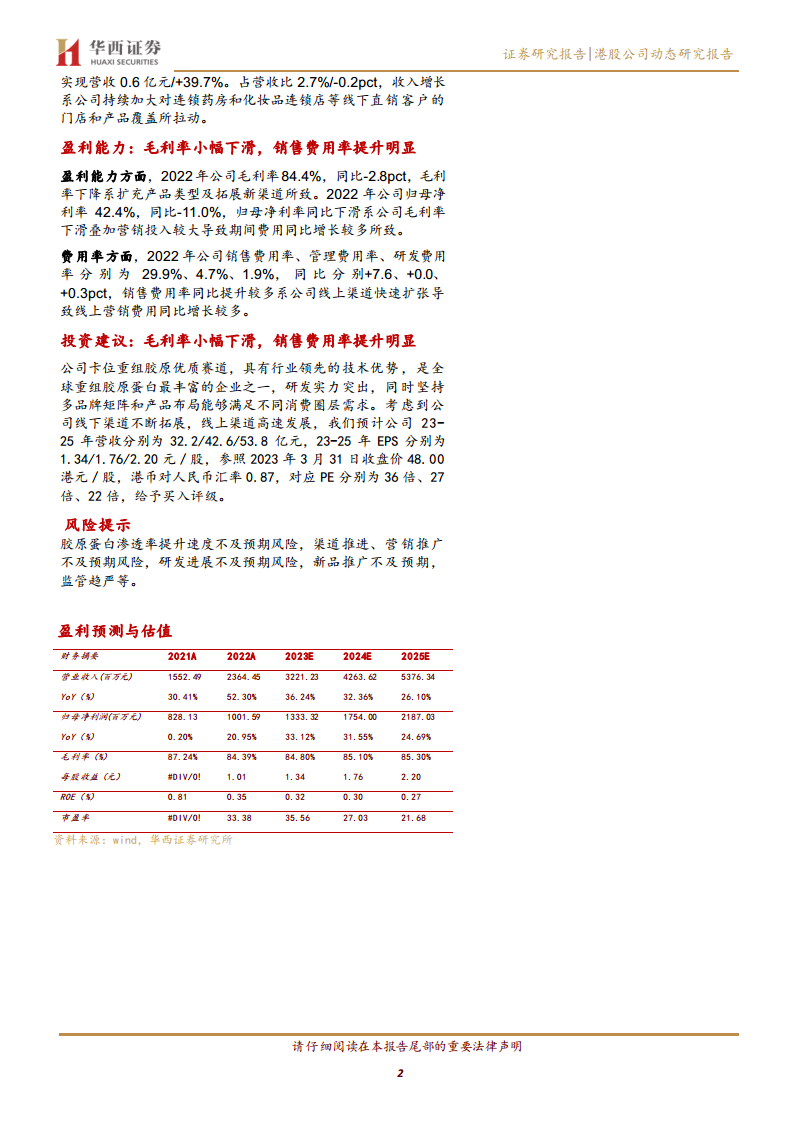

- 预计公司2023-2025年营收分别为32.2亿元、42.6亿元、53.8亿元。

- 预计2023-2025年EPS分别为1.34元/股、1.76元/股、2.20元/股。

- 投资评级: 参照2023年3月31日收盘价48.00港元/股,对应PE分别为36倍、27倍、22倍,给予“买入”评级。

风险提示

- 胶原蛋白渗透率提升速度不及预期风险。

- 渠道推进、营销推广不及预期风险。

- 研发进展不及预期风险。

- 新品推广不及预期风险。

- 监管趋严等风险。

总结

巨子生物在2022年展现出强劲的业绩增长,营业收入和归母净利润分别同比增长52.3%和21.0%。这一增长主要由功效性护肤业务的爆发式增长(同比增长81.3%,占比66.0%)和以可复美品牌为代表的多品牌矩阵的成功运营所驱动。公司积极拓展直销渠道,特别是DTC店铺线上直销实现111.4%的高速增长,使其在整体营收中的占比达到59.3%。尽管毛利率因产品结构调整和新渠道拓展略有下降,且销售费用率因线上营销投入增加而显著提升,但公司在重组胶原蛋白领域的领先技术优势和持续的研发投入,为其未来的持续增长奠定了基础。分析师基于公司线下渠道的不断拓展和线上渠道的高速发展,预测未来三年营收和EPS将保持稳健增长,并给予“买入”评级。同时,报告也提示了胶原蛋白渗透率、渠道推广、研发及新品推广不及预期以及监管趋严等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用