中心思想

疫情挑战下的市场韧性与战略扩张

雍禾医疗在2022年面临新冠疫情带来的严峻挑战,导致营收和归母净利润短期内显著承压。然而,公司在此背景下仍展现出强大的市场韧性,通过逆势扩张门店网络,巩固了其作为国内毛发服务提供商龙头的地位。这表明公司具备应对外部冲击的运营能力和对未来市场增长的坚定信心。

疫后业绩复苏与长期增长潜力

尽管短期业绩下滑,但报告分析指出,雍禾医疗的核心植发和医疗养固业务的客单价保持稳定,且公司积极优化了植发业务的价格体系以适应市场需求。随着疫情影响的逐步消退,预计公司将迎来客流和销售规模的恢复性增长,盈利能力有望逐步修复并实现持续提升。东吴证券维持“买入”评级,体现了对公司疫后持续恢复增长的积极预期和长期发展潜力的认可。

主要内容

2022年业绩承压与盈利能力分析

营收与净利润显著下滑

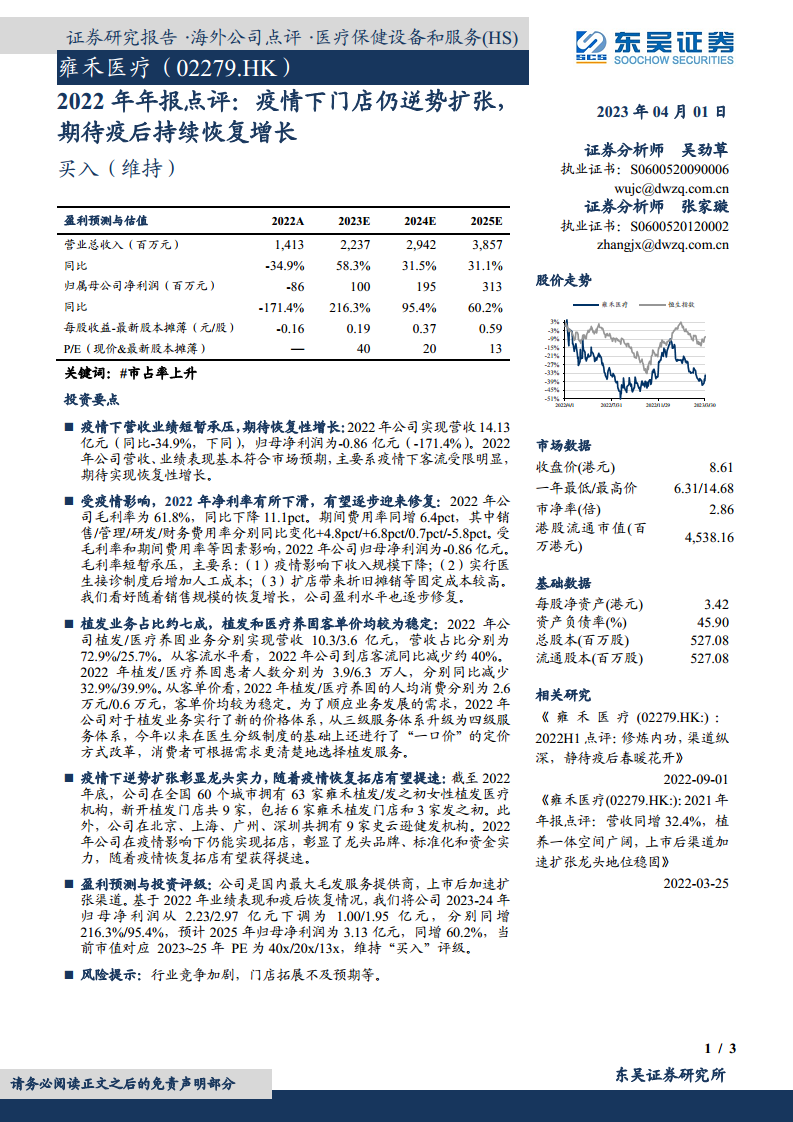

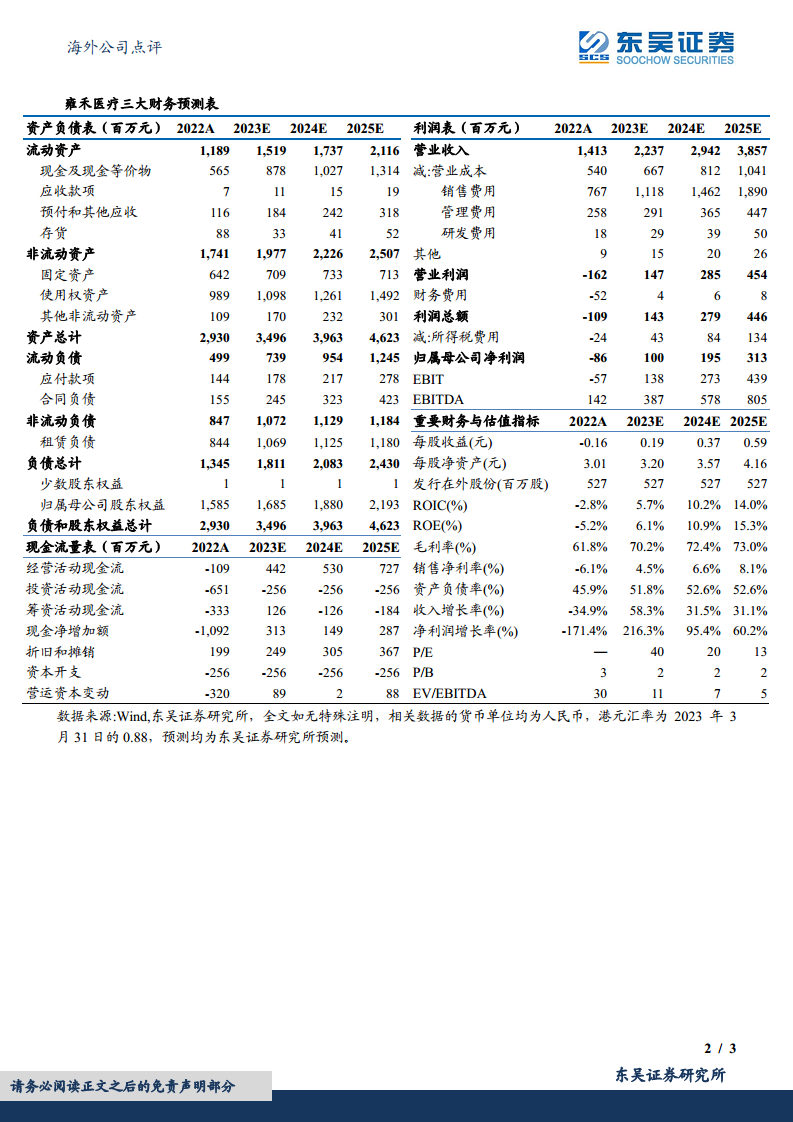

2022年,雍禾医疗实现营业总收入14.13亿元人民币,同比大幅下降34.9%。归属于母公司净利润为-0.86亿元人民币,同比下降171.4%,由盈转亏。报告指出,营收和业绩表现基本符合市场预期,主要原因在于疫情期间客流受到明显限制,导致业务量减少。

盈利能力指标短期承压

受疫情影响,公司2022年毛利率为61.8%,同比下降11.1个百分点。期间费用率同比增加6.4个百分点,其中销售费用率、管理费用率和研发费用率分别同比增加4.8个百分点、6.8个百分点和0.7个百分点,财务费用率同比下降5.8个百分点。毛利率的短暂承压主要归因于三个方面:一是疫情影响下收入规模下降;二是实行医生接诊制度后增加了人工成本;三是持续扩店带来的折旧摊销等固定成本较高。报告预期,随着销售规模的恢复增长,公司盈利水平有望逐步修复。

核心业务结构与客单价稳定性

植发业务占据主导地位

2022年,雍禾医疗的植发业务实现营收10.3亿元人民币,占总营收的72.9%;医疗养固业务实现营收3.6亿元人民币,占比25.7%。这表明植发业务仍是公司的核心收入来源。

客流下降但客单价保持稳定

从客流水平来看,2022年公司到店客流同比减少约40%。植发患者人数为3.9万人,同比减少32.9%;医疗养固患者人数为6.3万人,同比减少39.9%。尽管客流受到疫情冲击,但客单价表现出较强的稳定性。2022年植发业务的人均消费为2.6万元人民币,医疗养固业务的人均消费为0.6万元人民币,均保持在较高水平。

价格体系改革提升服务透明度

为顺应业务发展需求,公司在2022年对植发业务实行了新的价格体系,从三级服务体系升级为四级服务体系。进入2023年,公司在医生分级制度的基础上还进行了“一口价”的定价方式改革,旨在让消费者能够根据自身需求更清楚地选择植发服务,提升了服务的透明度和客户体验。

逆势拓店彰显龙头地位与未来展望

疫情下门店网络持续扩张

截至2022年底,雍禾医疗在全国60个城市拥有63家雍禾植发/发之初女性植发医疗机构。全年新开植发门店共9家,包括6家雍禾植发门店和3家发之初门店。此外,公司在北京、上海、广州、深圳共拥有9家史云逊健发机构。在疫情影响下仍能实现门店扩张,充分彰显了公司作为行业龙头的品牌影响力、标准化运营能力和雄厚的资金实力。

疫后拓店有望提速

报告分析认为,随着疫情影响的逐步恢复,公司在门店拓展方面的步伐有望获得提速,进一步扩大市场份额和覆盖范围。这预示着公司在后疫情时代将进入一个新的快速发展阶段。

盈利预测调整与投资评级

盈利预测下调但增长前景乐观

基于2022年业绩表现和疫后恢复情况,东吴证券将公司2023-2024年归母净利润预测分别下调至1.00亿元人民币和1.95亿元人民币。尽管有所下调,但预计2023年和2024年归母净利润将分别同比增长216.3%和95.4%,显示出强劲的恢复性增长。此外,预计2025年归母净利润将达到3.13亿元人民币,同比增长60.2%,持续保持高速增长态势。

维持“买入”评级

当前市值对应2023年至2025年的市盈率(P/E)分别为40倍、20倍和13倍。鉴于公司作为国内最大的毛发服务提供商,上市后加速扩张渠道,且疫后有望持续恢复增长,东吴证券维持对雍禾医疗的“买入”评级。

风险提示

报告同时提示了潜在风险,包括行业竞争加剧以及门店拓展不及预期等,提醒投资者关注相关不确定性。

总结

业绩承压后的复苏路径

雍禾医疗在2022年受疫情冲击,营收和归母净利润出现短期下滑,但公司展现出强大的市场韧性,通过逆势扩张门店网络,巩固了其行业龙头地位。尽管客流减少,但植发和医疗养固业务的客单价保持稳定,且公司积极优化了植发业务的价格体系,提升了服务透明度。

市场领导力与长期增长驱动

展望未来,随着疫情影响的消退,雍禾医疗有望迎来客流和销售规模的恢复性增长,盈利能力将逐步修复并持续提升。东吴证券虽然下调了短期盈利预测,但仍维持“买入”评级,并预计公司在2023-2025年将实现显著的净利润增长。这反映了市场对雍禾医疗作为毛发服务领导者在疫后持续恢复增长和长期发展潜力的信心。公司在疫情下的战略扩张和对服务体系的优化,为其未来的市场份额扩大和盈利能力提升奠定了坚实基础。

微信扫一扫-立即使用

微信扫一扫-立即使用