中心思想

战略转型与核心业务聚焦

鲁商发展正经历深刻的战略转型,通过顺利剥离房地产业务,公司将全面聚焦于生物医药和生态健康等大健康产业。这一战略调整旨在优化资产结构,提升核心竞争力,并抓住大健康市场的发展机遇。

业绩波动与未来增长潜力

尽管2022年公司净利润因健康地产项目资产减值准备和利息费用化等因素出现短期下滑,但其大健康板块,特别是化妆品业务,展现出稳健且高速的增长态势。随着地产剥离的完成和对大健康产业的持续深耕,公司未来盈利能力有望显著提升,分析师维持“买入”评级。

主要内容

2022年财务表现与大健康业务概览

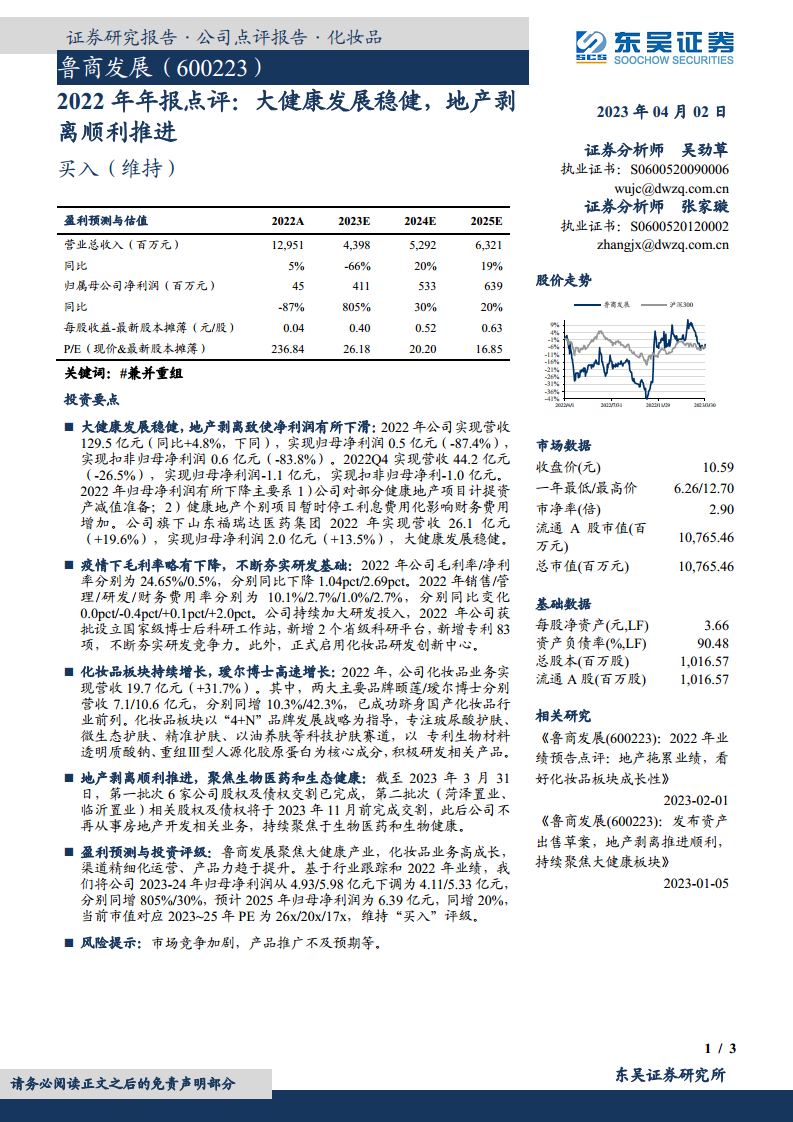

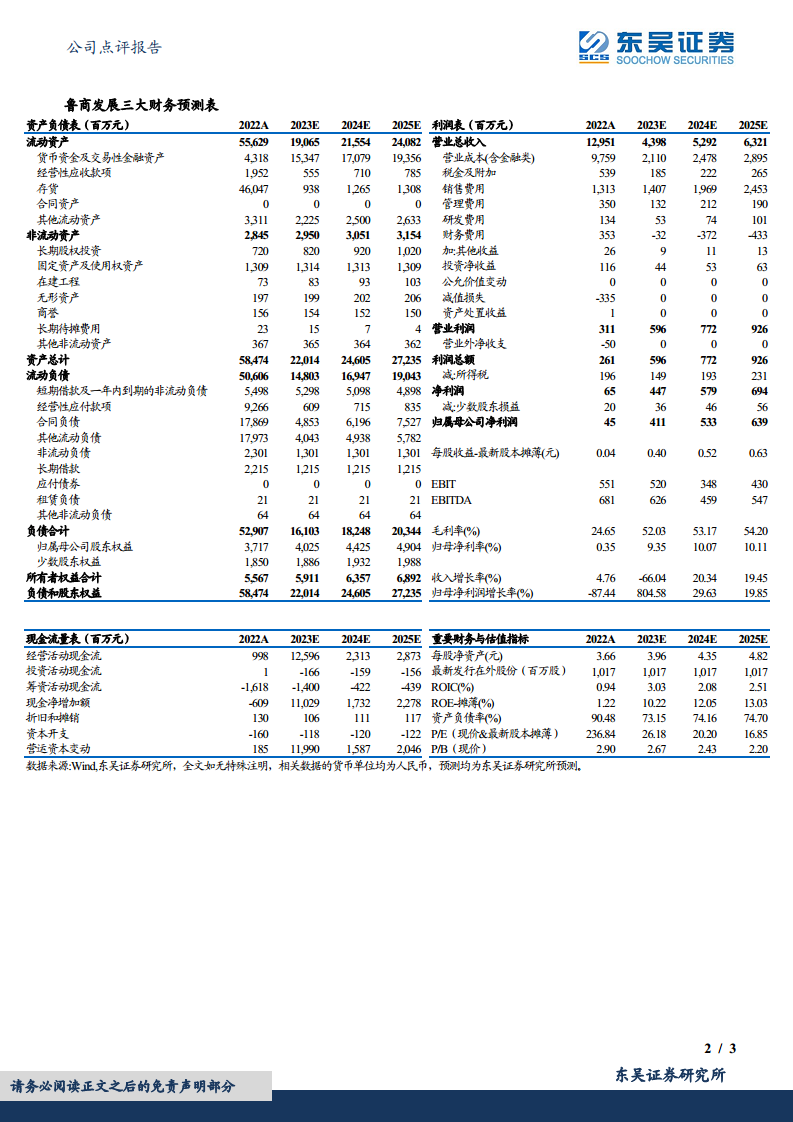

- 整体业绩回顾:2022年,鲁商发展实现营业总收入129.5亿元,同比增长4.8%。然而,归属于母公司净利润为0.5亿元,同比大幅下降87.4%;扣除非经常性损益后的归母净利润为0.6亿元,同比下降83.8%。净利润下滑主要系公司对部分健康地产项目计提资产减值准备,以及健康地产个别项目暂时停工导致利息费用化增加财务费用所致。

- 大健康业务稳健增长:公司旗下山东福瑞达医药集团在2022年实现营收26.1亿元,同比增长19.6%;实现归母净利润2.0亿元,同比增长13.5%,显示出大健康业务的稳健发展态势。

- 盈利能力与费用结构:2022年公司毛利率为24.65%,同比下降1.04个百分点;净利率为0.5%,同比下降2.69个百分点。销售费用率、管理费用率、研发费用率和财务费用率分别为10.1%、2.7%、1.0%和2.7%,其中财务费用率同比增加2.0个百分点。

- 研发投入持续加强:公司持续加大研发投入,2022年获批设立国家级博士后科研工作站,新增2个省级科研平台,并新增专利83项,不断夯实研发竞争力。此外,公司正式启用了化妆品研发创新中心。

化妆品业务强劲增长与研发投入

- 化妆品板块高速发展:2022年,公司化妆品业务实现营收19.7亿元,同比增长31.7%。其中,两大核心品牌表现亮眼:颐莲营收7.1亿元,同比增长10.3%;瑷尔博士营收10.6亿元,同比增长42.3%。这两个品牌已成功跻身国产化妆品行业前列。

- “4+N”品牌发展战略:化妆品板块以“4+N”品牌发展战略为指导,专注于玻尿酸护肤、微生态护肤、精准护肤、以油养肤等科技护肤赛道。公司以专利生物材料透明质酸钠、重组Ⅲ型人源化胶原蛋白为核心成分,积极研发相关产品,提升产品竞争力。

地产业务剥离与战略重心转移

- 地产剥离进展顺利:截至2023年3月31日,公司第一批次6家公司股权及债权交割已完成。第二批次(菏泽置业、临沂置业)的相关股权及债权预计将于2023年11月前完成交割。

- 未来战略聚焦:随着地产业务的全面剥离,公司将不再从事房地产开发相关业务,从而持续聚焦于生物医药和生物健康等大健康产业,明确了未来的发展方向。

盈利预测调整与投资评级

- 盈利预测调整:基于行业跟踪和公司2022年业绩,分析师将公司2023-2024年归母净利润预测从4.93亿元/5.98亿元下调至4.11亿元/5.33亿元,分别同比增长805%和30%。预计2025年归母净利润为6.39亿元,同比增长20%。

- 投资评级:当前市值对应2023-2025年PE分别为26倍、20倍和17倍。分析师维持对鲁商发展的“买入”评级。

- 风险提示:公司面临市场竞争加剧以及产品推广不及预期的风险。

总结

鲁商发展正处于关键的战略转型期,通过有序剥离房地产业务,公司正全面聚焦于高成长性的大健康产业。尽管2022年受地产业务影响净利润有所下滑,但其核心大健康业务,特别是化妆品板块,展现出强劲的增长势头和持续的研发投入。随着地产剥离的顺利推进和对生物医药、生态健康领域的深耕,公司未来盈利能力有望显著改善。基于对公司战略转型的认可和化妆品业务的良好发展前景,分析师维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用