中心思想

2022年业绩承压与挑战并存

2022年,华兰生物面临多重挑战,导致公司业绩承压。全年营业收入虽实现小幅增长,但归母净利润和扣非归母净利润均出现显著下滑。这主要归因于疫苗业务受到新冠疫情的不利影响,导致流感疫苗接种量下降及相关资产减值损失的计提,同时华兰疫苗的归母权益被稀释。此外,血液制品业务也因原料成本、销售费用和研发投入的增加而导致利润空间收窄。这些因素共同作用,使得公司在2022年的盈利能力有所下降。

血液制品与疫苗业务驱动未来增长

尽管2022年业绩面临挑战,华兰生物的未来增长潜力依然显著。在血液制品方面,公司积极推进新浆站建设和现有浆站的采浆量挖潜,预计将为业务的稳健增长奠定坚实基础。同时,新建医药研发及智能化生产基地将进一步扩大生产规模,巩固公司在血液制品行业的领先地位。在疫苗业务方面,随着国内人员流动和社会活动的常态化,流感疫苗接种工作有望恢复正常,市场需求回暖。更重要的是,公司新获批的冻干人用狂犬病疫苗和吸附破伤风疫苗将丰富产品管线,并有望成为新的业绩增长点,为公司带来积极的业绩贡献。

主要内容

2022年业绩回顾与利润下滑分析

- 整体业绩表现: 2022年全年,华兰生物实现营业收入45.17亿元,同比增长1.82%。然而,归属于母公司股东的净利润为10.76亿元,同比下降17.14%;扣除非经常性损益后的归母净利润为8.94亿元,同比下降25.61%。

- 第四季度业绩: 单独看第四季度,公司实现营业收入9.15亿元,同比下降14.93%;归母净利润1.76亿元,同比下降26.36%;扣非归母净利润1.35亿元,同比下降40.44%。

- 利润下滑主要原因:

- 疫苗业务影响: 华兰疫苗的流感疫苗接种受到疫情不利影响,导致收入略有下滑。同时,公司计提了约1.57亿元的资产减值损失。此外,华兰疫苗归属于母公司的权益由75%稀释至67.5%,进一步影响了归母净利润。

- 血液制品业务影响: 血液制品业务的净利润下降主要系原料成本、销售费用和研发投入增加所致。

盈利能力与费用结构变化

- 毛利率与净利率: 2022年,公司毛利率为66.06%,同比下降2.67个百分点。这主要是由于血液制品各项成本上升,导致毛利率下降2.95个百分点。净利率为27.62%,同比下降5.16个百分点。

- 期间费用率: 2022年公司期间费用率为34.06%,同比上升4.93个百分点。

- 销售费用率为20.58%,同比上升3.11个百分点。

- 管理费用率为6.30%,同比上升0.58个百分点。

- 研发费用率为6.97%,同比上升1.25个百分点。

- 财务费用率为0.21%,同比下降0.01个百分点。

- 第四季度费用率: 单独看第四季度,公司毛利率为62.16%(同比下降5.41个百分点),净利率为19.97%(同比下降4.84个百分点)。销售费用率为13.21%(同比下降1.68个百分点),管理费用率8.49%(同比上升3.38个百分点),研发费用率10.14%(同比上升4.35个百分点),财务费用率0.19%(同比下降2.15个百分点)。

血液制品业务发展

- 营收增长: 2022年,公司血液制品业务实现营收26.79亿元,同比增长3.14%。

- 浆站拓展与采浆量: 公司积极申请新建浆站并加强原有浆站的浆源拓展。2022年,公司先后获准在河南7地设置单采血浆站。截至报告期末,25家在营浆站(含分站)共实现采浆量超过1100吨,同比增长8%以上。

- 未来发展规划: 公司目前正按计划推进7家新浆站的建设工作,部分已建成并等待验收,力争在2023年内全部顺利通过验收并开始采浆。新浆站的建设以及原浆站的持续挖潜,有望为公司血液制品业务的稳定增长奠定坚实基础。

- 生产基地建设: 为满足采浆量上涨后各类产品的生产需求,公司征地350亩新建医药研发及智能化生产基地,旨在扩大和拓展公司现有生产规模和产业布局,进一步巩固公司在血液制品行业的领先地位。

疫苗业务展望与新增长点

- 流感疫苗批签发与销售: 2022年,公司流感疫苗共取得103个批次的批签发,包括四价流感疫苗(成人剂型)77批次、四价流感疫苗(儿童剂型)14批次和三价流感疫苗12批次,总计2686.24万剂。流感疫苗于5月份率先上市,抓住了我国南方地区流感高发带来的市场机遇,将下半年新冠疫情等不利影响降到最低,实现销售收入约18.18亿元,同比下降0.39%。

- 2023年流感疫苗业务回暖: 2023年一季度,国内人员流动和社会活动常态化后,部分省份进入以甲型流感为主的流感高发阶段,民众对疫苗的接种意识或有所增强。随着流感疫苗接种工作的正常推进,公司流感疫苗业务有望逐步回暖。

- 新产品获批与增长点: 2023年初,公司先后取得冻干人用狂犬病疫苗(Vero细胞)及吸附破伤风疫苗的生产批件,进一步丰富了产品管线。

- 狂犬病疫苗: 该产品生产过程不含任何抗生素,拥有更好的安全性和有效性。

- 破伤风疫苗: 采用先精制后脱毒的工艺进行生产,并采用柱层析法取代了硫酸铵盐析法,提高了破伤风类毒素原液的纯度,增强了免疫原性。

- 这两款产品正式销售后,有望对公司业绩产生积极影响,贡献新的增长点。

投资建议与风险提示

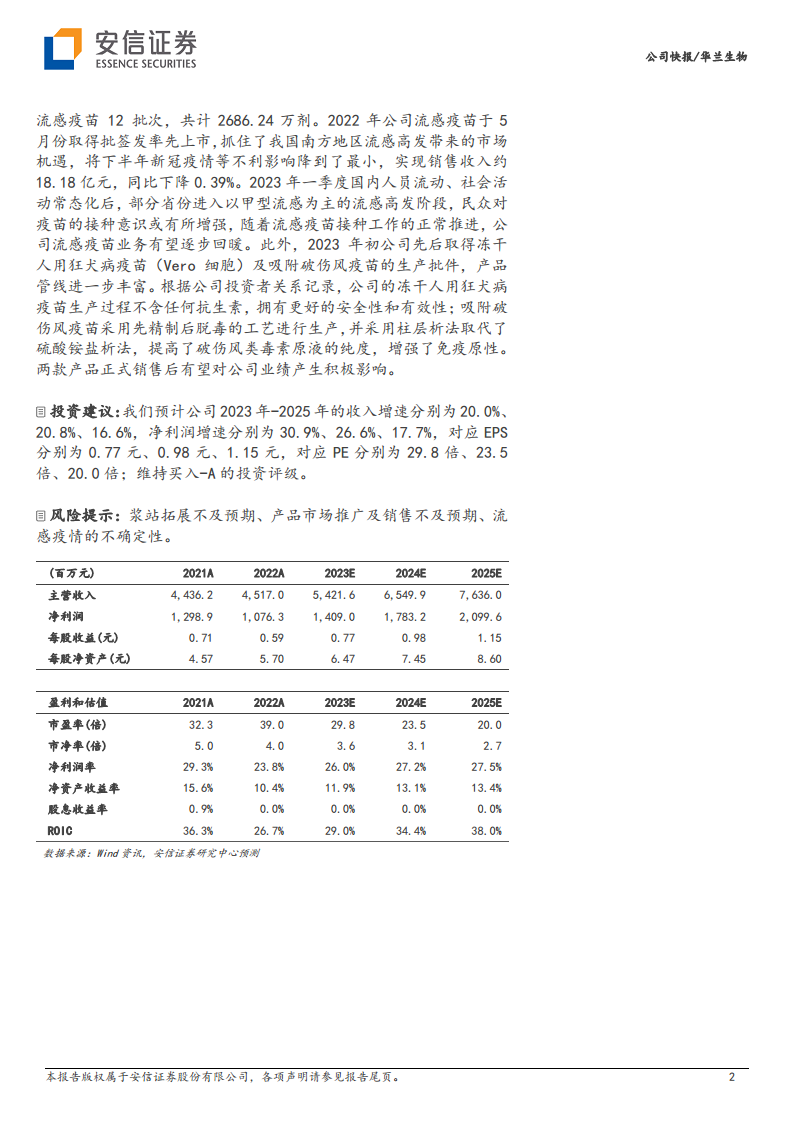

- 投资建议: 安信证券预计公司2023年-2025年的收入增速分别为20.0%、20.8%、16.6%,净利润增速分别为30.9%、26.6%、17.7%。对应EPS分别为0.77元、0.98元、1.15元,对应PE分别为29.8倍、23.5倍、20.0倍。维持“买入-A”的投资评级。

- 风险提示:

- 浆站拓展不及预期。

- 产品市场推广及销售不及预期。

- 流感疫情的不确定性。

总结

华兰生物在2022年面临了多重挑战,包括疫苗业务受疫情影响、资产减值损失以及血液制品成本上升,导致公司归母净利润和扣非归母净利润出现显著下滑。公司的毛利率和净利率均有所下降,期间费用率则有所上升。然而,公司积极应对,通过血液制品业务的浆站新建和采浆量提升,以及新建生产基地,为未来稳健增长奠定基础。同时,疫苗业务有望受益于流感疫苗接种的常态化恢复,以及新获批的狂犬病疫苗和破伤风疫苗等新产品的上市,预计将贡献新的业绩增长点。安信证券维持公司“买入-A”的投资评级,并预计未来三年公司收入和净利润将实现较快增长。投资者需关注浆站拓展、产品推广及流感疫情等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用