中心思想

业绩稳健增长,结构性亮点突出

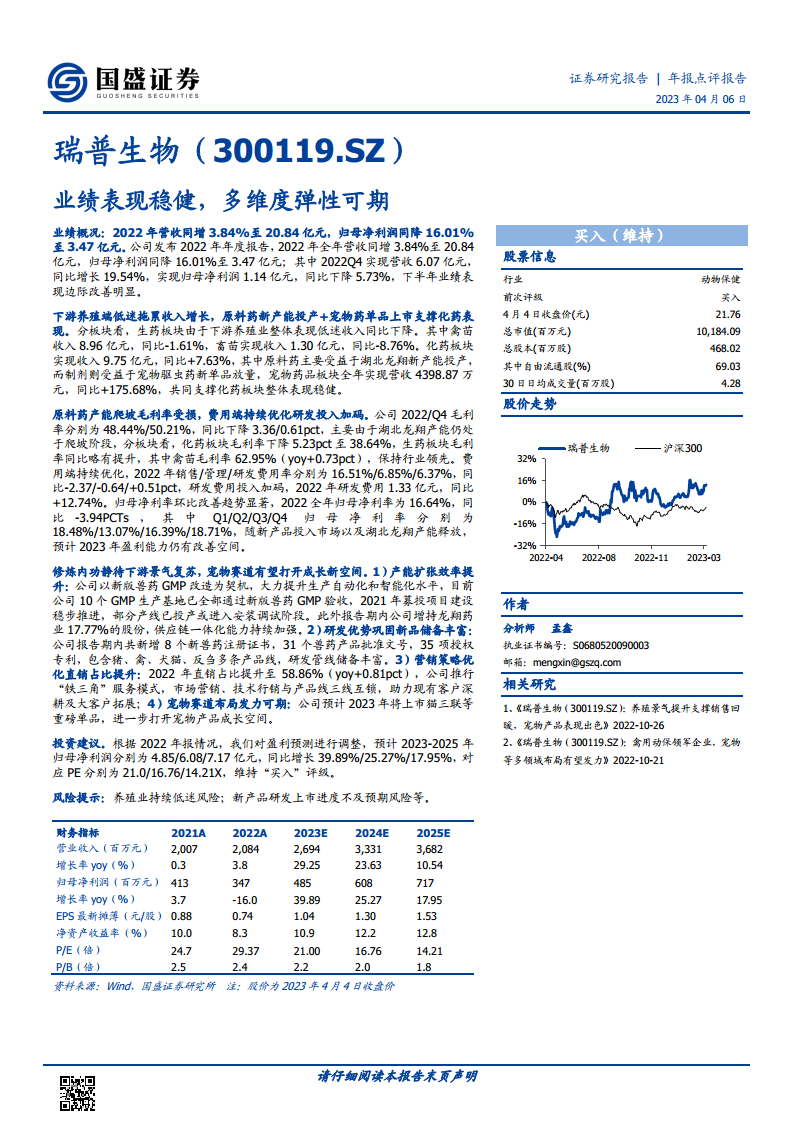

瑞普生物在2022年实现了营收的稳健增长,全年营收同比增长3.84%至20.84亿元。尽管归母净利润同比下降16.01%至3.47亿元,但下半年业绩表现边际改善明显,特别是第四季度营收同比增长19.54%。在下游养殖业低迷的背景下,公司化药板块表现亮眼,得益于原料药新产能投产和宠物驱虫药等新单品的放量,其中宠物药品板块营收同比大幅增长175.68%,成为重要的增长引擎。

内部优化与创新驱动未来发展

公司持续优化内部运营,通过新版兽药GMP改造提升生产自动化和智能化水平,并增持龙翔药业股份以加强供应链一体化。在费用端,销售和管理费用率有所下降,同时研发投入持续加码,2022年研发费用同比增长12.74%至1.33亿元,新增多项新兽药注册证书和专利,巩固了研发优势。随着新产品投入市场和湖北龙翔产能释放,预计2023年盈利能力将有改善空间。宠物赛道作为公司未来重要的成长新空间,预计2023年将有猫三联等重磅单品上市,有望进一步打开成长空间。

主要内容

2022年业绩回顾与业务结构分析

- 整体业绩概况: 瑞普生物2022年实现营业收入20.84亿元,同比增长3.84%。归属于母公司股东的净利润为3.47亿元,同比下降16.01%。值得关注的是,2022年第四季度公司业绩显著改善,实现营收6.07亿元,同比增长19.54%,归母净利润1.14亿元,同比下降5.73%,显示出下半年经营状况的边际向好。

- 生药板块表现: 受下游养殖业整体表现低迷影响,公司生药板块收入同比下降。其中,禽苗收入为8.96亿元,同比下降1.61%;畜苗收入为1.30亿元,同比下降8.76%。

- 化药板块亮点: 化药板块实现收入9.75亿元,同比增长7.63%。这一增长主要得益于原料药业务受益于湖北龙翔新产能的投产,以及制剂业务受益于宠物驱虫药等新单品的放量。特别是宠物药品板块,全年实现营收4398.87万元,同比大幅增长175.68%,成为公司业绩中的一大亮点。

盈利能力优化、核心竞争力提升与未来展望

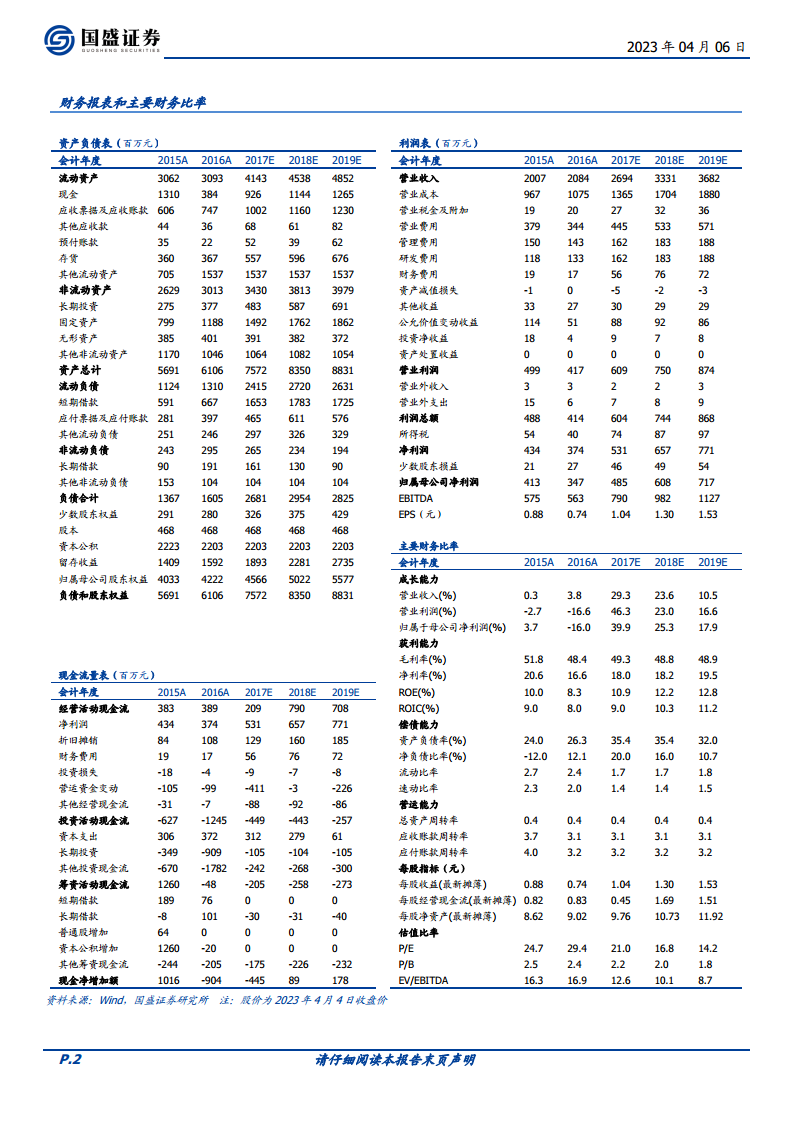

- 盈利能力分析: 2022年及Q4毛利率分别为48.44%和50.21%,同比分别下降3.36和0.61个百分点,主要系湖北龙翔产能仍处于爬坡阶段。化药板块毛利率下降5.23个百分点至38.64%,而生药板块毛利率略有提升,其中禽苗毛利率达到62.95%(同比增长0.73个百分点),保持行业领先水平。归母净利率呈现环比改善趋势,Q1/Q2/Q3/Q4分别为18.48%/13.07%/16.39%/18.71%,预计2023年盈利能力仍有改善空间。

- 费用结构优化与研发投入: 公司在费用控制方面持续优化,2022年销售费用率、管理费用率和研发费用率分别为16.51%、6.85%和6.37%。与去年同期相比,销售费用率下降2.37个百分点,管理费用率下降0.64个百分点。同时,公司加大了研发投入,研发费用同比增长12.74%至1.33亿元,研发费用率同比提升0.51个百分点。

- 核心竞争力提升: 公司以新版兽药GMP改造为契机,提升生产自动化和智能化水平,目前全部10个GMP生产基地均已通过验收。2021年募投项目建设稳步推进,部分产线已投产或进入安装调试阶段。此外,公司增持龙翔药业17.77%的股份,加强供应链一体化能力。报告期内,公司新增8个新兽药注册证书、31个兽药产品批准文号和35项授权专利,研发管线储备丰富。2022年直销占比提升至58.86%(同比增长0.81个百分点),并推行“铁三角”服务模式以优化营销策略。

- 宠物赛道与投资建议: 宠物赛道被视为公司未来重要的成长新空间,预计2023年将上市猫三联等重磅单品,有望进一步打开宠物产品市场的成长空间。根据2022年报情况,分析师调整盈利预测,预计公司2023-2025年归母净利润分别为4.85亿元、6.08亿元和7.17亿元,同比增长率分别为39.89%、25.27%和17.95%,维持“买入”评级。

- 风险提示: 投资者需关注养殖业持续低迷风险以及新产品研发上市进度不及预期风险。

总结

瑞普生物2022年业绩表现稳健,营收同比增长3.84%至20.84亿元,尽管归母净利润同比下降16.01%至3.47亿元,但下半年特别是第四季度业绩已呈现边际改善。公司在下游养殖业低迷的挑战下,化药板块实现增长,尤其宠物药品板块营收同比大幅增长175.68%,成为新的增长亮点。在盈利能力方面,虽然毛利率受原料药产能爬坡影响有所下降,但费用端持续优化,研发投入显著增加,归母净利率环比改善趋势明显,预计2023年盈利能力将进一步提升。公司通过产能扩张、研发创新、营销策略优化以及积极布局宠物赛道,不断提升核心竞争力,为未来发展打开了新的成长空间。基于此,分析师维持“买入”评级,并预计未来三年归母净利润将实现显著增长,但同时提示养殖业低迷和新产品研发上市不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用