中心思想

2022年业绩回顾与亏损成因

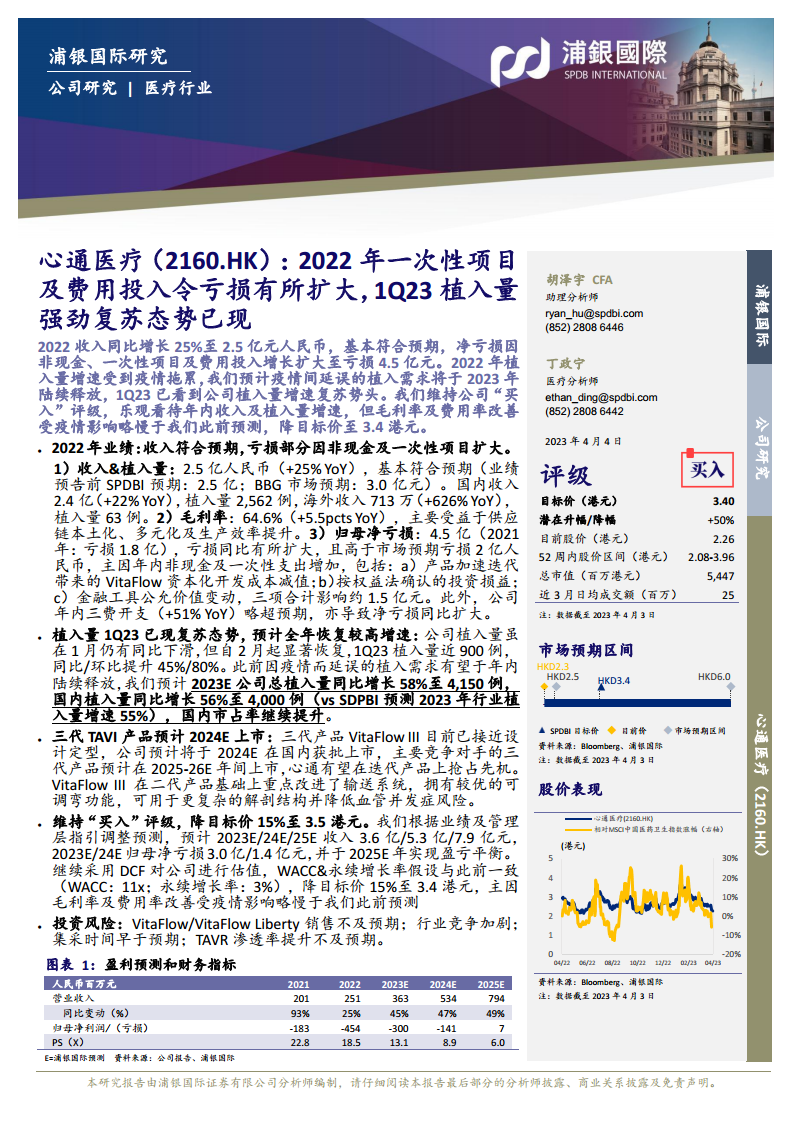

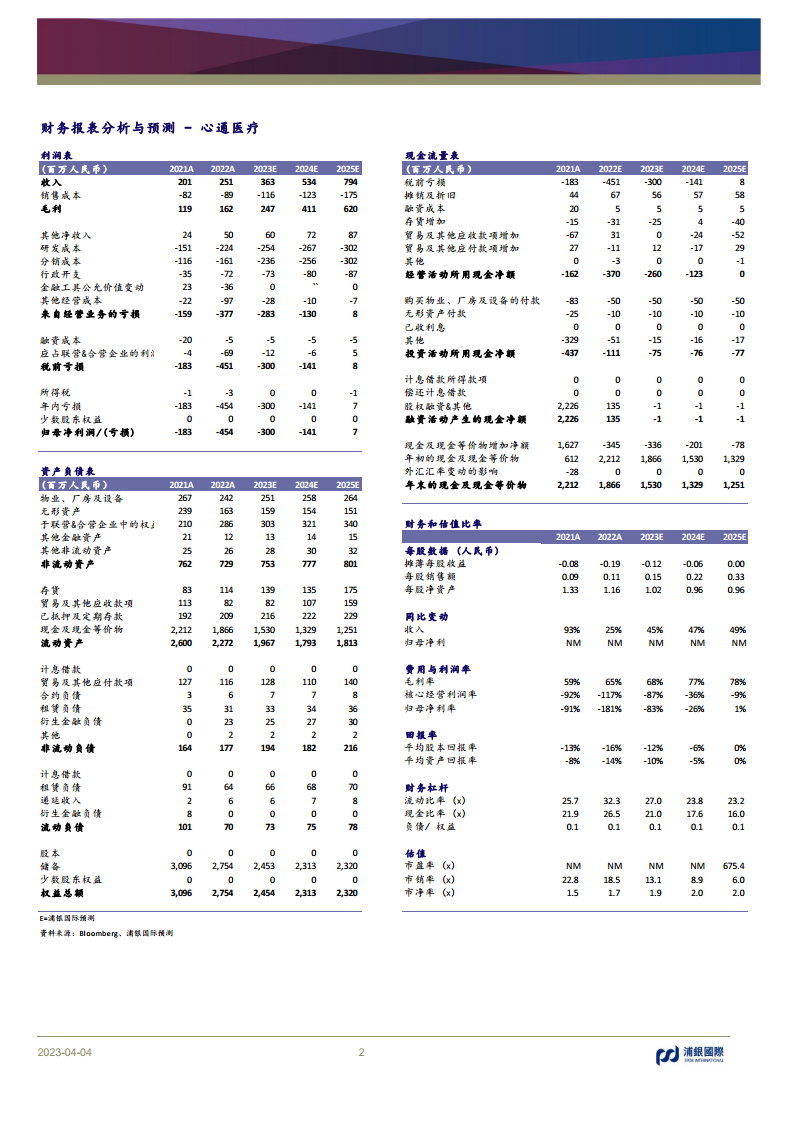

心通医疗在2022年实现了25%的收入增长,达到2.5亿元人民币,基本符合预期。然而,由于非现金、一次性项目及费用投入的显著增加,包括产品减值、投资损益和金融工具公允价值变动等,公司归母净亏损扩大至4.5亿元,超出市场预期。

市场复苏与投资展望

尽管2022年业绩受到疫情和一次性因素影响,但2023年第一季度公司植入量已呈现强劲复苏态势,预计全年将恢复较高增速。浦银国际维持对心通医疗的“买入”评级,并基于毛利率及费用率改善速度慢于此前预测,将目标价调整至3.4港元。公司第三代TAVI产品VitaFlow III预计于2024年上市,有望在市场竞争中抢占先机。

主要内容

2022年财务表现分析

- 收入与植入量增长:

- 2022年总收入同比增长25%至2.5亿元人民币,与浦银国际预期基本一致(2.5亿元),但低于彭博市场预期(3.0亿元)。

- 国内收入为2.4亿元(同比增长22%),国内植入量为2,562例。

- 海外收入为713万元(同比增长626%),海外植入量为63例。

- TAVI总植入量达到2,625例,同比增长34%。

- 国内市场占有率提升3个百分点至29%,覆盖医院数量增加129家至437家,销售团队人数增加54人至184人。

- 毛利率改善:

- 毛利率达到64.6%,同比提升5.5个百分点,主要得益于供应链的本土化、多元化以及生产效率的提高。

- 归母净亏损扩大:

- 归母净亏损由2021年的1.8亿元扩大至4.5亿元,高于市场预期亏损2亿元。

- 亏损扩大的主要原因是非现金及一次性支出增加,合计影响约1.5亿元,具体包括:

- 产品加速迭代导致的VitaFlow资本化开发成本减值。

- 按权益法确认的投资损益。

- 金融工具公允价值变动。

- 此外,年内销售、研发、管理三费开支同比增长51%,略超预期,亦导致净亏损同比扩大。

2023年植入量强劲复苏

- 第一季度植入量显著恢复:

- 尽管1月份植入量仍有同比下滑,但自2月份起显著恢复。

- 2023年第一季度植入量接近900例,环比提升80%,同比提升45%。

- 全年植入量预测与市场份额展望:

- 预计此前因疫情而延误的植入需求有望于年内陆续释放。

- 浦银国际预测2023年公司总植入量将同比增长58%至4,150例。

- 国内植入量预计同比增长56%至4,000例,高于浦银国际预测的2023年行业植入量增速55%。

- 预计国内市场占有率将继续提升。

产品管线进展与竞争优势

- 第三代TAVI产品VitaFlow III:

- 目前已接近设计定型,预计将于2024年在中国获批上市。

- 主要竞争对手的三代产品预计在2025-2026年间上市,心通医疗有望在迭代产品上抢占先机。

- VitaFlow III在第二代产品基础上重点改进了输送系统,具备更优的可调弯功能,能够适应更复杂的解剖结构并降低血管并发症风险。

- 丰富的产品布局:

- 公司产品管线涵盖主动脉瓣、二尖瓣、三尖瓣及多种配套产品。

- 主动脉瓣产品包括已获批的第一代VitaFlow和第二代VitaFlow Liberty/VitaFlow II,以及处于研发阶段的第三代VitaFlow III和治疗AR的新一代VitaFlow。

- 二尖瓣和三尖瓣产品线通过自主研发和与联营公司(如4C Medical、Valcare)合作,涵盖置换和修复产品,部分已进入临床阶段。

- 配套产品如Alwide瓣膜球囊扩张导管系列和Alpass导管鞘系列已获批或提交上市申请,进一步完善了产品组合。

投资评级与估值调整

- 维持“买入”评级,目标价下调:

- 浦银国际维持心通医疗“买入”评级,但将目标价下调15%至3.4港元。

- 目标价调整的主要原因是毛利率及费用率改善速度受疫情影响略慢于此前预测。

- 盈利预测调整:

- 根据2022年业绩及管理层指引,浦银国际调整了对公司未来三年的盈利预测。

- 预计2023E/24E/25E收入分别为3.6亿/5.3亿/7.9亿元人民币。

- 预计2023E/24E归母净亏损分别为3.0亿/1.4亿元人民币。

- 预计公司将于2025年实现盈亏平衡。

- 估值方法:

- 继续采用DCF(现金流折现)方法进行估值,WACC(加权平均资本成本)和永续增长率假设与此前一致(WACC:11%;永续增长率:3%)。

- DCF估值结果显示每股价值为3.0人民币,折合港元为3.4港元。

主要投资风险提示

- VitaFlow/VitaFlow Liberty产品销售不及预期。

- 行业竞争加剧。

- 集中采购(集采)时间早于预期。

- TAVR(经导管主动脉瓣置换术)渗透率提升不及预期。

总结

心通医疗在2022年实现了25%的收入增长,但受非现金及一次性项目和费用投入增加影响,归母净亏损扩大至4.5亿元。尽管面临短期挑战,公司在2023年第一季度已展现出强劲的植入量复苏态势,预计全年将实现高增速。其第三代TAVI产品VitaFlow III预计于2024年上市,有望在市场竞争中取得先发优势。浦银国际维持对心通医疗的“买入”评级,但基于毛利率和费用率改善速度慢于预期,将目标价调整至3.4港元。公司预计在2025年实现盈亏平衡,未来增长潜力仍值得关注,但投资者需警惕产品销售、行业竞争、集采政策及TAVR渗透率等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用