中心思想

2022年业绩承压与盈利能力修复

荣泰健康在2022年面临内外需求疲软的挑战,导致营业收入和归母净利润同比下滑。然而,公司在第四季度展现出盈利能力的环比修复,毛利率和净利率均有所改善,尤其得益于汇兑收益对财务费用的积极影响。

积极应对市场变化,未来增长可期

面对不利的市场环境,荣泰健康积极调整策略,通过技术和规模优势,拓展下沉市场,创新营销模式以提升品牌影响力。报告预计,随着消费复苏和新产品的推出(如医疗级按摩椅),公司内销将展现韧性,外销有望复苏,从而带动未来业绩增长。基于此,报告维持对荣泰健康的“增持”评级。

主要内容

2022年经营表现与市场挑战

业绩概览:内外需求疲软导致营收净利下滑

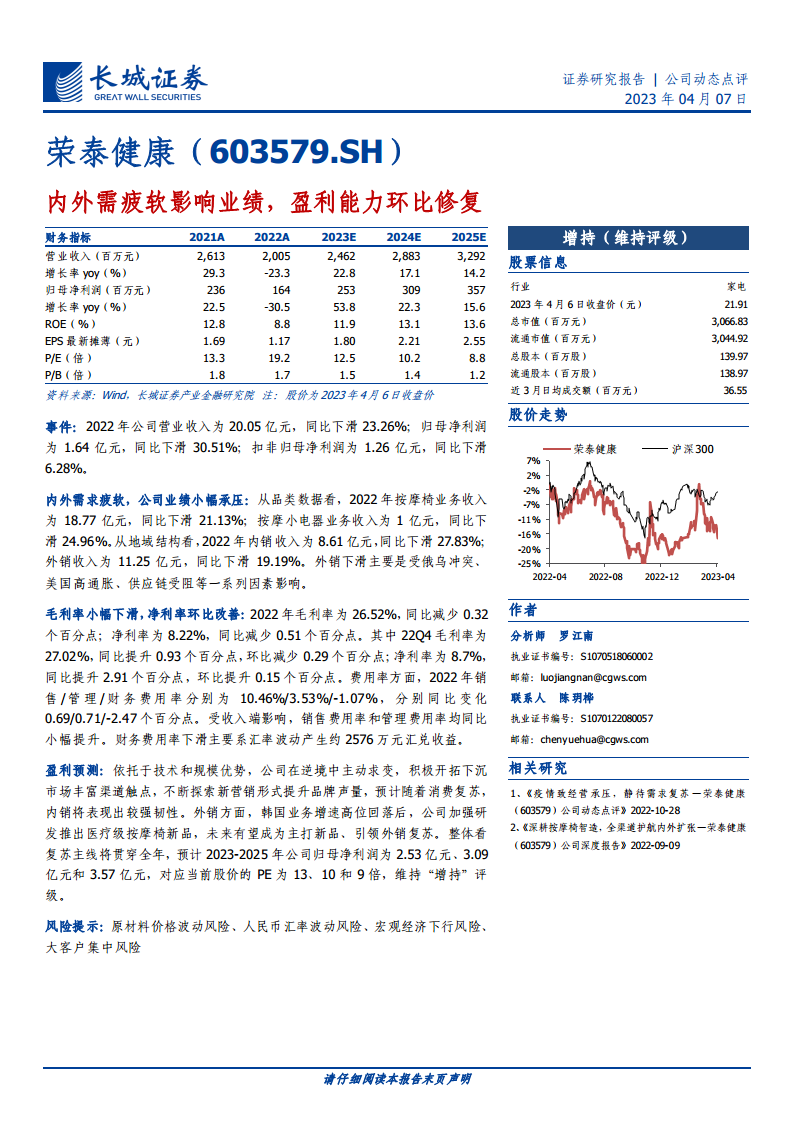

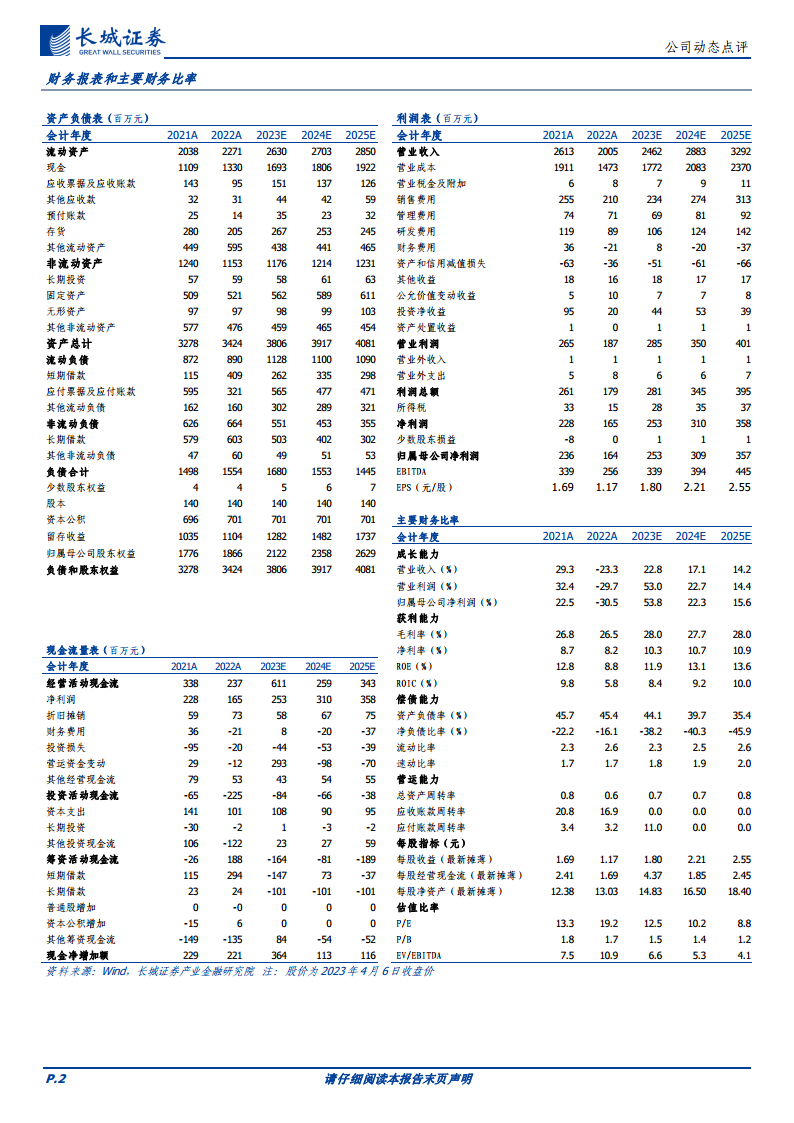

2022年,荣泰健康实现营业收入20.05亿元,同比下滑23.26%;归母净利润为1.64亿元,同比下滑30.51%;扣非归母净利润为1.26亿元,同比下滑6.28%。公司业绩下滑主要受国内外需求疲软影响。

业务结构分析:按摩椅与小电器业务均承压

从品类数据看,2022年按摩椅业务收入为18.77亿元,同比下滑21.13%;按摩小电器业务收入为1亿元,同比下滑24.96%。从地域结构看,内销收入为8.61亿元,同比下滑27.83%;外销收入为11.25亿元,同比下滑19.19%。外销下滑主要受俄乌冲突、美国高通胀以及供应链受阻等多重外部因素影响。

盈利能力:毛利率小幅下滑,净利率环比改善

2022年公司毛利率为26.52%,同比减少0.32个百分点;净利率为8.22%,同比减少0.51个百分点。值得注意的是,2022年第四季度毛利率为27.02%,同比提升0.93个百分点,环比减少0.29个百分点;净利率为8.7%,同比提升2.91个百分点,环比提升0.15个百分点,显示出盈利能力的环比修复。费用率方面,2022年销售费用率和管理费用率受收入端影响同比小幅提升,分别为10.46%和3.53%。财务费用率则因汇率波动产生约2576万元汇兑收益,同比大幅下滑2.47个百分点至-1.07%。

未来展望与盈利预测

战略布局:渠道拓展与产品创新驱动增长

公司依托其技术和规模优势,在逆境中主动求变,积极开拓下沉市场以丰富渠道触点,并不断探索新的营销形式以提升品牌声量。报告预计,随着国内消费市场的逐步复苏,公司内销业务将展现出较强的韧性。在外销方面,在韩国业务增速高位回落后,公司加强研发并推出了医疗级按摩椅新品,未来有望成为主打产品,引领外销业务的复苏。

盈利预测与投资评级

报告认为,复苏主线将贯穿2023年全年。预计2023年至2025年,荣泰健康的归母净利润将分别达到2.53亿元、3.09亿元和3.57亿元。对应当前股价(2023年4月6日收盘价21.91元)的P/E分别为13倍、10倍和9倍。基于对公司未来业绩增长的预期,报告维持对荣泰健康的“增持”评级。

风险提示

报告提示了多项潜在风险,包括原材料价格波动风险、人民币汇率波动风险、宏观经济下行风险以及大客户集中风险,这些因素可能对公司未来的经营业绩产生不利影响。

总结

荣泰健康在2022年受内外需求疲软影响,业绩出现下滑,但公司在第四季度展现出盈利能力的环比改善。面对挑战,公司积极采取措施,通过渠道拓展、营销创新和产品升级(特别是医疗级按摩椅新品)来应对市场变化。报告预计,随着消费复苏和公司战略的逐步落地,荣泰健康未来业绩有望实现增长,并维持“增持”评级。同时,报告也提示了原材料价格、汇率波动、宏观经济及大客户集中等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用