中心思想

疫情承压下的战略性扩张与未来增长潜力

雍禾医疗在2022年面临疫情带来的严峻挑战,营收和利润均出现大幅下滑,并首次录得净亏损。然而,公司在此期间展现出逆势扩张的战略决心,全年新开15家门店,并重点向二三线城市下沉,积极加密门店网络。这一举措虽然短期内增加了经营开支,但为疫情后的市场复苏和长期增长奠定了坚实的基础。

2023年经营恢复与业务转型驱动业绩提升

随着2023年疫情影响的消退,雍禾医疗的经营活动已呈现出显著的恢复态势,23年第一季度收入基本恢复至2021年同期水平,线下到店就诊客流恢复情况良好。公司正积极推进多项战略举措,包括持续的门店网络下沉、加强史云逊健发产品线的研发与升级(推出械字号、特字号产品),以及向毛发综合医院的业务转型(上海综合毛发医院已开业,北京预计年中开业)。这些措施有望共同驱动公司在2023年实现业绩的显著恢复和持续提升,抓住国内植发行业低渗透率的市场机遇,巩固其作为毛发行业龙头的市场地位。

主要内容

2022年财务业绩回顾与疫情影响分析

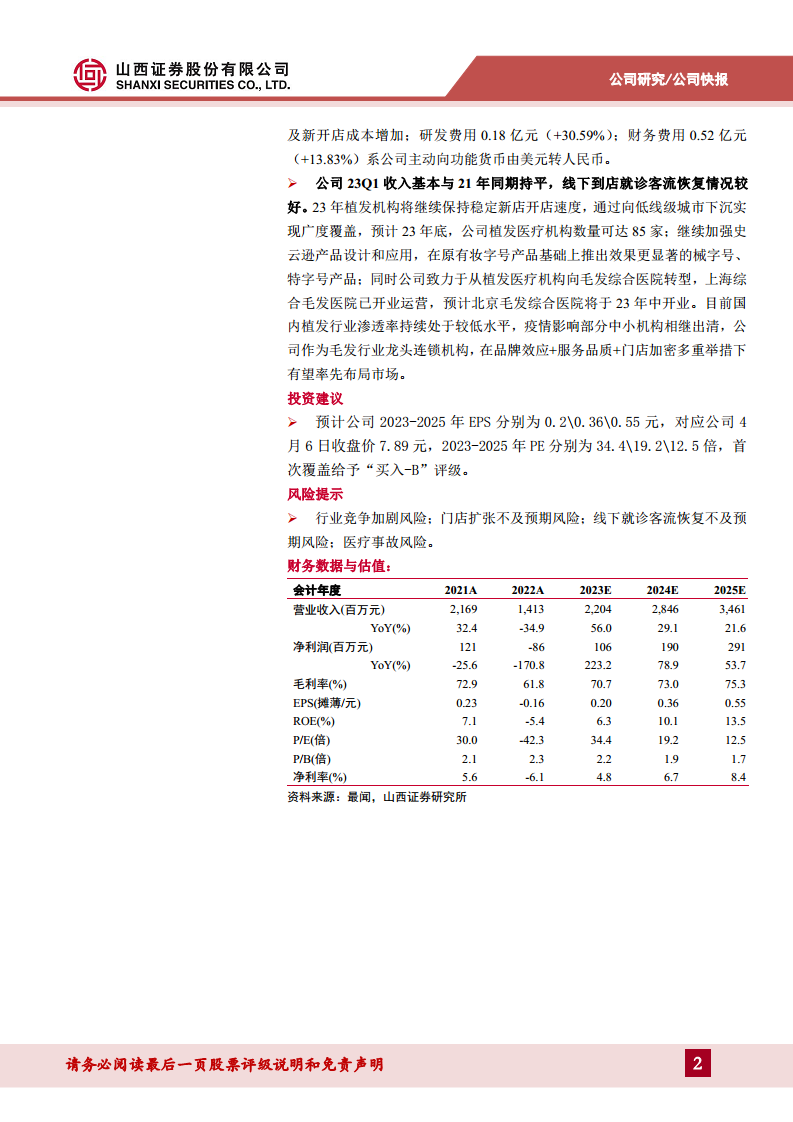

- 营收与利润大幅下滑: 雍禾医疗2022年实现营收14.13亿元,同比大幅下滑34.89%。毛利为8.73亿元,同比下降44.78%,毛利率降至61.8%(同比下降11.1pct)。公司净亏损0.86亿元,同比下降171.44%,每股收益(EPS)为-0.16元。

- 疫情与拓店双重压力: 营收和业绩下滑的主要原因在于疫情导致各地院部经历关店、线下手术量减少。同时,公司在2022年逆势加快拓店速度,全年新开雍禾/发之初/史云逊门店共15家,由此产生的经营相关开支增加也对利润造成压力。

- 政府补助显著增长: 期内公司获得政府补助781.7万元,较2021年同期的82.2万元有显著增长。

核心业务运营数据分析

植发业务表现

- 收入与占比: 植发业务收入为10.3亿元,同比下降34.17%,占总收入的72.9%(同比微增0.7pct),显示其仍是核心收入来源。

- 客流与客单价: 年内接待手术患者3.93万人次,同比大幅下滑32.86%。然而,植发患者人均消费为2.63万元,同比仅微降1.51%,表明客单价表现相对稳定。

- 毛利率与价格体系: 植发业务毛利率为62.4%,同比下降10.3pct。公司年内细化了植发业务价格体系,由原来的三级(普通/优质/雍享)转变为四级(业务主任/业务院长/雍享主任/雍享院长),旨在突出医生价值为核心的服务理念。

医疗养固业务表现

- 收入与占比: 养固业务收入为3.63亿元,同比下降37.74%,占总收入的25.7%(同比下降1.1pct)。

- 客流与客单价: 年内接待患者6.33万人次,同比下滑39.91%。但人均消费为5731元,同比略有增长3.62%。

- 复购率与模式: 养固套餐复购率为28.2%,同比微降0.8pct。公司目前在每个植发医疗机构中以“店中店”模式建立史云逊健发中心。

其他业务收入

- 其他收入为0.19亿元,同比下降4.92%,毛利率为61.8%(同比下降11.1pct)。

门店网络扩张与区域下沉策略

- 门店数量显著增长: 期内公司重点在二三线城市布局植发门店下沉拓展,植发、健发机构由2021年的57家增加至2022年的72家,净增15家。

- 新建院部分布: 全年新建6家雍禾植发院部、3家发之初女性植发院部(分布于杭州、北京、成都)以及6家史云逊院部(分布于深圳、广州)。

- 院部成熟度结构: 截至2022年底,公司成熟院部增至37家(2021年为30家),发展期院部17家(2021年为18家),新建院部9家(2021年为6家)。

- 城市覆盖: 截至2022年底,公司在国内60个城市拥有63家雍禾植发、发之初女性植发医疗机构。雍禾植发在二、三线城市拓店提速,其中一线城市5家(2021年4家)、新一线城市19家(2021年18家)、二线城市27家(2021年24家)、三线城市11家(2021年7家),香港1家。史云逊健发机构共有9家,主要布局在广州(4家)、深圳(2家)、上海(2家)、北京(1家)。

成本费用结构与盈利能力变化

- 毛利率下降原因: 期内毛利率为61.76%,同比下降11.09pct。主要系疫情影响收入规模下滑,公司改革医生接诊制度导致门诊医生人工成本增加,以及快速拓店新开机构增加导致摊销及折旧费用增加。

- 费用率整体上升: 整体费用率为76.19%,同比上升13.2pct。

- 销售费用: 7.67亿元,同比下降28.51%,主要系疫情期间公司控制营销成本、提高营销转化率。

- 管理费用: 2.58亿元,同比上升4.03%,主要系员工成本及新开店成本增加。

- 研发费用: 0.18亿元,同比上升30.59%。

- 财务费用: 0.52亿元,同比上升13.83%,主要系公司主动将功能货币由美元转为人民币。

- 净利率: 净利率为6.08%,同比上升0.53pct,但公司整体处于亏损状态。

2023年经营展望与战略转型

- 23Q1经营恢复: 2023年第一季度收入基本与2021年同期持平,线下到店就诊客流恢复情况较好,显示出强劲的复苏势头。

- 持续拓店与下沉: 预计2023年植发机构将继续保持稳定新店开店速度,通过向低线级城市下沉实现广度覆盖,预计2023年底,公司植发医疗机构数量可达85家。

- 产品线升级: 公司将继续加强史云逊产品设计和应用,在原有妆字号产品基础上推出效果更显著的械字号、特字号产品,提升产品竞争力。

- 业务模式转型: 公司致力于从植发医疗机构向毛发综合医院转型,上海综合毛发医院已开业运营,预计北京毛发综合医院将于2023年中开业,这将提升公司的综合医疗服务能力和品牌影响力。

- 行业机遇: 目前国内植发行业渗透率持续处于较低水平,疫情影响导致部分中小机构相继出清。雍禾医疗作为毛发行业龙头连锁机构,在品牌效应、服务品质和门店加密等多重举措下,有望率先布局市场,抓住行业整合和增长机遇。

投资建议与风险提示

- 投资评级: 基于对公司未来业绩恢复和增长的预期,分析师预计公司2023-2025年EPS分别为0.2、0.36、0.55元。对应2023年4月6日收盘价7.89港元,2023-2025年PE分别为34.4、19.2、12.5倍。首次覆盖给予“买入-B”评级。

- 主要风险: 行业竞争加剧风险、门店扩张不及预期风险、线下就诊客流恢复不及预期风险、医疗事故风险。

总结

雍禾医疗在2022年受疫情严重冲击,导致营收和利润大幅下滑并出现净亏损。尽管面临经营压力,公司仍坚持积极的门店扩张策略,全年新增15家门店,并重点向二三线城市下沉,将机构总数提升至72家,为未来的市场复苏和增长奠定基础。在业务层面,植发和养固业务的客流均受疫情影响显著下滑,但客单价表现相对稳定,公司通过优化价格体系和“店中店”模式积极应对。

展望2023年,随着疫情影响的消退,雍禾医疗的经营活动已展现出强劲的恢复态势,23年第一季度收入基本恢复至2021年同期水平,线下客流恢复良好。公司计划继续保持门店扩张速度,预计年底机构数量将达到85家,并进一步加强史云逊产品线的研发与升级。更重要的是,公司正积极推进从单一植发机构向毛发综合医院的战略转型,上海综合毛发医院已投入运营,北京医院也即将开业。鉴于国内植发行业较低的渗透率和疫情后中小机构出清带来的市场整合机遇,雍禾医疗作为行业龙头,有望凭借其品牌、服务和网络优势,率先抓住市场机遇,实现业绩的恢复性增长和长期可持续发展。分析师首次覆盖给予“买入-B”评级,但同时提示了行业竞争、门店扩张、客流恢复及医疗事故等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用