中心思想

业绩稳健增长与盈利能力改善:净利增速超营收,规模效应显现

开能健康2025H1营收同比+7.23%至8.89亿元,归母净利润同比+22.99%至0.70亿元,净利增速显著高于营收,核心驱动力来自高毛利终端业务增速领先(+9.9%)、智能制造毛利率提升3.65pct,以及期间费用管控下销售净利率同比提升1.02pct至9.85%。

大健康业务布局打开成长空间:细胞存储与生物医药赛道潜力巨大

公司通过持有原能集团及原能生物股权切入第三方细胞存储、细胞制品及生物医药产业,虽尚处投入期(原能集团H1净亏损2008.8万元),但产品已应用于三甲医院、疾控中心等场景,未来有望成为公司核心增长极,首次覆盖给予“增持-A”评级。

主要内容

事件描述:2025年中报业绩发布

2025H1实现营业总收入8.89亿元(yoy+7.23%),归母净利润0.70亿元(yoy+22.99%);2025Q2归母净利润0.45亿元(yoy+30.50%),业绩表现符合预期。

事件点评

终端业务及服务板块:高毛利业务增速最快

该板块收入5.45亿元(yoy+9.9%),占总收入61.3%,毛利率45.93%(同比-1.29pct);智能制造及核心部件收入3.31亿元(yoy+3.32%),毛利率33.71%(同比+3.65pct)。终端业务增速领先,对业绩贡献最大。

原能集团及大健康布局:细胞存储与生物医药业务前景广阔

公司持有原能集团43.7%股权,其H1总资产15.78亿元,营收7490.8万元,净亏损2008.8万元;原能生物(原能集团持股22.28%)专注细胞制品及生物医药,产品覆盖国内三甲医院、疾控中心等场景,布局处于投入期但潜力巨大。

规模效应带动盈利能力提升:毛利率与净利率双升

2025H1毛利率41.12%(yoy+0.62pct),销售净利率9.85%(yoy+1.02pct);期间费用率中财务费用率+1.45pct(主因汇兑收益减少1330万元),但管理、研发费用率分别-1.56pct、-0.42pct,整体费用管控有效。

投资建议:首次覆盖,给予“增持-A”评级

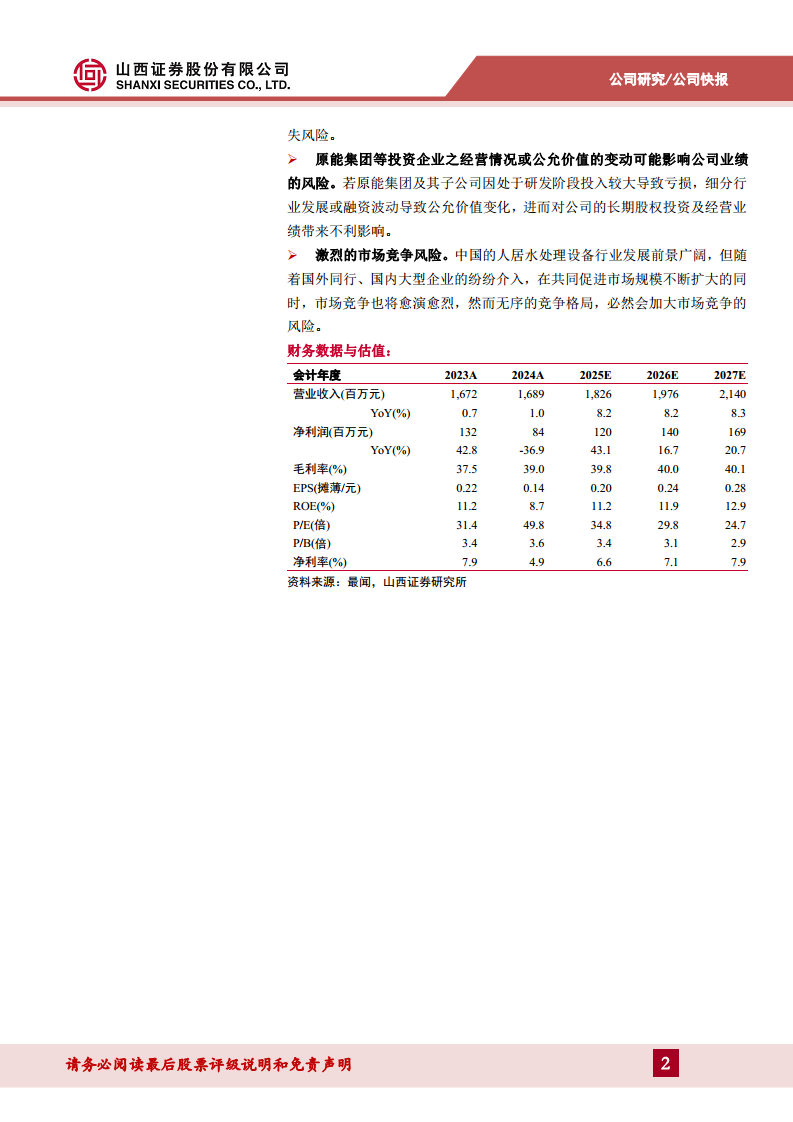

预计2025-2027年营收18.26/19.76/21.40亿元(同比+8.2%/+8.2%/+8.3%),净利润1.20/1.40/1.69亿元(同比+43.1%/+16.7%/+20.7%),EPS分别为0.20/0.24/0.28元,对应PE 34.8/29.8/24.7倍,看好大健康方向布局。

风险提示

汇率波动风险(海外业务以美元/欧元计价)、原能集团等投资企业经营波动风险、行业竞争加剧风险。

总结

开能健康2025H1业绩呈现“营收稳增、净利快增”特征,终端业务高毛利与规模效应是盈利改善核心;大健康业务(细胞存储与生物医药)虽仍处投入期,但已具备多项应用场景,中长期成长空间广阔。公司首次覆盖获“增持-A”评级,需关注汇率、投资企业公允价值变动及行业竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用