中心思想

2023Q1业绩强劲增长,核心产品驱动收入提升

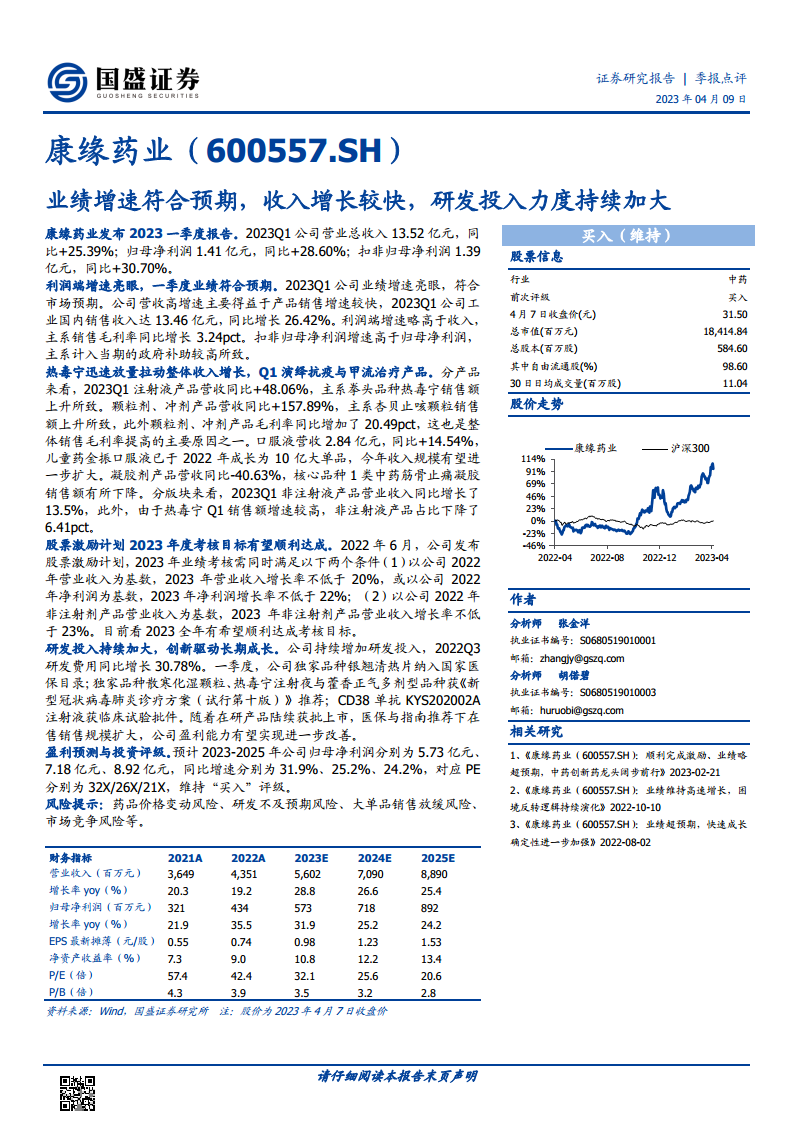

康缘药业在2023年第一季度展现出强劲的财务表现,营业总收入达到13.52亿元,同比增长25.39%;归母净利润为1.41亿元,同比大幅增长28.60%;扣非归母净利润更是达到1.39亿元,同比增长30.70%。这一亮眼的业绩增速不仅符合市场预期,更凸显了公司在产品销售方面的卓越能力。收入的高速增长主要得益于核心产品,特别是热毒宁注射液和杏贝止咳颗粒的迅速放量,以及金振口服液作为大单品的持续贡献。利润端的增速略高于收入增速,主要归因于销售毛利率同比提升3.24个百分点,显示出公司盈利能力的优化。此外,政府补助的计入也对扣非归母净利润的增长起到了积极作用。

创新研发持续投入,长期增长潜力显著

公司坚定不移地执行创新驱动战略,持续加大研发投入,为未来的可持续增长奠定了坚实基础。2022年第三季度研发费用同比增长30.78%,体现了公司对创新药和中药现代化的高度重视。在研发成果方面,独家品种银翘清热片成功纳入国家医保目录,显著扩大了市场覆盖和可及性。同时,散寒化湿颗粒、热毒宁注射液以及藿香正气多剂型品种被《新型冠状病毒肺炎诊疗方案(试行第十版)》推荐,进一步提升了产品的权威性和市场需求。在生物药领域,CD38单抗KYS202002A注射液获得临床试验批件,标志着公司在创新生物药研发方面取得重要进展。这些研发成果的不断涌现,结合在研产品陆续获批上市以及医保和指南推荐带来的销售规模扩大,预计将持续改善公司的盈利能力,并有望顺利达成2023年度股票激励计划的考核目标,为公司长期成长注入强劲动力。

主要内容

2023年第一季度财务表现深度解析

康缘药业于2023年第一季度实现了显著的财务增长,其业绩表现全面超出市场预期。具体数据显示,公司在报告期内实现营业总收入13.52亿元,较去年同期增长25.39%,展现出强劲的市场扩张能力。归属于上市公司股东的净利润达到1.41亿元,同比增幅高达28.60%,表明公司在营收增长的同时,盈利能力也得到了有效提升。更为突出的是,扣除非经常性损益后的归母净利润为1.39亿元,同比增速达到30.70%,这反映了公司主营业务的健康发展和内生增长的强劲势头。

利润端增速略高于收入增速,主要得益于两个关键因素。首先,公司销售毛利率同比增加了3.24个百分点,这表明产品结构优化、成本控制或产品定价策略取得了积极成效,从而提升了整体盈利水平。其次,扣非归母净利润增速高于归母净利润,主要是由于报告期内计入当期的政府补助较高,这部分非经常性收益对公司净利润产生了积极贡献。公司工业国内销售收入达到13.46亿元,同比增长26.42%,是支撑整体营收高增速的核心动力。

核心产品销售结构与增长动力

2023年第一季度,康缘药业通过其多元化的产品组合,特别是抗疫与甲流治疗相关产品的迅速放量,有效拉动了整体收入增长。

- 注射液产品:该品类营收同比大幅增长48.06%,主要驱动力是公司的拳头品种热毒宁注射液销售额的显著上升。热毒宁作为重要的抗病毒中药注射剂,在当前抗疫和甲流治疗需求下,市场需求旺盛,实现了快速放量。

- 颗粒剂、冲剂产品:此品类表现尤为突出,营收同比激增157.89%。杏贝止咳颗粒销售额的强劲增长是主要原因。值得注意的是,颗粒剂、冲剂产品的毛利率同比增加了20.49个百分点,这一显著提升是公司整体销售毛利率提高的关键因素之一,体现了该品类在市场中的竞争力和盈利能力。

- 口服液产品:口服液营收达到2.84亿元,同比稳健增长14.54%。其中,儿童药金振口服液作为公司已于2022年成长为的“10亿大单品”,其收入规模在2023年有望进一步扩大,持续贡献稳定增长。

- 凝胶剂产品:与上述高增长品类形成对比,凝胶剂产品营收同比下降40.63%。核心品种1类中药筋骨止痛凝胶的销售额有所下降,是导致该品类负增长的主要原因。

- 非注射液产品:从板块来看,2023年第一季度非注射液产品营业收入同比增长了13.5%。然而,由于热毒宁注射液销售额的超高增速,非注射液产品在总营收中的占比下降了6.41个百分点,反映了公司产品结构在市场需求驱动下的动态调整。

股票激励计划与创新驱动战略

康缘药业于2022年6月发布的股票激励计划,为公司设定了明确的2023年度业绩考核目标,旨在激发团队活力并推动公司持续发展。这些目标包括:以公司2022年营业收入为基数,2023年营业收入增长率不低于20%,或以公司2022年净利润为基数,2023年净利润增长率不低于22%;同时,非注射剂产品营业收入增长率不低于23%。根据2023年第一季度的强劲业绩表现,公司全年有望顺利达成这些考核目标,这将进一步巩固管理层和核心员工的信心,并确保公司战略目标的有效执行。

在创新驱动方面,公司持续加大研发投入,将其视为长期成长的核心动力。数据显示,2022年第三季度研发费用同比增长30.78%,体现了公司对研发创新的坚定承诺。这些投入已转化为多项重要的研发成果:

- 独家品种银翘清热片成功纳入国家医保目录,这将显著扩大其市场覆盖范围和患者可及性,为公司带来新的增长点。

- 独家品种散寒化湿颗粒、热毒宁注射液以及藿香正气多剂型品种,均获得了《新型冠状病毒肺炎诊疗方案(试行第十版)》的推荐,这不仅提升了产品的临床认可度和权威性,也直接刺激了市场需求,尤其是在呼吸道疾病高发时期。

- 在生物药领域,CD38单抗KYS202002A注射液获得了临床试验批件,标志着公司在创新生物药研发方面迈出了重要一步,预示着未来产品管线的多元化和高价值潜力。

随着在研产品陆续获批上市,以及现有产品在医保和指南推荐下的销售规模扩大,公司盈利能力有望实现进一步改善,为股东创造更大价值。

盈利预测、投资评级与风险提示

基于康缘药业2023年第一季度的优异表现以及其清晰的增长战略和研发投入,国盛证券研究所对其未来盈利能力进行了预测并维持了“买入”评级。

- 盈利预测:预计公司2023年至2025年的归母净利润将分别达到5.73亿元、7.18亿元和8.92亿元。相应的同比增速分别为31.9%、25.2%和24.2%,显示出公司未来几年持续稳健的盈利增长潜力。

- 估值分析:根据预测的归母净利润,对应2023年至2025年的市盈率(PE)分别为32倍、26倍和21倍。这些估值数据为投资者提供了参考,以评估公司当前股价的合理性。

- 投资评级:鉴于公司强劲的业绩增长、持续的研发投入以及明确的战略方向,分析师维持了对康缘药业的“买入”评级,表明对公司未来股价表现的积极预期。

然而,报告也提示了投资者需要关注的潜在风险:

- 药品价格变动风险:国家医保政策调整、集中采购等因素可能导致药品价格下降,从而影响公司盈利能力。

- 研发不及预期风险:新药研发周期长、投入大、成功率不确定,若研发进展不顺利或未能达到预期效果,可能影响公司未来增长。

- 大单品销售放缓风险:公司部分核心产品销售额占比较高,若这些大单品销售增速放缓或市场需求变化,可能对公司整体业绩造成影响。

- 市场竞争风险:中药行业市场竞争日益激烈,若公司产品竞争力下降或未能有效应对市场变化,可能面临市场份额流失的风险。

关键财务指标分析

康缘药业的财务报表和主要财务比率进一步印证了其稳健的经营状况和良好的发展前景。

- 成长能力:

- 营业收入:预计从2021年的36.49亿元增长至2025年的88.90亿元,年复合增长率显著。预测2023-2025年增长率分别为28.8%、26.6%、25.4%,显示出持续的高速增长态势。

- 归母净利润:预计从2021年的3.21亿元增长至2025年的8.92亿元,预测2023-2025年增长率分别为31.9%、25.2%、24.2%,利润增速与收入增速保持同步,甚至略高,体现了良好的盈利效率。

- 获利能力:

- 毛利率:公司毛利率长期保持在70%以上的高位(2021A为71.9%,2022A为72.1%,2023E-2025E预测在70.8%-71.6%之间),表明其产品具有较强的定价能力和市场竞争力。

- 净利率:稳定在8.8%至10.2%之间,显示公司在控制销售费用、管理费用和研发费用后,仍能保持健康的净利润水平。

- ROE(净资产收益率):从2021年的7.3%稳步提升至2025年预测的13.4%,表明公司利用股东权益创造利润的能力持续增强。

- ROIC(投入资本回报率):从2021年的6.7%提升至2025年预测的12.3%,反映了公司资本配置效率的提高。

- 偿债能力:

- 资产负债率:从2021年的25.7%略有上升至2025年预测的35.5%,但整体仍处于健康可控的水平,表明公司财务结构稳健。

- 净负债比率:持续为负值(2021A为-13.7%,2025E为-46.4%),显示公司现金流充裕,无净负债压力。

- 流动比率和速动比率:均保持在1.7以上,表明公司短期偿债能力良好,资产流动性充足。

- 营运能力:

- 总资产周转率:从2021年的0.6次提升至2025年预测的0.9次,显示公司资产使用效率逐步提高。

- 应收账款周转率:从2021年的4.3次提升至2025年预测的6.8次,表明公司应收账款管理效率显著改善。

- 每股指标:

- 每股收益(EPS):从2021年的0.55元增长至2025年预测的1.53元,为股东带来了持续的价值增长。

- 每股经营现金流:保持在较高水平,显示公司经营活动产生的现金流健康。

- 估值比率:

- P/E(市盈率):随着盈利增长,P/E从2021年的57.4倍下降至2025年预测的20.6倍,显示估值吸引力逐步提升。

- P/B(市净率):从2021年的4.3倍下降至2025年预测的2.8倍。

- EV/EBITDA:从2021年的35.2倍下降至2025年预测的14.1倍,进一步印证了公司估值的合理性。

总结

康缘药业在2023年第一季度取得了令人瞩目的业绩,营业总收入和归母净利润分别实现25.39%和28.60%的同比高速增长,扣非归母净利润更是增长30.70%,全面符合市场预期。这一强劲表现主要得益于核心产品,特别是热毒宁注射液和杏贝止咳颗粒的迅速放量,以及金振口服液的持续贡献,同时销售毛利率的提升也显著优化了公司的盈利结构。

公司坚定实施创新驱动发展战略,持续加大研发投入,2022年第三季度研发费用同比增长30.78%。多项研发成果取得突破,包括银翘清热片纳入国家医保目录,散寒化湿颗粒、热毒宁注射液等获《新型冠状病毒肺炎诊疗方案(试行第十版)》推荐,以及CD38单抗KYS202002A注射液获得临床试验批件,这些都为公司未来的长期增长奠定了坚实基础。

展望未来,公司有望顺利达成2023年度股票激励计划的考核目标,进一步增强团队凝聚力。国盛证券研究所预计康缘药业2023-2025年归母净利润将持续增长,并维持“买入”评级。尽管存在药品价格变动、研发不及预期、大单品销售放缓和市场竞争等风险,但康缘药业凭借其稳健的财务表现、清晰的增长战略和持续的创新能力,展现出良好的投资价值和持续改善的盈利前景。

微信扫一扫-立即使用

微信扫一扫-立即使用