中心思想

业绩显著改善与盈利能力提升

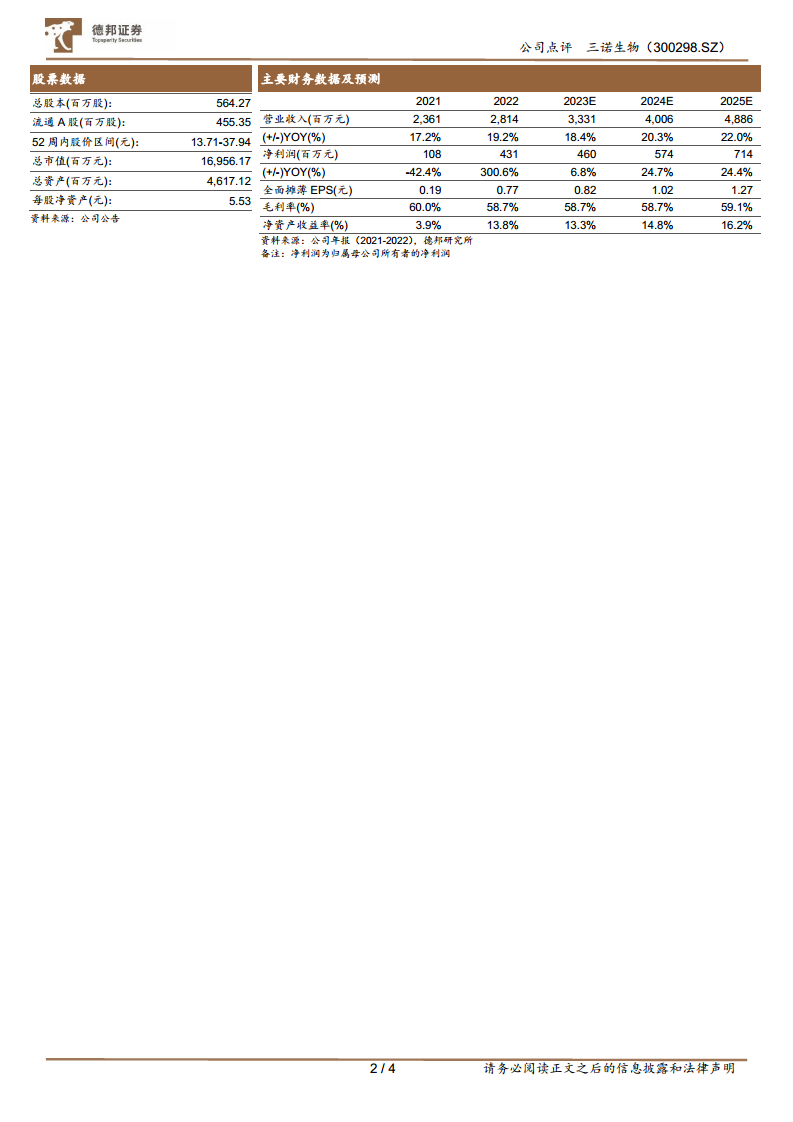

三诺生物在2022年实现了显著的业绩增长和盈利能力大幅提升。公司全年营业收入达到28.14亿元,同比增长19.15%;归母净利润更是飙升至4.31亿元,同比增长300.56%,扣非净利润同比增长266.2%。这一强劲表现主要得益于规模效应的显现、营销渠道的持续优化以及费用管控的有效实施,使得销售费用率、管理费用率和财务费用率合计下降5.6个百分点,净利率同比提升10.68个百分点至15.21%。此外,参股子公司Trividia在2021年调整后于2022年实现扭亏为盈,子公司PTS盈利能力也得到提升,进一步增强了公司业绩的确定性。

CGM获批开启第二成长曲线

公司在持续葡萄糖监测(CGM)领域取得重大突破,其基于全球领先的第三代创新生物传感技术打造的CGM产品于2023年3月底在国内获批。该产品在MARD值及性能上优于市面上大多数同类产品,且半自动化生产线已建成,预计年产能可达200万套。CGM的获批上市,标志着三诺生物即将开启其第二成长曲线,有望借助公司在BGM(血糖监测)领域成熟的推广经验和渠道实现销售放量。同时,公司已启动欧洲CE注册并积极推进美国FDA注册,旨在掘金全球百亿级美元的CGM市场,为公司带来巨大的长期增长潜力。

主要内容

2022年财务表现与盈利能力分析

2022年,三诺生物的财务表现呈现出强劲的增长态势。公司全年实现营业收入28.14亿元,同比增长19.15%,显示出核心业务的稳健扩张。归属于母公司所有者的净利润达到4.31亿元,同比激增300.56%,扣除非经常性损益后的净利润为3.52亿元,同比增长266.2%。这种爆发式增长并非偶然,而是贯穿全年,季度归母净利润增速分别为45.2%(Q1)、95.3%(Q2)、97.2%(Q3)和175.6%(Q4),呈现出逐季加速改善的趋势。

盈利能力的提升是2022年财报的亮点。公司通过优化营销渠道和加强费用管控,实现了销售费用率同比下降3.99个百分点、管理费用率下降0.6个百分点、财务费用率下降1.01个百分点,三项费用率合计下降5.6个百分点。这直接导致净利率同比大幅提升10.68个百分点至15.21%,经营质量显著改善。此外,参股子公司Trividia在经历2021年的调整后,于2022年成功实现盈利,子公司PTS的盈利能力也同步提升,这些因素共同为公司整体业绩的确定性提供了有力支撑。

BGM业务稳健增长与国际化战略

公司持续聚焦以血糖监测产品为核心的慢性病快速检测业务,其第一曲线BGM核心业务在2022年实现了两位数的稳健增长。具体来看,血糖监测系统收入达到20亿元,同比增长9.07%;血脂检测系统收入2.13亿元,同比增长15.57%;糖化血红蛋白业务收入1.7亿元,同比增长27.48%;血压计业务收入1.06亿元,同比增长31.55%;其他经营品类收入2.54亿元,更是实现了156.56%的爆发式增长。

在国内市场,三诺生物在糖尿病监测领域保持领先地位。在零售端,公司在国内血糖仪零售市场份额超过50%,拥有超过2100万用户,血糖仪产品覆盖超过18万家药店。在临床端,公司产品已覆盖国内3200多家等级医院,其中包括2400多家二级医院和800多家三级医院,并为900多家医院提供血糖管理主动会诊系统。

在国际化战略方面,公司坚定不移地开拓海外市场。在新兴市场如马来西亚、孟加拉和泰国成立子公司并组建本地化团队,通过Sinocare产品与PTS产品、Trividia产品的协同销售,整合海外营销网络,积极拓展全球市场业务,为BGM业务的持续增长注入新的动力。

CGM业务的突破与未来展望

三诺生物在CGM(持续葡萄糖监测)技术研发上投入已久,自2009年起便开始布局。经过多年的努力,公司基于全球领先的第三代CGM创新生物传感技术打造的重磅产品于2023年3月底在国内获批上市。该产品在MARD值及性能方面表现优异,优于市面上大多数同类产品,显示出强大的市场竞争力。

为迎接CGM产品的市场放量,公司已建成CGM半自动化生产线,预计年产能可达200万套。凭借公司在BGM领域积累的丰富推广经验和成熟的销售渠道,CGM产品有望在国内市场实现快速放量。

展望国际市场,公司已启动欧洲CE注册,并计划积极推进美国FDA注册工作,旨在深度挖掘全球百亿级美元的CGM市场潜力。CGM业务的成功获批和国际化布局,预示着三诺生物即将开启其第二增长曲线,有望持续打开收入增长空间,成为公司未来业绩增长的核心驱动力。

财务预测与投资建议

基于公司2022年利润的大幅改善以及CGM业务的巨大潜力,德邦研究所对三诺生物的未来业绩进行了预测。预计2023年至2025年,公司营业收入将分别达到33.3亿元、40.1亿元和48.9亿元,同比增速分别为18.4%、20.3%和22.0%。归母净利润预计分别为4.60亿元、5.74亿元和7.14亿元,同比增速分别为6.8%、24.7%和24.4%。对应的预测市盈率(PE)分别为37倍、30倍和24倍。

鉴于公司在BGM业务的稳健增长、CGM业务的突破性进展及其在全球市场的巨大潜力,德邦研究所维持对三诺生物的“买入”评级。同时,报告也提示了新产品研发进度不及预期、新产品推广不及预期、海外业务拓展不及预期以及疫情反复影响消费需求释放等潜在风险。

总结

三诺生物在2022年展现了卓越的财务表现,营业收入和归母净利润均实现大幅增长,特别是归母净利润同比增长超过300%,盈利能力显著提升。这主要得益于公司在规模效应、费用管控和子公司盈利改善方面的积极成效。公司核心BGM业务保持稳健增长,在国内市场占据领先地位,并积极推进国际化战略。更重要的是,公司自主研发的CGM产品在国内获批,并已启动国际注册,标志着公司即将开启第二成长曲线,有望在全球百亿级美元的CGM市场中占据一席之地,为公司带来巨大的长期增长潜力。综合来看,三诺生物具备较强的投资价值和持续成长性。

微信扫一扫-立即使用

微信扫一扫-立即使用