中心思想

核心产品商业化提速与国际化战略深化

君实生物在2022年面临营收下滑和亏损扩大的挑战,但其核心产品特瑞普利单抗的销售额实现逐季增长,全年同比增幅达79%,商业化布局渐入正轨。同时,公司积极拓展非肿瘤领域产品,并稳步推进特瑞普利单抗的国际上市申请,显示出其在产品商业化和全球化发展方面的坚定战略。

短期业绩承压下的长期增长潜力

尽管2022年业绩报告显示营业收入同比下滑63.89%至14.53亿元,归母净利润亏损扩大至23.88亿元,主要受2021年高基数合作收入和研发投入加大的影响。然而,公司持续的研发投入(2022年研发费用达23.84亿元,同比增长15.26%)以及丰富的产品管线(如PCSK9单抗预计2023年申请上市),预示着未来收入增长和亏损收窄的潜力,分析师维持“买入”评级,看好其长期发展。

主要内容

2022年财务表现与亏损原因分析

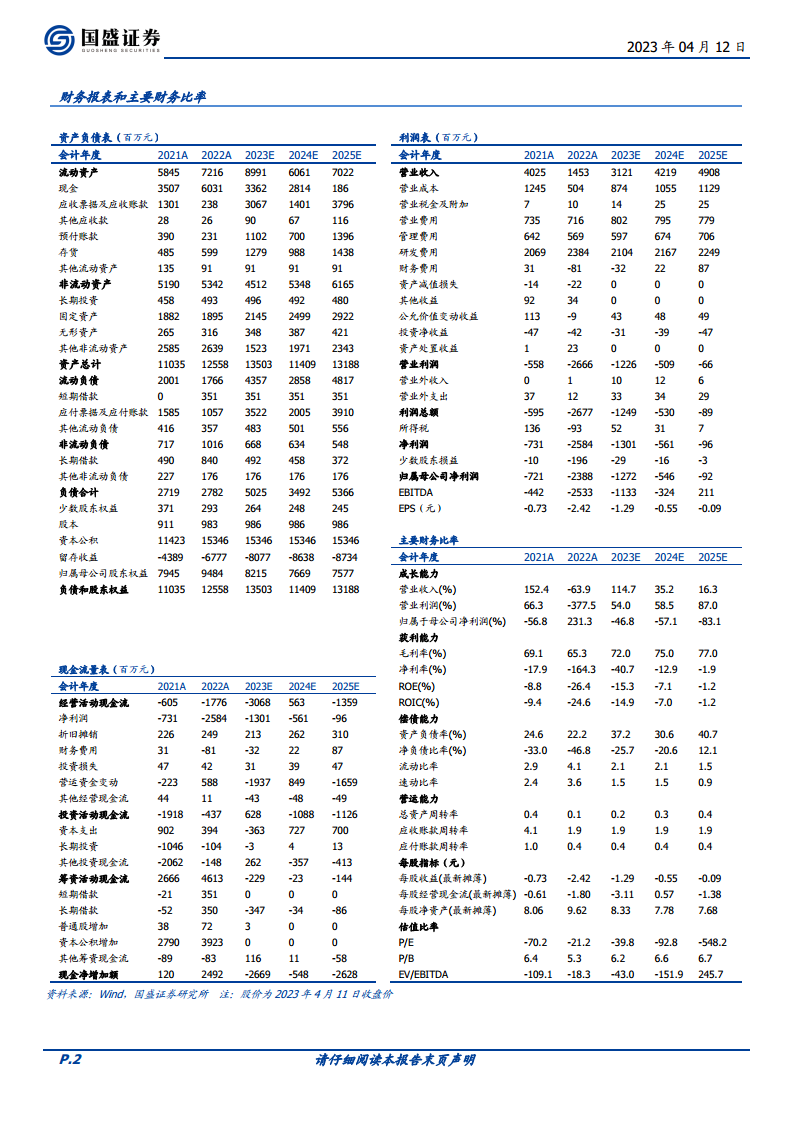

2022年,君实生物实现营业收入14.53亿元,同比大幅下滑63.89%;归母净利润为-23.88亿元,较2021年的-7.21亿元亏损显著扩大。其中,第四季度实现营业收入2.35亿元,同比下滑82%,归母净利润为-7.93亿元。营收下降主要源于2021年与礼来、Coherus合作确认的22.29亿元技术许可收入形成的高基数。利润端亏损增加则主要由于研发投入的持续加大,2022年研发费用达到23.84亿元,同比增长15.26%。

特瑞普利单抗销售增长与适应症拓展

特瑞普利单抗(PD-1)的销售表现逐季向好,2022年Q1至Q4销售收入分别为1.10亿元、1.88亿元、2.18亿元、2.20亿元,全年同比增幅达到79%。该产品已累计覆盖全国超4000家医疗机构和近2000家专业药房、社会药房,商业化架构调整初见成效。在适应症拓展方面,一线食管鳞癌、一线非小细胞肺癌已获批,NSCLC围手术期、TNBC获得III期临床积极数据,大适应症的持续拓展有望进一步推动其商业化表现。

非肿瘤领域产品上市与管线布局

2022年,君实生物在非肿瘤领域取得突破,新增2款产品上市:阿达木单抗的8项适应症先后获批,以及新冠口服小分子附条件批准上市,使公司上市产品拓展至自身免疫病和抗感染领域。此外,PCSK9单抗的2项关键注册临床研究已达到主要终点,预计2023年申请上市,标志着公司在心血管代谢领域的布局即将进入收获期。

全球创新研发与国际市场拓展

公司全球首创的BTLA单抗Tifcemalimab用于淋巴瘤、实体瘤治疗的I期临床研究数据在2022 ASCO大会和ASH会议上发布,获得国际学术认可。2022年,公司有9款产品获得NMPA临床批件,3款产品获得FDA临床批件,全球化开发产品梯队不断扩充。特瑞普利单抗已完成向FDA、EMA、MHRA的上市申请提交工作,FDA生产基地现场核查工作持续推进,首个创新产品出海可期。

研发投入与内外合作策略

2022年公司研发费用达23.84亿元,同比增长15.26%,体现了对创新研发的持续投入。在国际合作方面,公司与Coherus达成TIGIT单抗授权,并与Hikma、康联达就特瑞普利单抗在中东/北非20国和东南亚9国的权益达成合作。在国内,公司从微境生物引入4款小分子抑制剂(IDH1、SHP2、FGFR2、ATR),有望与公司自有肿瘤免疫管线产生有效协同。

未来盈利预测与投资评级

基于公司经营现状及产品管线推进对研发投入的需求,分析师下调了盈利预测。预计公司2023-2025年收入分别为31.21亿元、42.19亿元、49.08亿元,同比增长分别为114.7%、35.2%、16.3%。归母净利润预计分别为-12.72亿元、-5.46亿元、-0.92亿元,亏损将逐年收窄。考虑到VV116商业化可能带来的较大收入弹性,分析师维持“买入”评级。

总结

君实生物2022年业绩报告显示,尽管公司面临营收下滑和亏损扩大的短期压力,这主要归因于2021年高基数的技术许可收入和持续加大的研发投入。然而,核心产品特瑞普利单抗的商业化已渐入正轨,销售额实现显著增长,且适应症持续拓展。同时,公司在非肿瘤领域成功上市新产品,并积极推进PCSK9单抗等管线,丰富了商业版图。国际化战略稳步推进,特瑞普利单抗的海外上市申请和BTLA单抗的国际学术认可,均预示着未来的全球市场潜力。分析师基于对公司产品管线和商业化前景的信心,维持“买入”评级,认为公司在短期业绩承压下,长期增长潜力值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用