中心思想

业绩稳健增长,多元业务驱动发展

华东医药在2022年实现了营业收入和归母净利润的稳定增长,其中第四季度表现尤为强劲。公司核心医药工业业务持续向好,同时工业微生物和医美两大新兴板块展现出显著的增长潜力,成为公司业绩增长的新引擎。

创新投入显著,未来增长潜力可期

公司持续加大研发投入,2022年医药工业研发投入同比增长44.8%,构建了丰富的创新药及生物类似药管线。多个重磅产品在肿瘤、内分泌和自免领域取得重要进展,为公司未来的可持续发展奠定了坚实基础。

主要内容

2022年业绩概览

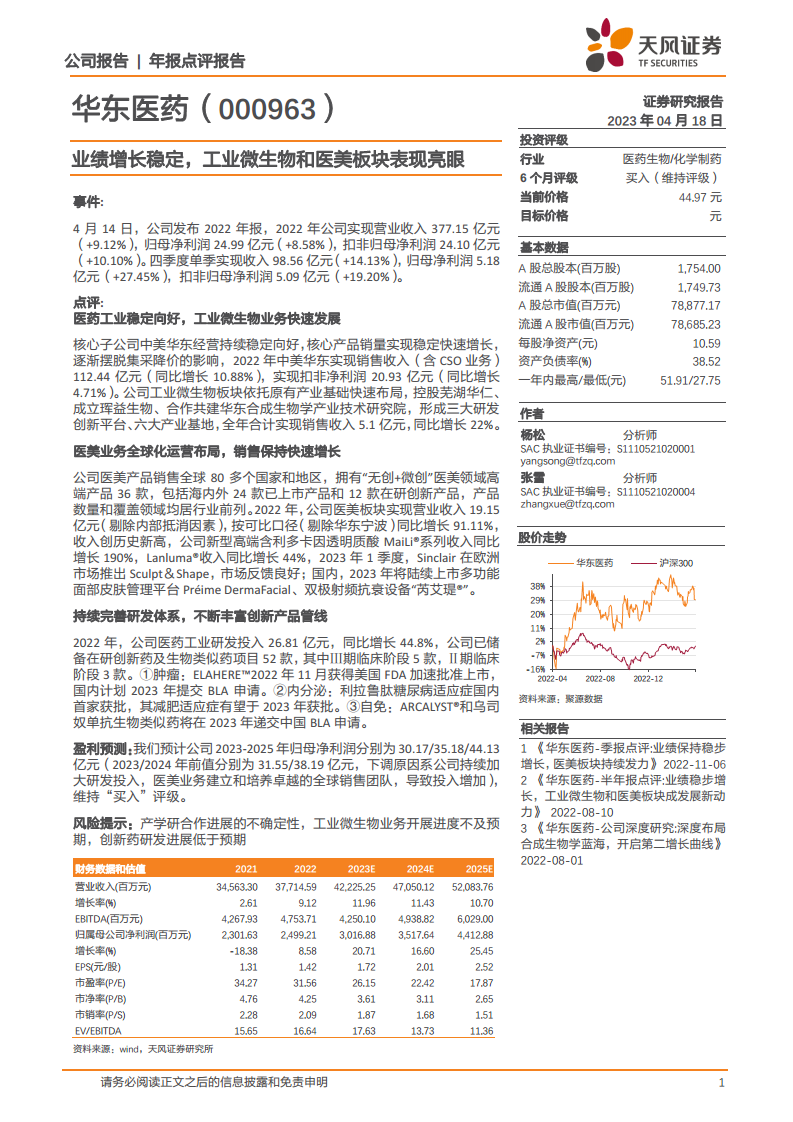

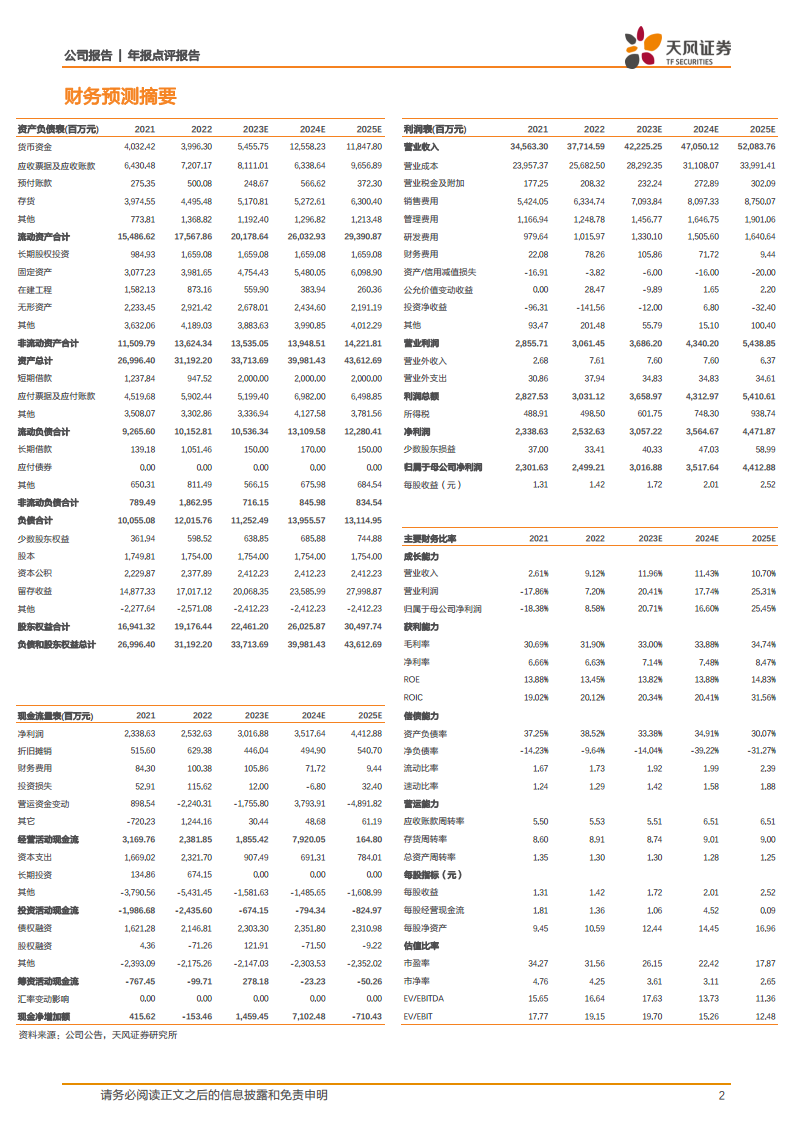

- 2022年,公司实现营业收入377.15亿元,同比增长9.12%。

- 归母净利润达到24.99亿元,同比增长8.58%;扣非归母净利润为24.10亿元,同比增长10.10%。

- 第四季度单季业绩表现亮眼,实现收入98.56亿元,同比增长14.13%;归母净利润5.18亿元,同比增长27.45%;扣非归母净利润5.09亿元,同比增长19.20%。

医药工业稳健发展

- 核心子公司中美华东经营持续稳定向好,2022年实现销售收入(含CSO业务)112.44亿元,同比增长10.88%。

- 中美华东实现扣非净利润20.93亿元,同比增长4.71%,显示其核心产品销量稳定增长,并逐渐摆脱集采降价的影响。

工业微生物业务快速崛起

- 公司依托原有产业基础,快速布局工业微生物板块,已形成三大研发创新平台和六大产业基地。

- 2022年,工业微生物板块合计实现销售收入5.1亿元,同比增长22%,展现出强劲的增长势头。

医美业务全球化布局与高速增长

- 公司医美产品销售已覆盖全球80多个国家和地区,拥有“无创+微创”医美领域高端产品36款,其中24款已上市,12款在研,产品数量和覆盖领域均居行业前列。

- 2022年,医美板块实现营业收入19.15亿元(剔除内部抵消因素),按可比口径(剔除华东宁波)同比增长91.11%,收入创历史新高。

- 新型高端含利多卡因透明质酸MaiLi®系列收入同比增长190%,Lanluma®收入同比增长44%。

- 2023年一季度,Sinclair在欧洲市场推出Sculpt&Shape,市场反馈良好;国内计划陆续上市多功能面部皮肤管理平台Préime DermaFacial和双极射频抗衰设备“芮艾瑅®”。

持续完善研发体系,丰富创新产品管线

- 2022年,公司医药工业研发投入达26.81亿元,同比增长44.8%,体现了公司对创新驱动发展的重视。

- 公司已储备在研创新药及生物类似药项目52款,其中5款处于Ⅲ期临床阶段,3款处于Ⅱ期临床阶段。

- 肿瘤领域:ELAHERE™已于2022年11月获得美国FDA加速批准上市,国内计划于2023年提交BLA申请。

- 内分泌领域:利拉鲁肽糖尿病适应症已在国内首家获批,其减肥适应症有望于2023年获批。

- 自免领域:ARCALYST®和乌司奴单抗生物类似药计划于2023年递交中国BLA申请。

总结

- 华东医药2022年业绩表现稳健,营业收入和归母净利润均实现增长,尤其第四季度增速显著。

- 公司核心医药工业业务持续向好,工业微生物和医美板块作为新兴增长点,分别实现了22%和91.11%(可比口径)的销售收入增长,成为公司业绩增长的重要驱动力。

- 公司持续加大研发投入,2022年研发投入同比增长44.8%,在肿瘤、内分泌和自免等关键治疗领域储备了丰富的创新产品管线,多个重磅产品有望在近期上市或提交上市申请。

- 尽管公司持续加大研发投入和全球销售团队建设可能对短期利润产生影响,但多元化业务布局和创新驱动战略有望支撑公司长期可持续发展,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用