中心思想

口腔护理ODM龙头,内生外延共筑成长

倍加洁(603059)作为口腔清洁护理用品领域的知名ODM龙头企业,凭借其在牙刷和湿巾出口方面的领先地位,正积极通过内生自主品牌建设和外延战略性收购薇美姿股权,持续深化在口腔大健康赛道的布局。公司致力于提升产品差异化竞争力,优化产业链协同效应,以抓住中国口腔护理市场的高速增长机遇。

市场前景广阔,盈利能力稳健提升

中国口腔护理市场展现出显著的增长潜力,尤其在漱口水和电动牙刷等新兴品类中呈现高增长态势。倍加洁凭借其卓越的品质保障、规模化的产销能力、持续的研发投入以及稳定的优质客户资源,构建了坚实的核心竞争力。在产品结构优化、原材料成本下降及费用有效管控的推动下,公司盈利能力稳健提升,未来业绩增长前景广阔。

主要内容

倍加洁业务概览与财务表现

倍加洁公司自1997年创立以来,已发展成为口腔清洁护理用品及一次性卫生用品领域的龙头企业之一。公司形成了以ODM为主、兼顾自主品牌、国内外市场并重的业务格局,产品线从单一牙刷拓展至涵盖牙刷、牙线、齿间刷、牙线签等口腔清洁护理用品及湿巾等一次性卫生用品。2022年,公司实现营收10.5亿元,同比增长1.1%,其中口腔护理产品和一次性卫生用品分别占营收的64.2%和35.8%。归母净利润同比增长30.1%至9730.9万元,主要得益于产品结构优化、原材料成本下降及期间费用的有效管控。从2015年至2022年,公司营收复合增长率达12.1%。在产品结构方面,2018-2022年,牙刷业务复合增速为-2.0%,湿巾业务复合增速为15.6%,而其他口腔清洁护理用品(如牙线签、口喷等)复合增速高达35.1%。公司在境外市场表现强劲,2022年境外营收占比达63.1%,2018-2022年复合增速为13.2%,远高于境内市场的2.2%。在盈利能力方面,公司毛利率在2022年修复至24.0%,但受自有品牌建设投入影响,销售费用率和研发费用率有所提升,其中研发费用从2018年的700万元复合增长51.1%至2022年的3628.8万元,研发费用率由0.9%提升至3.5%。公司股权结构清晰集中,创始人张文生直接持股63%,决策效率高,并于2021年推出股票期权激励计划,授予121名激励对象437.4万份股票期权,以驱动业绩持续增长。

口腔护理市场机遇与竞争格局

口腔护理行业作为生活必需品且具备社交属性的黄金赛道,正迎来发展新机遇。据欧睿数据,2017-2021年全球口腔护理行业规模复合增长3.2%至515.9亿美元,而中国市场增速更快,同期复合增长7.7%至521.7亿元人民币,预计到2026年将增至678.1亿元,2021-2026年复合增速达5.4%。在产品消费结构上,2021年牙膏和牙刷合计占比超过90%,是市场主要品类。值得关注的是,漱口水和电动牙刷等个性化、智能化新品类展现出高增长潜力,2017-2021年分别复合增长45.7%至25.0亿元和27.3%至90.2亿元。市场增长主要由多重因素驱动:一是口腔患者基数庞大且逐年增长,2021年中国牙科患者人数达7.07亿人,同比增长0.4%;二是刷牙频次仍有较大提升空间,中国成人每天两次刷牙率仅为36.1%,远低于欧美国家50%以上的水平;三是儿童基础口腔护理产品渗透率持续提升,2016-2021年从28.4%增至37.2%;四是中国口腔护理产品出口金额逐年增长,2022年出口额达6.7亿美元,同比增长5.3%,净出口额同比增长29%至4.2亿美元;五是人均消费支出潜力巨大,中国人均口腔护理消费支出为136元,远低于韩国(2697元)、美国(2123元)和日本(1562元),但增速高达13%,显示出巨大的增长潜力。此外,多项国家政策如“十三五”卫生与健康规划和《健康口腔行动方案(2019-2025)》等,持续加强国民口腔保健意识,为行业发展提供政策利好。

在竞争格局方面,2021年国内口腔护理行业CR5达49.1%,其中黑人、云南白药和舒克三大国产品牌市占率合计超过30%,占据主导地位。牙刷赛道集中度相对较低,2021年线下渠道CR10约为45%,远低于牙膏CR10的80%以上,竞争更为激烈。倍加洁作为牙刷ODM龙头,2020年牙刷产量超3.0亿支,占全国总产量的3.2%,销量超3.2亿支,约占市场表观需求量的6.5%,且牙刷出口量常年领先,有望凭借其深度绑定的优质客户资源及规模、品质优势,持续扩大市场份额。

核心竞争力与成长驱动因素

倍加洁的核心竞争力体现在其卓越的品质保障、规模化的产销能力和优质稳定的客户资源。

- 品质领先,口腔护理与一次性卫生护理双轮驱动: 公司产品矩阵丰富,涵盖牙膏、牙刷、电动牙刷、牙线、漱口水等全领域口腔护理产品,以及婴儿、病患、杀菌、宠物清洁、家居清洁等多种应用场景的湿巾产品。公司拥有19年湿巾制造经验,湿巾产品出口量长期位居国内前三,并作为美国医疗市场湿巾的主流供应商之一,产品严格遵守美国FDA等法规标准。

- 持续加大研发投入,参与多项国家标准制定: 公司拥有200多名研发人员和技术人员,积累了220余项自主知识产权专利。2018-2022年研发费用复合增长51.1%至3628.8万元,研发费用率提升至3.5%。公司还建有CNAS认证的研发检测中心,并主导和参与了多项国家及行业标准的制定,如国内首份《电动冲牙器》团体标准,彰显其在行业内的技术领导力。

- 规模化产销降本提效,客户资源优质且稳定: 截至2022年,公司具备年产6.72亿支牙刷和180亿片湿巾的生产能力,规模优势突出。通过持续推进自动化项目,2022年制造中心减员171人,员工总数较2021年缩减265人,有效实现了降本增效。公司与重庆登康、薇美姿实业、云南白药、屈臣氏等重点口腔护理客户以及Medline、CARDINAL HEALTH等湿巾客户建立了长期稳定的合作关系,2022年前五大客户销售额达3.46亿元,占年度销售总额的32.92%,为公司提供了持续的下游订单需求。

在成长驱动方面,倍加洁采取“内生+外延”双轮驱动策略。

- 内生发力自主品牌建设: 公司于2020年设立电商公司,2021年启动品牌升级战略并邀请新生代偶像刘雨昕担任品牌代言人,以迎合Z世代消费者需求。通过线上自媒体运营、KOL/KOC种草等宣传矩阵,以及线下在重点客户、二三线商超及便利店、四五线深分市场拥有上万家渠道网点,全面发展自主品牌。2022年,公司自有品牌线上销售额达4854.7万元,同比增长47.6%,2018-2022年复合增长率高达50.4%。

- 外延收购薇美姿提升产业链协同: 2023年2月,公司公告拟进一步收购北京君联、北京翰盈持有的薇美姿16.50%股份,交易完成后,公司将持有薇美姿32.165%的股份。薇美姿是国内领先的口腔护理用品提供商,旗下“舒客”和“舒客宝贝”品牌享有高知名度,2021年在口腔护理市场排名第4(4.8%市场份额),在美白牙膏市场排名第1(10.4%市场份额)。薇美姿拥有强大的全渠道销售及经销网络,包括32家自营线上店铺、48家线上经销商和602名线下经销商。此次收购有利于倍加洁聚焦战略方向,提升供应链协同价值,实现ODM制造优势与品牌营销能力的优势互补。

盈利预测及投资建议

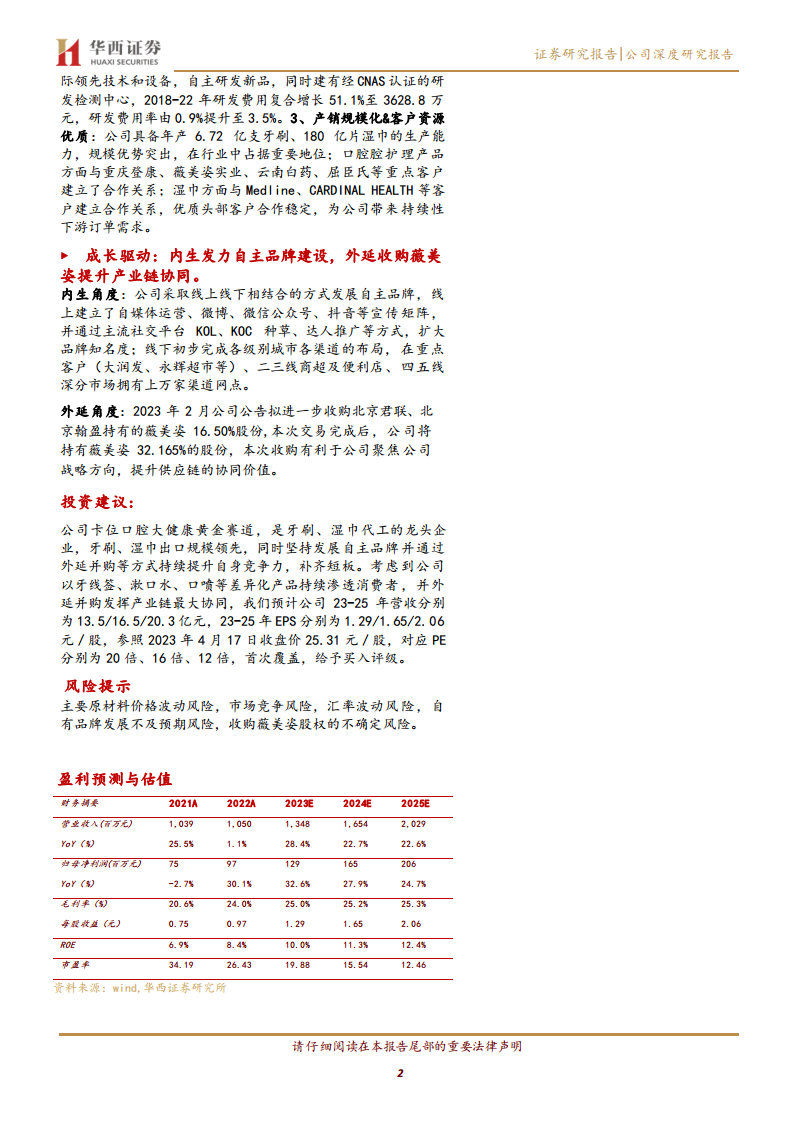

基于对公司业务发展、行业趋势及核心竞争力的分析,我们预计倍加洁2023-2025年营收将分别达到13.5亿元、16.5亿元和20.3亿元。同期,每股收益(EPS)预计分别为1.29元/股、1.65元/股和2.06元/股。这些预测基于牙刷产品销量随疫情结束逐渐恢复并受益于产能爬坡、湿巾业务稳步增长以及牙线、漱口水等其他口腔护理新品类快速增长的

微信扫一扫-立即使用

微信扫一扫-立即使用