中心思想

核心产品驱动增长,自研管线验证潜力

德琪医药的核心产品希维奥®(塞利尼索)展现出巨大的长期市场潜力,尽管面临疫情冲击,其销售额仍快速增长,并预计在适应症拓展和海外市场准入的推动下,达到20亿元人民币的销售峰值。同时,公司自研管线中的早期分子,如ATG-008等,即将迎来关键数据公布,有望进一步验证其研发实力和差异化优势。

估值被低估,维持“买入”评级

浦银国际认为,德琪医药的长期价值目前被市场显著低估。尽管基于FY22业绩和产品放量节奏调整了短期收入预测,但考虑到公司高效的资源投入,维持“买入”评级,并设定目标价为5.40港元,预示着显著的潜在升幅。

主要内容

核心产品市场潜力与自研管线进展

希维奥®市场拓展与多重增长引擎

- 适应症覆盖扩大与海外市场准入支持短期快速放量和长期高空间

- 国内市场快速渗透与适应症拓展:随着国内疫情缓解,患者就诊和用药恢复正常,预计希维奥®在国内市场的渗透率将快速提升。2023年、2024年和2025年,国内销售额预计将分别大幅增长至3.4亿元、5.8亿元和8.3亿元人民币。主要增长驱动力包括:1)希维奥®已获指南推荐用于复发/难治性多发性骨髓瘤(MM),随着患者生存期延长和持续治疗需求增加,患者平均用药时间有望逐步提升;2)骨髓纤维化和弥漫大B淋巴瘤(DLBCL)等大适应症有望在两年内相继申报上市,这两种适应症在国内的存量患者人数均在20万左右,预计将成为希维奥®长期销售增长的重要支柱。

- 海外市场准入与销售贡献:希维奥®已于2022年9月在澳大利亚获批,并有望在2023年上半年纳入医保。未来12个月内,新加坡、韩国和中国台湾等地区也有望将希维奥®纳入当地医保覆盖。预计2023年至2025年,海外销售将快速爬坡,长期内海外市场有望贡献整体产品销售的25%至30%。

- 未来12个月核心临床开发/监管催化剂:

- 塞利尼索(ATG-010)的补充新药申请(sNDA):预计在2023年中和2024年初,分别递交三线DLBCL(单药)和二线MM(联合硼替佐米、地塞米松)的sNDA。

- ATG-008(mTORC1/2)的II期数据公布:继AACR公布数据后,将有更多II期数据公布,包括宫颈癌(2023年底/2024年初)和鼻咽癌(2024年上半年)队列。初步疗效数据显示,ATG-008在后线宫颈癌中的客观缓解率(ORR)达到52.4%,显著优于已获批免疫疗法10%-30%左右的ORR。

- 自研早期管线的首次数据发布:差异化显著的ERK1/2抑制剂、PD-L1/4-1BB双抗、小分子CD73和CD24单抗等有望迎来首次数据发布,验证公司自研实力。

研发进展与未来催化剂

- AACR 2023 大会多项积极数据公布:公司在美国癌症研究协会(AACR)年会上公布了五项研究成果。ATG-008治疗≥2L晚期HBV阳性HCC患者的II期数据显示,45mg QD剂量组的ORR达到16.7%(3/18),中位无进展生存期(mPFS)达到5.3个月。同时公布了ATG-017(ERK1/2抑制剂)、ATG-037(口服CD37抑制剂)、ATG-031(CD24单抗)、ATG-034(LILRB4拮抗抗体)的积极临床前数据。

- 未来12个月内值得关注的潜在催化剂:

- 商业化进展:希维奥®在澳大利亚、韩国、中国台湾、新加坡和中国香港的医保收录、医保申请提交及商业化上市。

- 数据公布&临床进展:确认ATG-008治疗晚期宫颈癌适应症的注册路径;ATG-008(mTORC1/2)II期数据公布(宫颈癌、鼻咽癌);完成ATG-010(XPO1i)治疗二线及后线MM的BENCH研究的患者入组;ATG-017(ERK1/2i)ERASER研究、ATG-101(PD-L1/4-1BB双特异性抗体)PROBE和PROBE-CN研究、ATG-037(CD37i)STAMINA研究、ATG-018(ATRi)ATRIUM研究的初步数据发布;ATG-022(Claudin 18.2ADC)和ATG-031(CD24单抗)的首例患者给药。

- NDA/BLA进展:塞利尼索(ATG-010)在印尼、中国香港、中国大陆和韩国提交治疗MM和DLBCL的上市申请或补充上市申请。

财务展望与估值分析

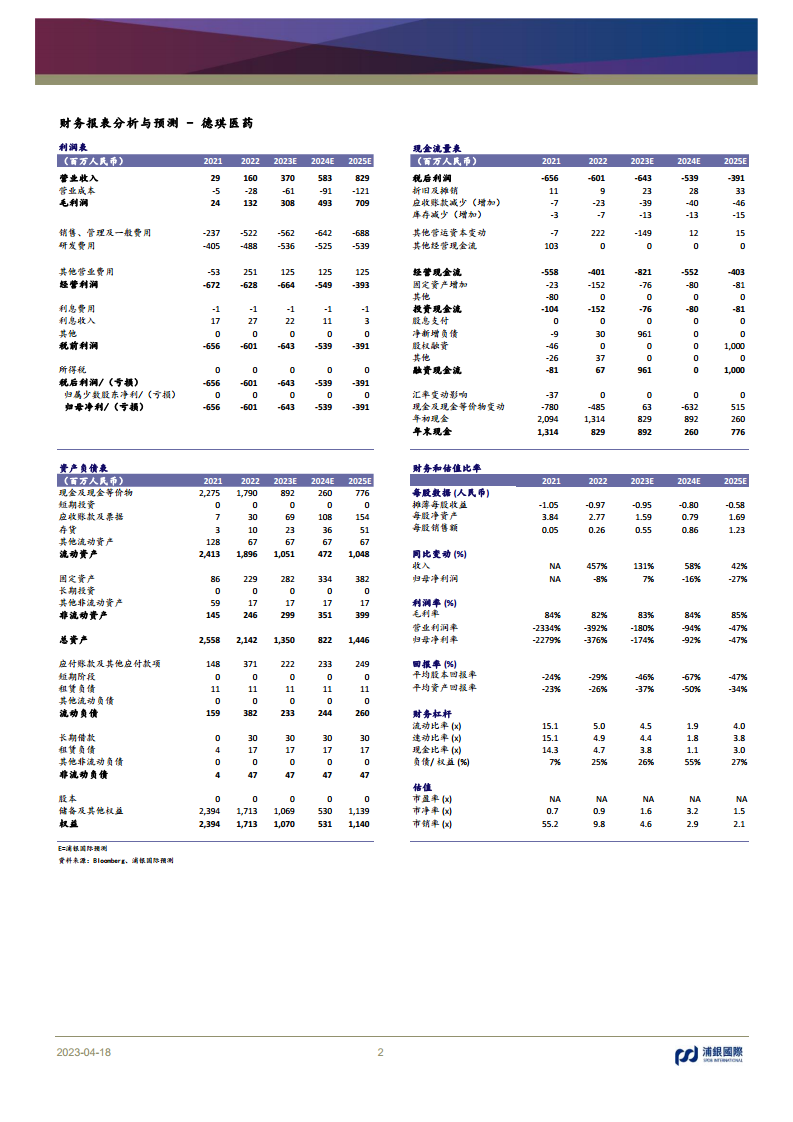

- 盈利预测与财务指标:根据公司2022财年业绩和产品放量节奏,浦银国际下调了2023年和2024年收入预测至3.7亿元和5.8亿元人民币(原预测分别为4.49亿元和8.98亿元),同时对长期产品销售的预测也更为保守。考虑到公司优秀的资源投入效率,浦银国际下调了销售、管理及一般费用(SG&A)和研发费用率的预测。预计归母净亏损在2023E、2024E、2025E分别为-6.43亿、-5.39亿、-3.91亿人民币,亏损持续收窄。

- 估值与评级:浦银国际继续基于DCF(现金流折现)模型对公司进行估值,得出5.40港元的目标价和4.7亿美元的目标市值。维持“买入”评级,潜在升幅高达86%。

- 投资风险:主要风险包括希维奥®销售不及预期以及重要临床开发项目失败。

总结

德琪医药凭借其核心产品希维奥®在多发性骨髓瘤及潜在新适应症市场的巨大潜力,以及在国内外市场的持续拓展,展现出强劲的商业化增长前景。同时,公司自研管线中的多个早期分子,如ATG-008等,在临床试验中取得了积极进展,并将在未来12个月内迎来关键数据公布,有望进一步验证其创新研发实力。尽管短期收入预测有所调整,但浦银国际基于对公司长期价值和高效资源投入的认可,维持“买入”评级,并认为其当前估值被显著低估,具备较高的投资吸引力。投资者需关注产品销售和临床开发进展带来的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用