中心思想

市场机遇与核心竞争力驱动增长

振德医疗作为中国健康与医疗耗材领域的领军企业,正受益于国内诊疗活动的全面复苏、后疫情时代个人健康护理意识的显著提升以及全球医疗器械市场对一次性、定制化产品的需求增长。公司通过持续的内生品类扩增、产能升级和外延并购重组,已构建起涵盖手术感控、造口及现代伤口护理、基础伤口护理、压力固定和感染防护等五大成熟业务板块,形成了强大的市场竞争壁垒。

估值优势与“买入”评级

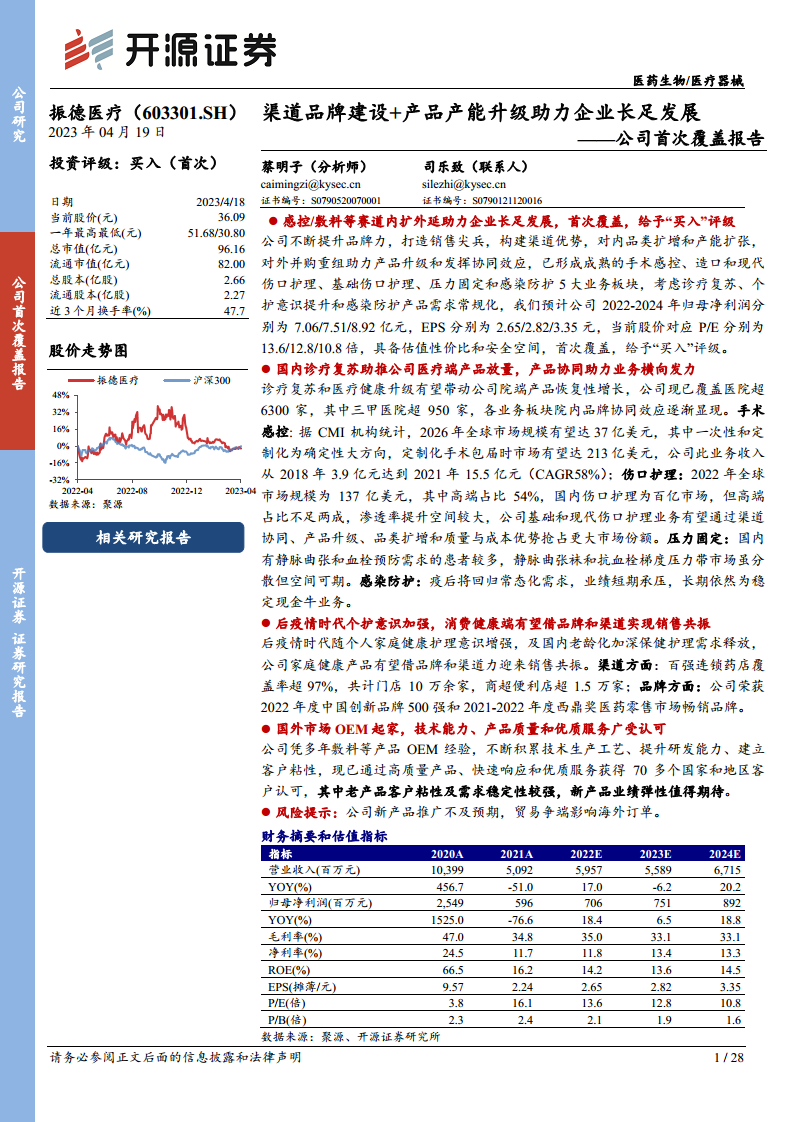

基于对公司未来发展的积极展望,预计振德医疗在2022-2024年将实现稳健的归母净利润增长,分别为7.06亿元、7.51亿元和8.92亿元,对应每股收益(EPS)为2.65元、2.82元和3.35元。当前股价对应的市盈率(P/E)分别为13.6倍、12.8倍和10.8倍,相较于可比公司具备显著的估值性价比和安全空间。因此,本报告首次覆盖给予振德医疗“买入”评级。

主要内容

1、振德医疗:中国健康与医疗耗材赛道领军企业

1.1 公司概况与战略布局

振德医疗成立于1994年,从OEM业务起步,逐步转型为集研发、生产、销售于一体的国内领先医疗护理与防护用品供应商。公司于2018年A股上市,通过内生增长和外延并购,已形成基础伤口护理、手术感控、压力治疗与固定、造口及现代伤口护理、感染防护及个人护理六大品类格局。公司在全球拥有5大生产基地,销售网络覆盖国内所有省区市及全球73个国家和地区,致力于提供高品质的健康服务。

1.2 股权结构与激励机制

公司股权结构集中,董事长鲁建国夫妇合计持有公司51.34%的股份,对公司拥有强大的掌控力。为激活发展动力,公司于2021年推出股权激励计划,向247名激励对象授予股票期权,并相继推出两期员工持股计划,有效将股东、公司与核心团队利益相结合,促进公司长期健康发展。

1.3 核心财务表现与增长态势

公司营收和归母净利润在2017-2021年间实现大幅增长,年复合增长率分别达40.52%和48.67%。2020年受疫情影响,营收首次突破百亿,同比增长456.57%。尽管2021年防疫类产品价格回归导致业绩回落,但公司把握疫情机遇提升了市场覆盖率和品牌影响力。截至2022年前三季度,公司营收达41.98亿元,同比增长8.67%;剔除防疫类防护用品后,收入同比增长33%。公司毛利率自2018年以来稳定在30%以上,2022年前三季度净利率为11%。研发投入持续提升,截至2022年中报拥有53项发明专利,现金流充足(2022年第三季度末达16.03亿元),为未来业务拓展提供有力支撑。

2、医疗+健康细分高潜赛道不断拓宽,品类不断延展升级

2.1 医疗与健康业务双轮驱动

振德医疗坚定实施“医疗+健康”双轮驱动战略,在医疗领域聚焦手术感控、现代伤口敷料等五大产品种类,构建了覆盖全球主要市场的营销网络。在健康领域,公司倡导“让健康生活触手可及”,聚焦医疗级个人护理和家庭健康护理产品,涵盖健康防护、伤口护理等七大产品线。公司品牌影响力卓越,荣获“2022年度中国创新品牌500强”等荣誉。渠道方面,线下覆盖全国百强连锁药店超97%(10万余家门店)及1.5万余家商超便利店;线上在各大电商平台拥有超600万粉丝。

2.2 手术感控市场潜力巨大

手术感控产品旨在建立无菌手术创面区,防止交叉感染。全球市场规模预计到2026年将达36.88亿美元,年复合增长率4.9%。其中,一次性使用型产品因其感染控制优势、便利性和成本效益,正逐步替代重复使用型产品。中国一次性手术包渗透率仅为28%(2020年),市场规模22亿元,相较北美88%的渗透率,仍有3倍左右的提升空间。定制化手术组合包市场前景广阔,全球市场预计到2026年将增长至213.47亿美元,中国市场预计达15.04亿美元,年复合增长率12.05%。振德医疗通过并购英国Rocialle Healthcare和安徽蓝欣,并推出Carenear手术废液收集智能系统,持续布局感控业务,抢占市场高地。

2.3 伤口敷料向高端现代敷料转型

传统伤口敷料基于干性愈合原理,存在更换痛苦、愈合慢、易感染等缺点。现代敷料基于“湿性伤口愈合理论”,能促进愈合、减轻痛苦、降低感染风险。2022年全球伤口敷料市场规模为137亿美元,其中高端敷料占比54.47%,预计到2030年将达190亿美元,高端敷料市场规模预计达106亿美元。中国伤口敷料市场2021年规模为92.3亿元,预计以6.8%的年复合增长率增长。然而,中国高端现代伤口敷料市场规模仅为2.1亿美元(2021年),占比16%,远低于全球平均水平。振德医疗通过内研外购,于2021年收购上海亚澳100%股权,快速提升现代伤口护理市场份额,并搭建高中低全系品牌,传统伤口护理和现代伤口护理业务在2017-2021年间分别实现8.21%和39.80%的年复合增长率。

2.4 造口护理与压力治疗产品需求增长

全球造口护理市场规模预计从2022年的38亿美元增长至2033年的65亿美元,年复合增长率4.9%。中国市场预计从2022年的3.1亿美元增长至2030年的5.7亿美元,年复合增长率8%。振德医疗在售造口护理产品主要聚焦于肠造口与尿路造口,并通过技术创新(如造口排泄物收集装置发明专利)和品牌推广提升市场知名度。

压力治疗与固定类产品包括绷带、治疗型静脉曲张袜和抗血栓梯度压力带。中国下肢静脉曲张患者约1.2亿人,年均市场容量约26亿元。静脉血栓预防在医学界认知度提升,肿瘤患者等高风险人群的潜在市场销售额可达11.7亿元。振德医疗压力治疗与固定类产品营收在2018-2021年间从1.65亿元增长至4.05亿元,年复合增长率24.24%,受益于全民健康意识的提高。

2.5 个人感染防护产品趋于常态化

受新冠疫情影响,个人防护产品销量显著增长,但随着疫情防控放开,国内感控需求出现明显滑落。2022年上半年,防疫类防护用品收入占感控防护类产品收入的94.60%,而感控防护类产品收入占公司总收入的46.16%。后疫情时代,尽管短期业绩承压,但民众防护意识提升和公司已建立的渠道与品牌优势,将使该业务成为稳定的现金牛。

3、改造扩建、外延并购、渠道拓展、综合优势助力长足发展

3.1 产能升级与扩建项目

振德医疗利用疫情期间积累的充足资金,积极布局相关延伸产业和现有产能升级扩建。公司现有产能充足,并通过改造扩建、引入自动化设备、推行数字化管理等方式提升生产效率。扩建项目包括手术感控生产线、医用绷带生产线、新型防护用品生产基地等,并通过发行可转债募集资金支持生产线升级。

3.2 积极的投资并购策略

公司通过收购上海亚澳、安徽蓝欣、苏州美迪斯等公司,积极探索产品、业务整合和外延发展机会。例如,收购上海亚澳显著提升了公司在现代伤口护理领域的市场份额;收购安徽蓝欣有效补充了手术感控产品组合。公司还投资国创振德医疗产业基金,聚焦主营业务战略协同与产业链多元布局。

3.3 国内市场份额持续提升

振德医疗在国内市场聚焦院线市场与大零售市场。在院线市场,公司通过加强营销人员培训和推广策略,覆盖医院数量和三甲医院数量持续提升,截至2022年上半年已覆盖6300多家医院,其中三甲医院超950家,剔除防疫类防护用品后实现医院线收入4.01亿元,同比增长30.44%。在大零售市场,公司整合电商业务,线上粉丝量持续攀升至600万,线下覆盖药店门店达10万家,商超便利店超1.5万家。

3.4 核心竞争力构建

公司通过“自主深入研发、广泛深入合作、拥有核心技术”的研发策略,构建产品差异化和技术壁垒。严格的质量管理体系、精益制造和自动化水平提升保障产品质量。从原材料到产品交付的全产业链优势,结合自动化、信息化、智能化工厂建设,提高了供应链效率。公司凭借优异的产品品质、设计和服务,在零售线和医院线均形成了良好的品牌影响力,齐全的品类发挥规模效应,满足客户一站式采购需求,共同构筑了强大的核心竞争力。

4、盈利预测与投资建议

4.1 收入模型关键假设

基于对各业务板块市场趋势的判断,公司对感染防护、手术感控、传统伤口护理、现代伤口护理以及压力治疗和固定业务的未来收入进行了详细预测。例如,预计感染防护业务在2023年将同比下降50%后于2024年恢复增长10%;现代伤口护理业务在2022-2024年将分别实现138%、35%和30%的高速增长。

4.2 盈利预测和估值

综合各项业务预测,预计振德医疗2022-2024年归母净利润分别为7.06亿元、7.51亿元和8.92亿元,EPS分别为2.65元、2.82元和3.35元。当前股价对应P/E分别为13.6倍、12.8倍和10.8倍。与可比公司(稳健医疗、可孚医疗、鱼跃医疗)平均P/E(2022E 18.9倍,2023E 15.7倍,2024E 13.3倍)相比,振德医疗估值具有吸引力,首次覆盖给予“买入”评级。

5、风险提示

公司面临新产品推广不及预期以及出口业务受区域政治环境变化影响的风险。

总结

振德医疗凭借其在医疗器械和健康耗材领域的深厚积累和前瞻性战略布局,已成为中国市场的领军企业。公司通过持续的研发创新、精益制造、内生外延并举的策略,成功拓展了手术感控、现代伤口护理等高增长潜力赛道,并有效提升了市场份额和品牌影响力。尽管短期内感染防护产品需求常态化可能带来业绩波动,但国内诊疗复苏、个人健康意识提升以及全球市场对一次性、定制化产品的需求增长,将为公司提供强劲的增长动力。公司稳健的财务表现、充足的现金流以及具有吸引力的估值,共同支撑了其“买入”的投资评级。未来,振德医疗有望继续巩固其市场领导地位,实现长足发展。

微信扫一扫-立即使用

微信扫一扫-立即使用