中心思想

卫宁健康市场定位与投资前景

卫宁健康作为国内医疗信息化领域的领军企业,尽管面临宏观环境影响导致短期业绩承压,但其核心业务增长势头良好,尤其在互联网医疗健康和千万级项目方面表现突出。公司凭借深厚的技术积累,在AI+医疗领域展现出巨大潜力,有望持续受益于政策催化和行业景气度提升。基于对未来盈利能力的积极预期,分析师维持“买入”评级。

业绩驱动因素与未来增长点

公司业绩增长主要由互联网医疗健康业务的快速扩张和大型项目的显著增加驱动。同时,国家政策对人工智能赋能医疗应用场景的支持,以及卫宁健康在AI技术方面的领先优势,为其打开了新的成长空间。尽管2022年利润受订单延迟和研发投入影响有所下降,但预计未来几年归母净利润将实现高速增长,显示出强劲的复苏和发展潜力。

主要内容

医疗信息化龙头地位与盈利预测调整

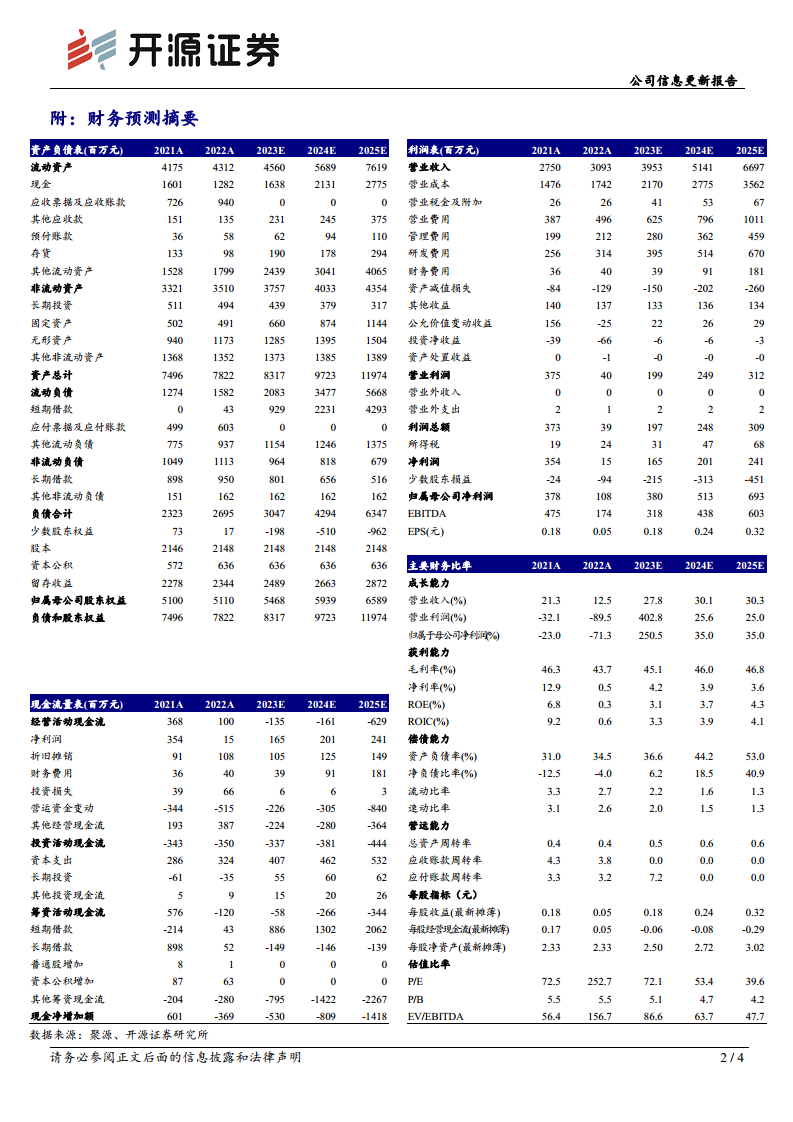

卫宁健康被评定为国内医疗信息化龙头企业,分析师维持“买入”评级。考虑到宏观环境对部分订单的延迟影响,公司2023-2024年的盈利预测被下调,并新增了2025年预测。预计2023-2025年归母净利润分别为3.80亿元、5.13亿元和6.93亿元,对应的EPS分别为0.18元/股、0.24元/股和0.32元/股。当前股价对应的PE分别为72.1倍、53.4倍和39.6倍。公司有望持续受益于政策催化的行业景气向上。

2022年报业绩回顾与短期承压分析

公司发布2022年报显示,实现营业收入30.93亿元,同比增长12.46%;归母净利润1.08亿元,同比下降71.33%;扣非归母净利润1.19亿元,同比下降43.74%。业绩短期承压主要原因有二:一是受宏观环境影响,部分商机订单延后,在手订单实施和项目交付验收有所延缓;二是公司持续投入WiNEX系列产品及“互联网+医疗健康”等领域的创新研发和市场拓展。

互联网医疗健康业务的显著增长

2022年,卫宁健康的互联网医疗健康业务收入实现快速增长,同比增长28.38%,其在总收入中的占比从2021年的15.95%提升至2022年的18.21%。此外,公司在医疗卫生信息化业务新签合同中,千万级项目达到65个(其中包含WiNEX项目28个),无论是项目数量还是金额均实现明显增长,显示出市场对其大型解决方案的强劲需求。

AI+医疗的政策机遇与技术优势

政策层面,人工智能加速赋能医疗应用场景。2022年8月,科技部发布《支持建设新一代人工智能示范应用场景》,明确支持建设智能诊疗示范应用场景,旨在运用人工智能可循证诊疗决策医疗关键技术,建立人工智能赋能医疗服务新模式。卫宁健康在AI+医疗领域技术积淀深厚,在2022年第八届中国健康信息处理大会上,公司在“基因-疾病”的关联语义挖掘和从医疗文本中抽取诊疗决策树两项评测任务中均获得冠军,彰显了其技术实力。公司有望持续受益于政策催化和技术升级共振下的“AI+医疗”成长机遇。

风险提示

报告提示了主要风险,包括客户投资不及预期风险和AI落地不及预期风险,这些因素可能影响公司的未来业绩和市场表现。

总结

卫宁健康作为国内医疗信息化领域的龙头企业,尽管2022年受宏观环境和研发投入影响导致业绩短期承压,但其互联网医疗健康业务实现了28.38%的快速增长,收入占比提升至18.21%,且千万级项目数量显著增加至65个,显示出强劲的市场拓展能力。同时,在国家政策大力支持AI赋能医疗的背景下,公司凭借在AI+医疗领域深厚的技术积累和领先优势,有望抓住新的成长机遇。分析师维持“买入”评级,并预计未来几年归母净利润将实现高速增长,但需关注客户投资和AI落地不及预期的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用