中心思想

业绩稳健增长与代理业务驱动

智飞生物2023年第一季度业绩符合市场预期,营收和归母净利润均实现同比增长。其中,代理产品业务表现尤为突出,特别是HPV疫苗批签发量显著增长,显示出强劲的市场需求和公司在代理业务上的核心竞争力。与默沙东续签的超千亿采购协议,为公司未来业绩增长奠定了坚实基础。

自研产品梯队逐步成型

公司持续加大研发投入,研发费用同比增长显著。自主研发产品批签发量实现大幅增长,部分产品已纳入国家医保目录并开始放量。同时,多款在研疫苗进入临床后期阶段,预示着公司自研产品线正逐步完善,有望在未来成为新的业绩增长点,实现代理与自研业务的双轮驱动。

主要内容

事件:2023年一季报业绩符合预期

智飞生物发布2023年第一季度报告,实现营业收入111.73亿元,同比增长26%;归属于母公司净利润20.32亿元,同比增长6%;扣除非经常性损益的归母净利润20.31亿元,同比增长7%。整体业绩表现符合市场预期。

代理产品延续快速增长

HPV疫苗批签发量显著提升

根据中检院数据,2023年第一季度公司代理的九价HPV疫苗批签发27批次,同比增长35%;四价HPV疫苗批签发20批次,同比增长35%。五价轮状疫苗批签发25批次,同比下降17%;灭活甲肝疫苗1批次,同比持平;23价肺炎疫苗2批次,同比下降50%。HPV疫苗市场目前仍供不应求,默沙东九价HPV疫苗的适用年龄段已扩展至9-45岁,覆盖人群更加广泛,预计将继续推动公司代理产品快速增长。

与默沙东续签千亿级采购协议

2023年1月,公司与默沙东成功续签协议,协议产品合计基础采购金额超过千亿元,较2020年续约协议增加695亿元。其中,HPV疫苗在2023年下半年至2026年的基础采购金额分别为214亿元、326亿元、260亿元和179亿元,有望显著增强公司未来的业绩表现。

逐步搭建自研产品梯队

研发投入持续增加与自主产品放量

2023年第一季度,公司研发费用达到2.14亿元,同比增长33%。自主产品方面,ACYW135多糖疫苗批签发10批次,同比增长233%;Hib疫苗批签发4批次,同比增长100%。2023年1月,宜卡(结核感染诊断试剂)成功纳入国家医保目录。微卡和宜卡已在90%以上省级单位中标挂网,有望实现快速放量。

在研管线进展顺利

公司在研管线进展积极,目前23价肺炎疫苗的报产申请已获受理;人二倍体狂犬疫苗和四价流感疫苗已获得Ⅲ期临床试验总结报告;流脑结合疫苗及15价肺炎结合疫苗等已进入临床三期。这些进展表明公司自主产品正逐步进入收获期,形成日益完善的自研产品梯队。

盈利预测、估值与评级

业绩预测与目标价

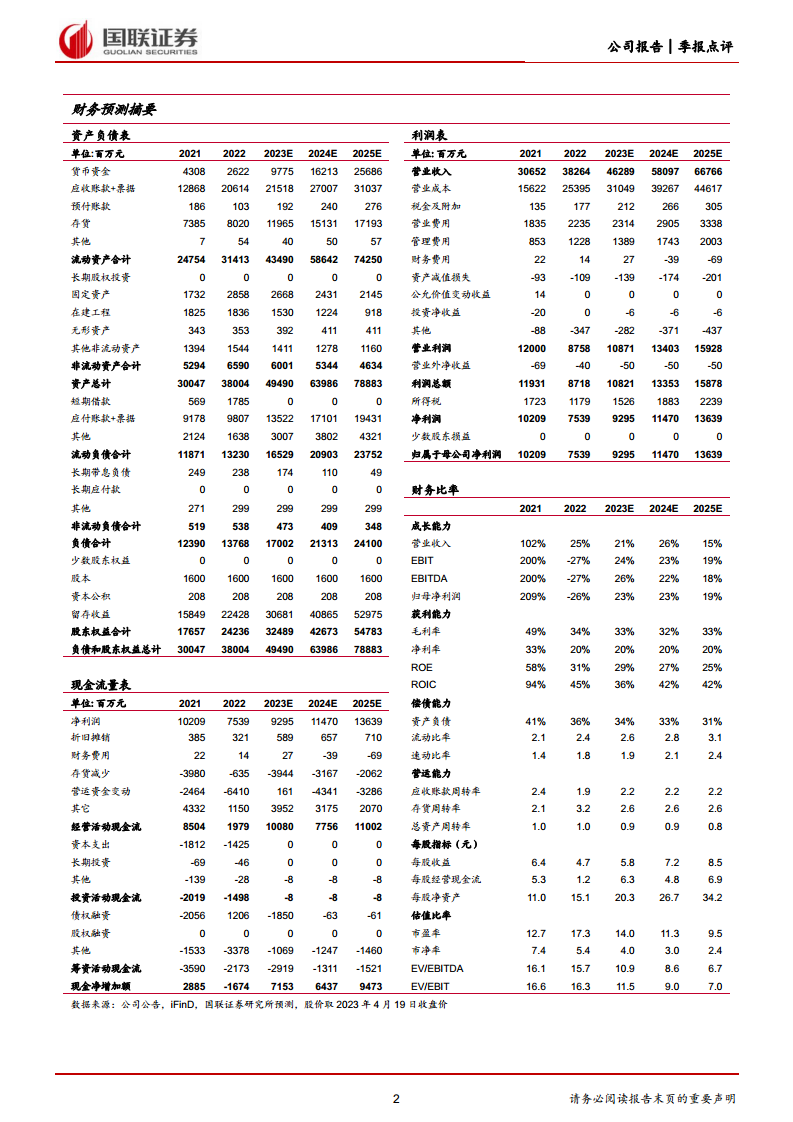

国联证券研究所预计智飞生物2023-2025年收入分别为463亿元、581亿元和668亿元,对应增速分别为21%、26%和15%。同期归母净利润预计分别为93亿元、115亿元和136亿元,对应增速分别为23%、23%和19%。每股收益(EPS)预计分别为5.81元、7.17元和8.52元/股,三年复合年增长率(CAGR)为22%。鉴于公司作为行业销售龙头地位,参照可比公司估值,给予公司2023年20倍市盈率(PE),目标价格为116.20元。

投资评级与风险提示

维持“买入”评级。同时提示投资者关注研发不及预期、销售不及预期、市场竞争加剧、产品价格下降以及政策风险等潜在风险。

总结

智飞生物2023年第一季度业绩表现稳健,符合市场预期。公司核心的代理产品业务,特别是HPV疫苗,在批签发量和市场需求方面持续保持快速增长态势,与默沙东续签的巨额采购协议为未来业绩提供了强劲支撑。与此同时,公司持续加大研发投入,自主研发产品线逐步成熟,多款疫苗和诊断试剂已进入市场或临床后期,预示着自研产品将成为公司未来新的增长引擎。综合来看,智飞生物在代理业务的稳固增长和自研产品梯队的逐步完善下,展现出良好的发展前景,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用