中心思想

非口蹄疫疫苗业务拓展与非瘟疫苗研发驱动增长

生物股份通过持续拓展非口蹄疫疫苗产品线,并积极推进非洲猪瘟疫苗的多路径研发,以应对市场挑战并抓住未来增长机遇。公司在mRNA疫苗技术、新型及多联多价苗以及宠物疫苗领域均取得显著进展,为业绩增长提供多元动力。

渠道优化与财务表现分析

尽管2022年受生猪价格低迷影响,公司营收和归母净利润有所下滑,但2023年第一季度已实现营收和净利润的同比增长,显示出业务复苏迹象。同时,公司通过渠道变革,显著降低了政采渠道收入占比,优化了销售结构,并发布定增方案以增强研发实力和综合竞争力。

主要内容

2022年及2023年一季度财务表现与盈利预测调整

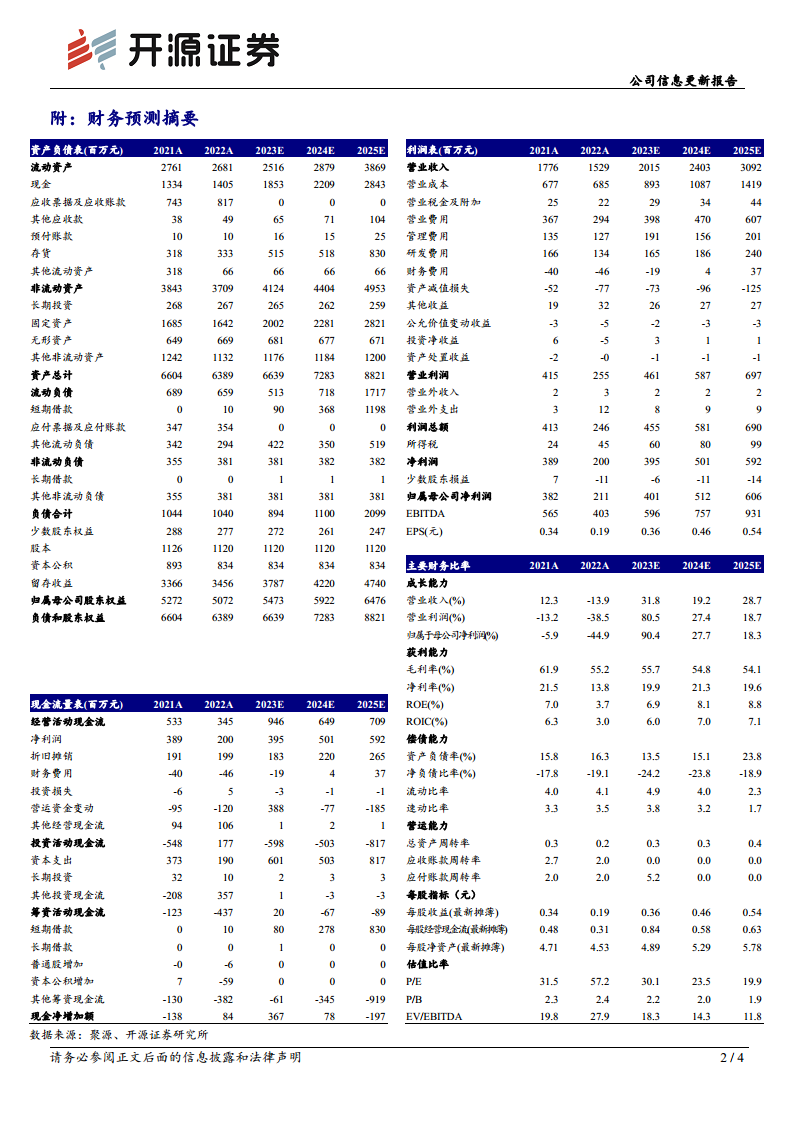

生物股份2022年实现营业收入15.29亿元,同比下降13.9%;归母净利润2.11亿元,同比下降44.9%。销售、管理、研发、财务费用分别同比变动-19.82%、-5.46%、-19.38%、-13.79%。2023年第一季度,公司营收达3.64亿元,同比增长6.54%;归母净利润1.07亿元,同比增长31.78%,显示出业绩回暖趋势。受生猪价格低迷影响,疫苗销售业务承压,开源证券下调了公司2023-2024年盈利预测,并新增2025年预测,预计2023-2025年归母净利润分别为4.01亿元、5.12亿元和6.06亿元,对应EPS分别为0.36元、0.46元和0.54元。当前股价对应PE分别为30.1倍、23.5倍和19.9倍。

非洲猪瘟疫苗多线研发与院企合作

公司在非洲猪瘟疫苗研发方面采取多线并行策略。在亚单位疫苗研发上已进行多年探索;与国内外一流高校及研发机构联合研发mRNA疫苗技术路线的非瘟疫苗;在基因缺失减毒活疫苗路线方面,已完成多项基因工程毒株的构建,并承担了国家重点研发项目“非洲猪瘟活载体组合疫苗效果评价和产业化工艺研究”。

定增计划助力mRNA疫苗研发与产品矩阵拓展

生物股份发布定增方案,拟开展mRNA疫苗研发相关工作,旨在借助mRNA技术路径开拓猪瘟、蓝耳及圆环等非口蹄疫疫苗产品的产销研业务。在新型及多联多价苗方面,猪口蹄疫VLP疫苗、猪瘟E2蛋白亚单位疫苗等10个产品处于新兽药注册阶段,预计2023年有望取得阶段性进展。宠物疫苗及药物方面,已获得犬四联、猫四联疫苗临床试验批件,犬三联疫苗处于临床试验阶段,猫三联疫苗正申报临床试验,并新立项宠物用骨关节炎产品、猫泛白细胞减少症治疗用药物研发工作。

渠道变革成效显著,政采渠道收入下降

从销售渠道来看,公司渠道变革成效显著。2022年,政采渠道实现收入2.81亿元,同比大幅下降37.56%;直销渠道收入4.06亿元,同比下降25.05%;经销渠道收入7.65亿元,同比增长5.36%。政采渠道营收的显著下降表明公司销售结构正在优化,对单一渠道的依赖性降低。

总结

生物股份在2022年面临生猪价格低迷带来的业绩压力,但通过积极的非口蹄疫疫苗产品拓展和非洲猪瘟疫苗的多路径研发,展现出强大的创新能力和市场适应性。2023年一季度业绩回暖,以及定增计划对mRNA疫苗研发的助力,预示着公司未来增长潜力。同时,渠道变革的成功实施,特别是政采渠道收入的下降和经销渠道的增长,优化了销售结构,增强了市场竞争力。尽管存在猪价上涨不及预期和非瘟疫苗研发不及预期的风险,但公司在产品创新和渠道优化方面的努力有望驱动其持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用