中心思想

1Q23业绩承压,2Q23有望提速

华东医药在2023年第一季度面临业绩增速放缓的挑战,主要受高基数效应、年初疫情、春节假期以及第七批集采(吗替麦考酚酯纳入)等因素影响,导致医药工业销售受限,医美业务部分订单延迟。然而,公司预计第二季度业绩将恢复高增长态势。这一预期基于公司存量业务的企稳回升、海内外医美新品的持续上市带来的高收入增长,以及研发管线即将进入密集收获期。

维持“买入”评级与增长展望

基于对公司未来增长潜力的信心,华泰研究维持对华东医药的“买入”评级,并设定目标价为人民币55.90元。报告预测公司2023年至2025年的归母净利润将分别达到30.24亿元、38.15亿元和48.33亿元,显示出稳健的盈利增长前景。此外,公司通过收购南农动药,积极布局动物保健这一新兴市场,有望为长期发展开辟新的增长蓝海。

主要内容

1Q23业绩回顾与增速放缓原因分析

华东医药2023年第一季度实现营业收入101.14亿元,同比增长13.23%;归母净利润7.55亿元,同比增长7.23%;扣非净利润7.58亿元,同比增长8.45%。尽管营收保持两位数增长,但净利润增速相对放缓。

业绩放缓主要因素

- 医药工业方面: 1月份的疫情反复和春节假期对销售造成了一定制约。此外,第七批国家药品集中采购已于2022年11月执行,其中吗替麦考酚酯被纳入集采,对相关产品销售产生影响。

- 医美业务方面: 国内医美市场在1月份的放量速度较慢,同时海外医美业务的部分区域订单出现延迟,预计将推迟至第二季度确认。

各业务板块表现与未来增长驱动

商业板块稳健增长

公司商业板块在1Q23实现收入68.44亿元,同比增长10.55%。华泰研究预计,2023年该板块有望实现约10%的收入增长,保持稳定发展态势。

工业板块加速转型与新品驱动

中美华东作为工业板块的核心,1Q23收入同比增长10.2%,扣非净利润同比增长15.9%,已连续四个季度实现收入正增长(2Q22/3Q22/4Q22/1Q23收入分别同比增长16.2%/14.0%/31.2%/10.2%)。展望全年,尽管吗替麦考酚酯受集采影响可能小幅下滑,但百令片集采中标、利拉鲁肽(已于2023年3月获批降糖适应症)等新品将贡献显著增量。此外,工业微生物业务的快速增长以及多款创新药产品即将步入密集收获期,预计2023年工业端有望实现15.4%的收入增长。

医美业务蓄势待发

1Q23医美板块实现收入5.03亿元,同比增长10.86%。

- 海外医美: 1Q23收入2.84亿元,同比增长8.89%,EBITDA为299万英镑。增速放缓主要由于部分区域订单延迟,预计2Q23开始增速将回升,全年有望实现约15亿元收入。

- 国内医美: Ellanse(少女针)在1Q23实现收入2.10亿元,同比增长33.83%,预计2023年有望实现9-10亿元收入。酷雪F0已于22Q1在国内上市,利拉鲁肽减重适应症也有望在2023年中获批。伴随少女针的持续放量及多款无创产品的上市,预计医美板块全年有望冲击50%以上的收入增长。

战略布局动物保健市场

公司于4月19日公告,以不超过2.65亿元的股权受让和增资方式,获得江苏南京农大动物药业(南农动药)70%股权。南农动药成立于1996年,是一家集动物药品、动物保健品研发、生产、销售于一体的综合性动保企业,专注于宠物和水产动保细分领域。2021年,南农动药实现收入4119万元,近三年收入复合年增长率(CAGR)超过50%。

动保市场前景广阔

根据Market Research Future的数据,全球动保市场规模有望从2021年的359亿美元增长至2030年的750.2亿美元。中国宠物保健行业零售规模在2021年达到881亿元,2016年至2021年的CAGR超过34%,处于快速增长期。此次收购旨在借助南农动药的平台,布局动保领域,拓展工业微生物新的增长蓝海。

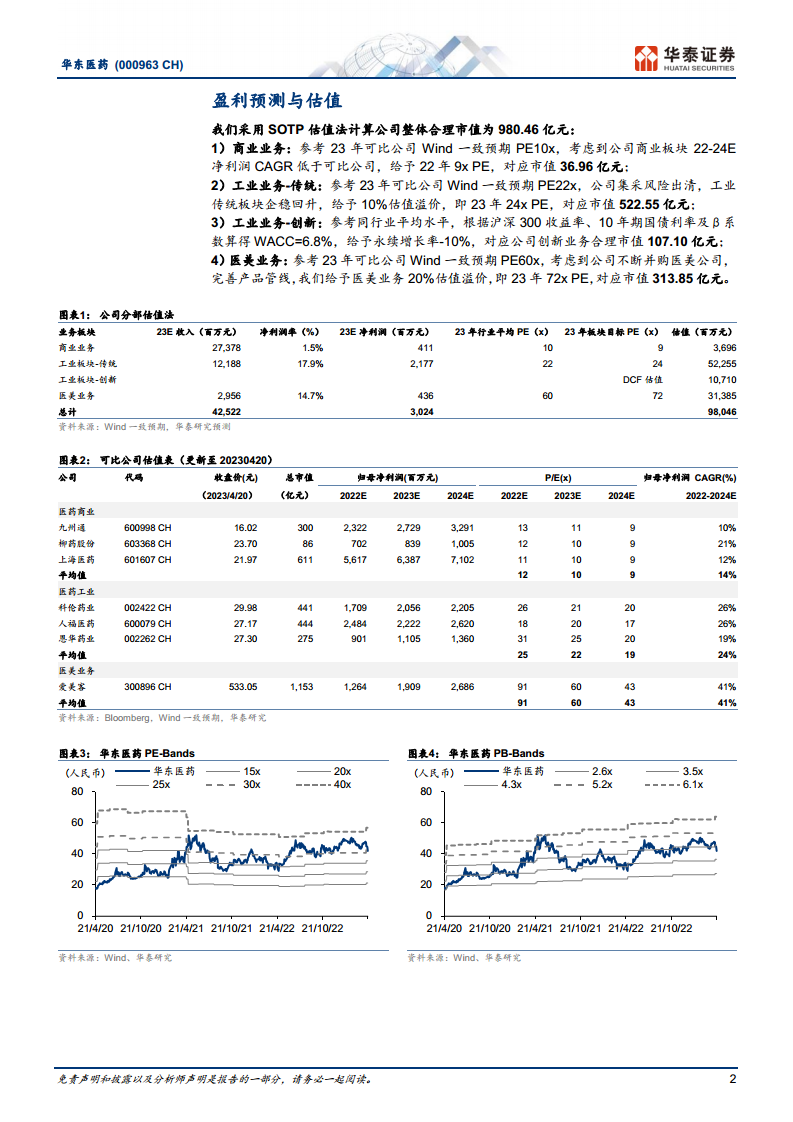

盈利预测与估值分析

华泰研究采用SOTP(Sum-of-the-Parts)估值法,计算公司整体合理市值为980.46亿元。

- 商业业务: 估值36.96亿元(基于2022年9倍PE)。

- 工业板块-传统: 估值522.55亿元(基于2023年24倍PE,给予10%估值溢价)。

- 工业板块-创新: 估值107.10亿元(采用DCF估值法)。

- 医美业务: 估值313.85亿元(基于2023年72倍PE,给予20%估值溢价)。

预计公司2023-2025年营业收入分别为425.22亿元、481.04亿元、543.59亿元,同比增长12.75%、13.13%、13.00%。归属母公司净利润分别为30.24亿元、38.15亿元、48.33亿元,同比增长20.99%、26.18%、26.67%。

总结

华东医药在2023年第一季度面临短期业绩增速放缓的压力,主要受疫情、集采和医美订单延迟等因素影响。然而,公司核心业务展现出韧性,医药商业板块保持稳定增长,工业板块在新品利拉鲁肽和工业微生物业务的推动下有望加速增长。医美业务虽短期承压,但随着新品上市和订单回补,预计第二季度及全年将实现强劲反弹。此外,公司通过收购南农动药,积极拓展高增长的动物保健市场,为长期发展注入新动力。综合来看,华东医药的多元化业务布局、创新药管线和战略性并购有望支撑其未来业绩持续增长,华泰研究维持“买入”评级,并对公司未来发展持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用