中心思想

研发费用会计调整影响短期利润,疫苗管线驱动长期增长

万泰生物2023年第一季度业绩表现受新冠疫苗相关研发费用会计处理变化显著影响,导致表观利润同比下滑。尽管短期利润承压,公司正积极推进多项重磅疫苗研发项目,包括九价HPV疫苗和20价肺炎疫苗等,其日益丰富的疫苗管线为公司未来市场竞争力和长期增长奠定了坚实基础。

核心业务稳健发展,未来增长潜力可期

报告指出,公司在核心业务领域持续投入,特别是在疫苗研发方面取得了积极进展。九价HPV疫苗进入临床III期,20价肺炎疫苗启动临床试验,以及其他多款创新疫苗的临床前研究,均显示出公司在生物医药领域的强大研发实力和广阔发展前景。

主要内容

2023年第一季度财务表现分析

- 营收与利润下滑: 2023年第一季度,万泰生物实现营业收入28.87亿元,同比下滑8.98%。归属于上市公司股东的净利润为12.45亿元,同比下滑6.46%。扣除非经常性损益后的归母净利润为12.02亿元,同比下滑8.59%。

- 研发费用化是主要影响因素: 公司表观利润增速为负,主要原因在于本期与鼻喷新冠疫苗相关的研发支出0.71亿元全部费用化。而上年同期,该项目相关研发支出1.52亿元则被资本化。自2022年12月起,公司基于国家防疫政策变化及对鼻喷新冠疫苗项目未来收益的综合判断,采取谨慎原则,将已资本化和未来发生的研发支出全部费用化,从而影响了当期利润表现。

疫苗研发管线进展与未来布局

- 九价HPV疫苗: 公司自主研发的九价HPV疫苗目前正处于临床III期阶段,有望进一步巩固公司在HPV疫苗市场的领先地位。

- 肺炎疫苗: 20价肺炎疫苗已成功启动临床试验,标志着公司在多价疫苗领域的拓展。

- 水痘疫苗: 冻干水痘减毒活疫苗已完成III期临床试验,目前正积极进行生产申报准备工作。此外,冻干水痘减毒活疫苗(VZV-7D)正在开展IIb临床试验,显示公司在水痘疫苗领域的多元化布局。

- 其他创新疫苗: 公司还在积极开展重组带状疱疹病毒疫苗、重组三价轮状病毒亚单位疫苗、第三代HPV疫苗、四价肠道病毒灭活疫苗以及鼻喷三价新冠-三价流感病毒疫苗等多个项目的临床前药学和药效研究工作。这些项目的推进将进一步丰富公司的疫苗产品管线,提升长期竞争力。

投资建议与盈利预测

- 维持“买入”评级: 华西证券维持对万泰生物的“买入”评级,表明对公司未来发展前景的信心。

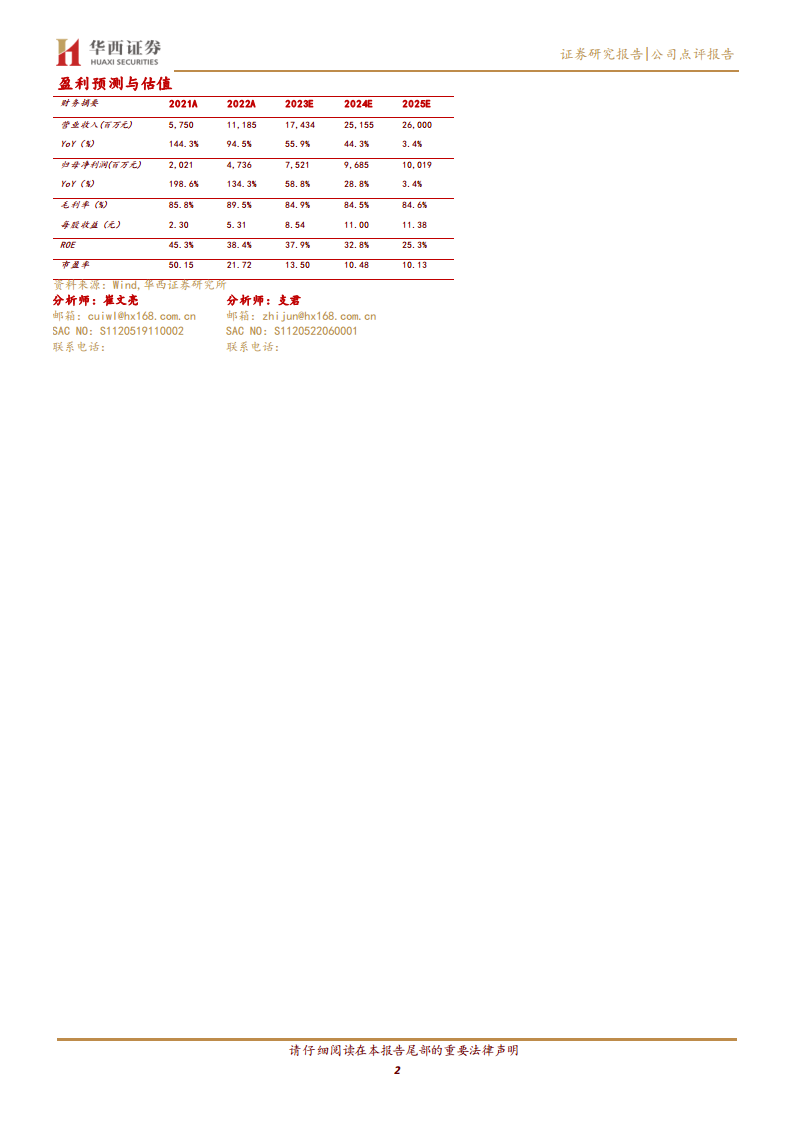

- 盈利预测: 报告维持2023-2024年盈利预测不变,并新增2025年盈利预测。预计2023年、2024年和2025年营业收入分别为174.34亿元、251.55亿元和260.00亿元。归母净利润预计分别为75.21亿元、96.85亿元和100.19亿元。

- 每股收益与市盈率: 对应2023-2025年每股收益(EPS)分别为8.54元、11.00元和11.38元。以2023年4月20日收盘价115.34元/股计算,对应的市盈率(PE)分别为14倍、10倍和10倍。

潜在风险提示

- 产品销售不及预期风险: 公司二价HPV疫苗销售可能不及预期,同时体外诊断业务销售也存在不确定性。

- 市场竞争加剧风险: 随着国内其他国产HPV疫苗的陆续上市,市场竞争可能加剧,导致产品面临降价风险。

- 研发进展不及预期风险: 公司在研疫苗产品的研发进展可能存在不确定性,未能按预期完成临床试验或获得上市批准。

总结

万泰生物2023年第一季度利润下滑主要系鼻喷新冠疫苗研发费用会计处理由资本化转为费用化所致,但公司核心业务发展态势良好。公司正积极推进多项重磅疫苗研发项目,包括九价HPV疫苗、20价肺炎疫苗等,疫苗管线日益丰富,为公司未来增长提供坚实基础。华西证券维持“买入”评级,并对公司未来盈利能力持乐观预期,预计2023-2025年归母净利润将持续增长。同时,报告提示了二价HPV疫苗销售、市场竞争加剧以及研发进展不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用