中心思想

生物质发电短期拖累,节能服务主业趋势不变

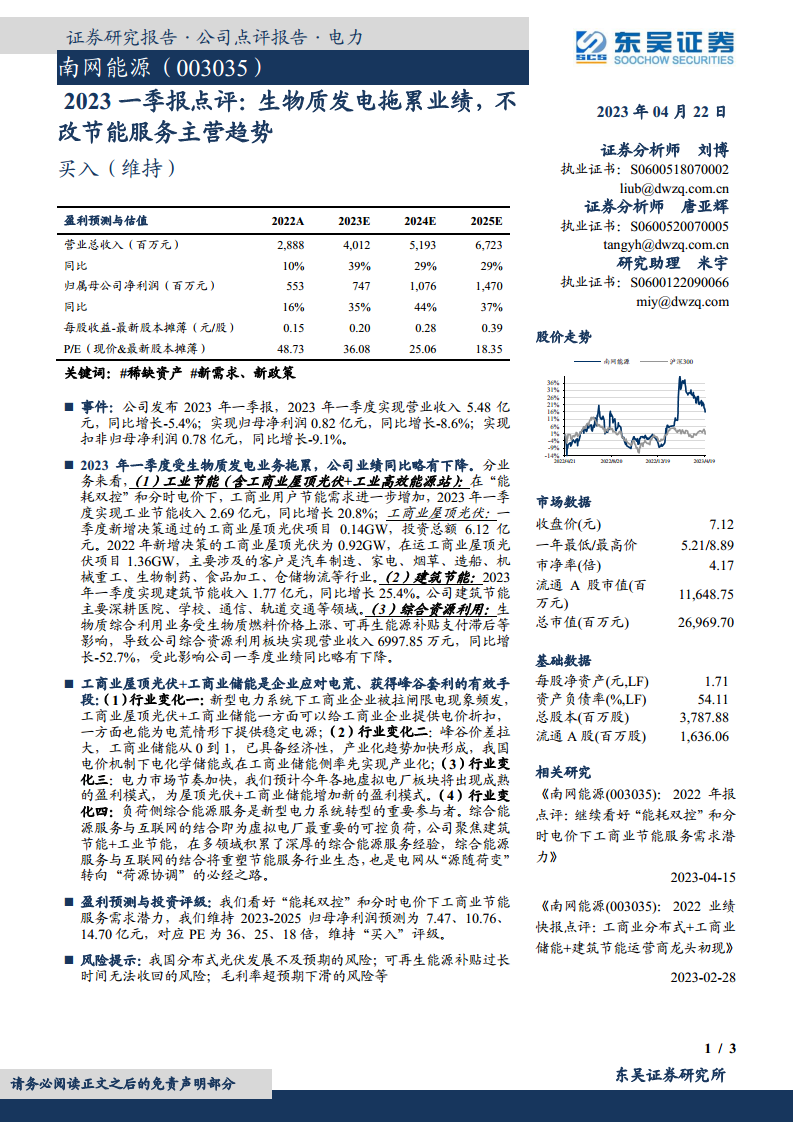

南网能源2023年一季度业绩受生物质发电业务拖累,营收和归母净利润同比略有下降。然而,公司在工业节能和建筑节能两大核心业务板块均实现了超过20%的稳健增长,显示出其主营业务的强劲发展势头。这表明一季度的业绩下滑是暂时性的,并未改变公司在节能服务领域的主导趋势。

市场需求旺盛,工商业节能服务潜力巨大

在“能耗双控”政策和分时电价机制的推动下,工商业用户的节能需求持续增长。同时,新型电力系统下工商业拉闸限电现象频发、峰谷价差拉大以及虚拟电厂等新模式的兴起,为工商业屋顶光伏、工商业储能及综合能源服务带来了巨大的市场机遇。南网能源凭借其在多领域的深厚经验,有望在这一变革中占据领先地位,实现长期可持续发展。

主要内容

2023年一季度业绩回顾与业务表现

南网能源2023年一季度实现营业收入5.48亿元,同比下降5.4%;归母净利润为0.82亿元,同比下降8.6%;扣非归母净利润为0.78亿元,同比下降9.1%。业绩下滑的主要原因是综合资源利用板块中的生物质综合利用业务受到生物质燃料价格上涨和可再生能源补贴支付滞后等因素影响,该板块营业收入同比大幅下降52.7%,至6997.85万元。

然而,公司的核心节能服务业务表现强劲:

- 工业节能(含工商业屋顶光伏+工业高效能源站)实现收入2.69亿元,同比增长20.8%。在“能耗双控”和分时电价机制下,工商业用户的节能需求显著增加。一季度新增决策通过的工商业屋顶光伏项目0.14GW,投资总额达6.12亿元。截至目前,公司在运工商业屋顶光伏项目已达1.36GW,客户涵盖汽车制造、家电、烟草、造船、机械重工、生物制药、食品加工、仓储物流等多个行业。

- 建筑节能实现收入1.77亿元,同比增长25.4%。公司在该领域主要深耕医院、学校、通信、轨道交通等细分市场。

新型电力系统下的市场机遇与公司战略

报告指出,工商业屋顶光伏与工商业储能是企业应对“电荒”和实现峰谷套利的有效手段,并分析了四大行业变化带来的机遇:

- 工商业拉闸限电与稳定电源需求:新型电力系统下,工商业企业面临频繁的拉闸限电风险。工商业屋顶光伏结合储能不仅能提供电价折扣,还能在电力紧张时提供稳定的电源保障。

- 峰谷价差扩大与储能经济性:随着峰谷价差的拉大,工商业储能的经济性日益凸显,产业化趋势正在加速形成。在我国现行电价机制下,电化学储能有望率先在工商业侧实现产业化。

- 电力市场化加速与虚拟电厂:预计2023年各地虚拟电厂板块将出现成熟的盈利模式,为屋顶光伏和工商业储能增加新的盈利途径。

- 负荷侧综合能源服务的重要性:负荷侧综合能源服务是新型电力系统转型的重要参与者。综合能源服务与互联网的结合,即虚拟电厂最重要的可控负荷,将重塑节能服务行业生态,并推动电网从“源随荷变”向“荷源协调”的转变。南网能源聚焦建筑节能和工业节能,积累了深厚的综合能源服务经验,有望在这一趋势中受益。

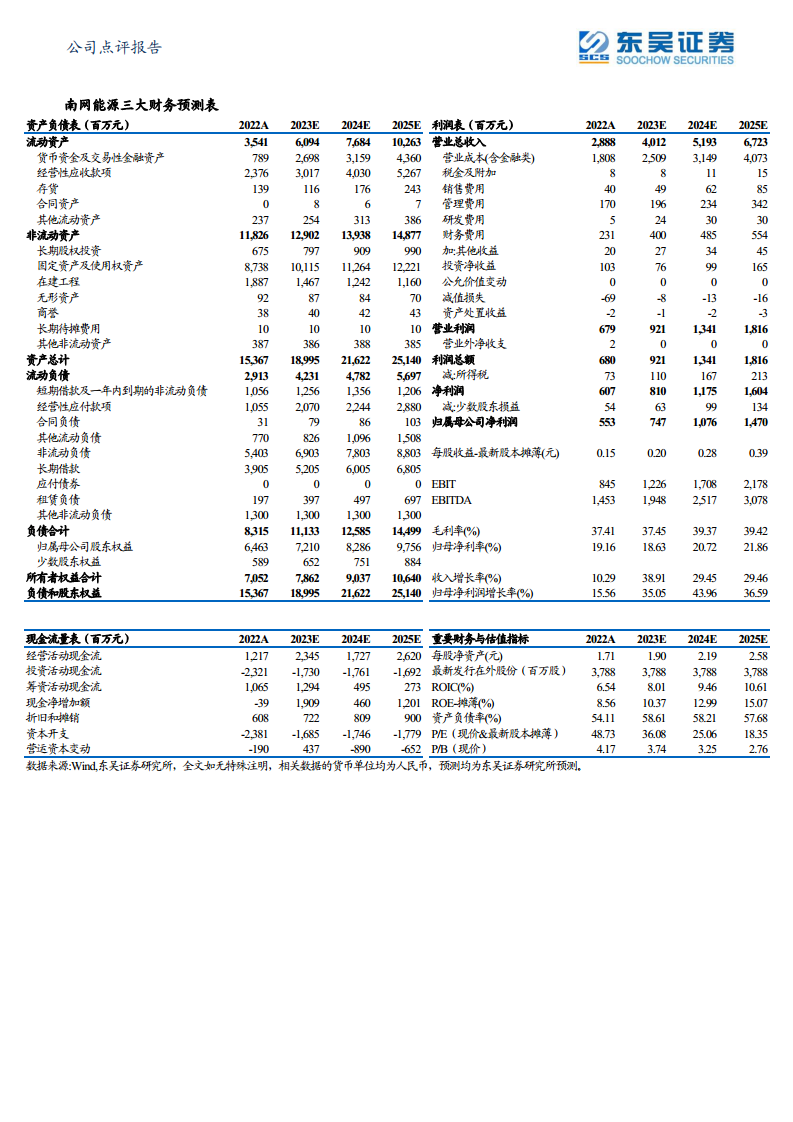

基于对市场前景的看好,东吴证券维持对南网能源2023-2025年归母净利润预测分别为7.47亿元、10.76亿元和14.70亿元,对应PE分别为36倍、25倍和18倍,并维持“买入”评级。同时,报告提示了分布式光伏发展不及预期、可再生能源补贴回收滞后以及毛利率超预期下滑等风险。

总结

南网能源2023年一季度业绩受生物质发电业务拖累,但其核心的工业节能和建筑节能业务保持了强劲增长,显示出公司主营业务的韧性。在“能耗双控”和分时电价政策的推动下,以及新型电力系统带来的工商业屋顶光伏、储能和综合能源服务等市场机遇下,公司具备显著的增长潜力。尽管短期内面临生物质燃料价格上涨和补贴滞后等风险,但分析师维持“买入”评级,看好公司在节能服务领域的长期发展趋势和盈利能力。

微信扫一扫-立即使用

微信扫一扫-立即使用