中心思想

业绩拐点显现与增长驱动

恒瑞医药在经历2022年仿制药集采、创新药医保谈判降价及诊疗量缩减等多重压力后,2023年第一季度业绩已触底回升,营收和归母净利润实现同比增长,预示公司业绩迎来拐点。

创新与国际化战略深化

公司持续推进创新药研发,已拥有12款自研创新药上市,并有大量产品处于NDA及三期临床阶段,覆盖多治疗领域。同时,国际化战略取得显著进展,海外研发投入占比提升,多款产品进入国际多中心三期临床,并实现海外授权,为未来增长提供核心驱动力。

主要内容

2022年业绩承压与2023年第一季度复苏

- 2022年业绩回顾

- 2022年,恒瑞医药实现营业收入212.75亿元,同比下降17.87%;实现归母净利润39.06亿元,同比下降13.77%;实现扣非后归母净利润34.10亿元,同比下降18.83%。

- 2023年第一季度业绩表现

- 2023年第一季度,公司业绩出现积极转折,实现营业收入54.92亿元,同比增长0.25%;实现归母净利润12.39亿元,同比增长0.17%;实现扣非后归母净利润12.20亿元,同比增长3.40%。

- 业绩承压主要因素

- 2022年业绩承压主要受仿制药集采(第五批集采产品收入同比减少22.6亿元至6.1亿元,第七批集采产品收入同比减少9.2亿元至9.8亿元)、创新药医保谈判平均降价33%(如阿帕替尼)以及医疗机构诊疗业务量缩减等多重因素影响。

创新药管线持续兑现

- 已上市创新药

- 截至2023年3月31日,公司已有13款创新药在国内获批上市,其中包括12款自研创新药(如艾瑞昔布、甲磺酸阿帕替尼、卡瑞利珠单抗等)和1款引进创新药。

- NDA阶段创新药

- 目前有7款创新药处于NDA(新药上市申请)阶段,包括CYP51抑制剂SHR8008、MOR抑制剂SHR8554、NOV03滴眼液SHR8058、环孢素滴眼液SHR8028、DPP-4抑制剂瑞格列汀及其复方制剂等。

- 三期临床在研创新药

- 公司拥有13款创新药处于三期临床阶段,覆盖癌症(如PD-L1/TGF-β双抗SHR-1701、HER2 ADC SHR-A1811)、代谢(如GLP-1RA诺利糖肽、长效胰岛素INS068)、风湿免疫、抗感染、心血管等多个治疗领域。

国际化战略稳步推进

- 海外研发投入与布局

- 2022年,公司海外研发投入达12.72亿元,占总研发投入的20.04%。截至2023年3月31日,公司已在海外布局14个品种。

- 国际多中心临床进展

- PD-1单抗卡瑞利珠单抗(联合阿帕替尼一线晚期肝细胞癌)和JAK1抑制剂SHR0302(用于12岁及以上中重度特应性皮炎)均已达到国际多中心三期临床终点。此外,吡咯替尼、氟唑帕利、海曲泊帕乙醇胺等也处于海外三期临床阶段。

- 海外授权与平台国际化

- 2023年2月,公司创新药EZH2抑制剂SHR2554实现海外独家授权。HER2 ADC SHR-A1811在AACR 2023会议上披露的积极临床数据,有望进一步推动公司ADC平台及其管线的国际化进程。

投资建议与风险提示

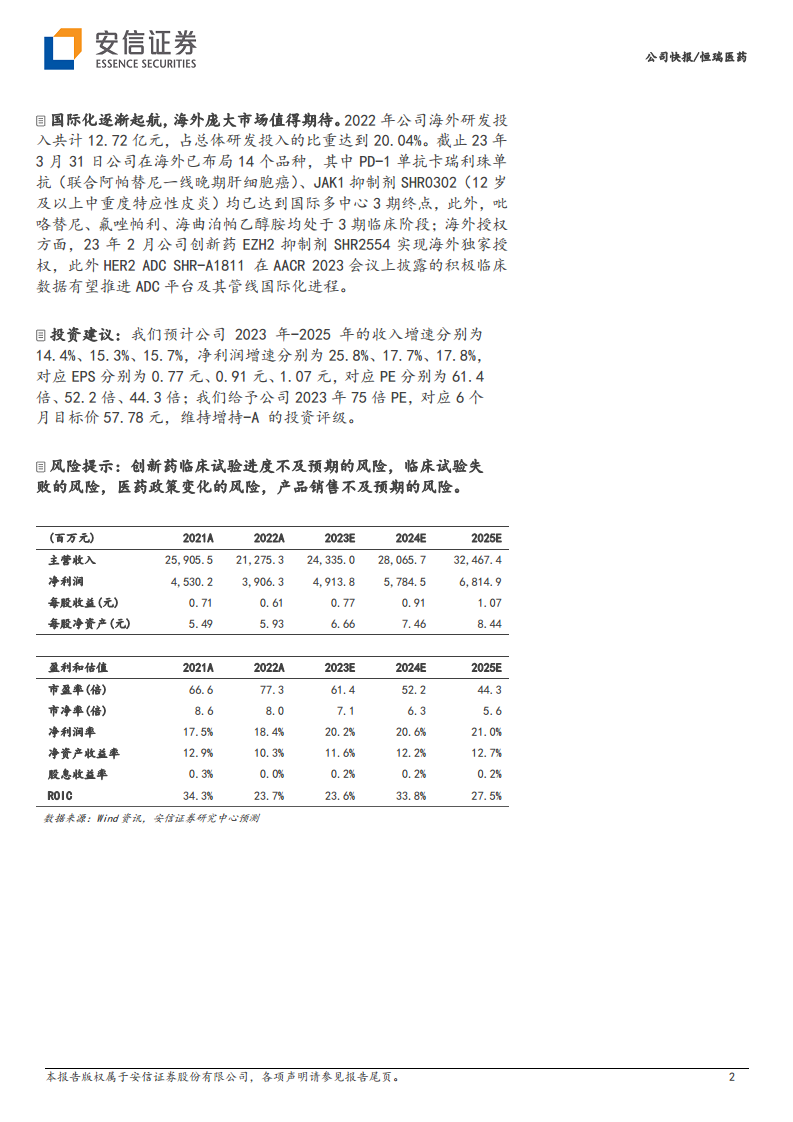

- 盈利预测与估值

- 安信证券预计公司2023-2025年收入增速分别为14.4%、15.3%、15.7%,净利润增速分别为25.8%、17.7%、17.8%。对应EPS分别为0.77元、0.91元、1.07元。

- 投资评级与目标价

- 基于2023年75倍PE,给予公司6个月目标价57.78元,维持“增持-A”投资评级。

- 主要风险因素

- 风险提示包括创新药临床试验进度不及预期或失败、医药政策变化以及产品销售不及预期等。

总结

恒瑞医药在2022年面临多重挑战导致业绩下滑,但通过积极应对市场变化和持续的创新投入,其业绩在2023年第一季度已实现企稳回升,显示出业绩拐点。公司在创新药研发方面成果显著,已有多款自研创新药上市,并储备了丰富的NDA及三期临床管线。同时,国际化战略取得实质性进展,海外研发投入增加,多款核心产品进入国际多中心临床后期,并成功实现海外授权,为公司未来在全球市场的竞争力奠定基础。尽管存在临床试验、政策和销售等风险,但公司凭借其强大的创新能力和国际化布局,有望实现持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用