中心思想

业绩承压与转型机遇

恒瑞医药在2022年及2023年第一季度面临国家药品集中采购(集采)带来的业绩压力,营业收入和归母净利润均出现下滑或微增。然而,随着大部分大产品已完成集采,且多个创新产品成功进入国家医保目录,公司正逐步走出集采影响期,经营状况呈现向好趋势。创新药的持续研发投入和新医保产品的放量,预示着公司未来增长的潜力。

创新驱动与市场展望

尽管短期盈利预测因集采影响被下调,但分析师维持“买入”评级,表明对恒瑞医药长期发展前景的信心。这种信心主要来源于公司强大的创新药研发管线以及新进入医保产品的市场放量预期。公司通过创新驱动,积极应对市场变化,有望在后集采时代实现业绩的稳健增长和市场份额的巩固。

主要内容

业绩表现与集采影响深度分析

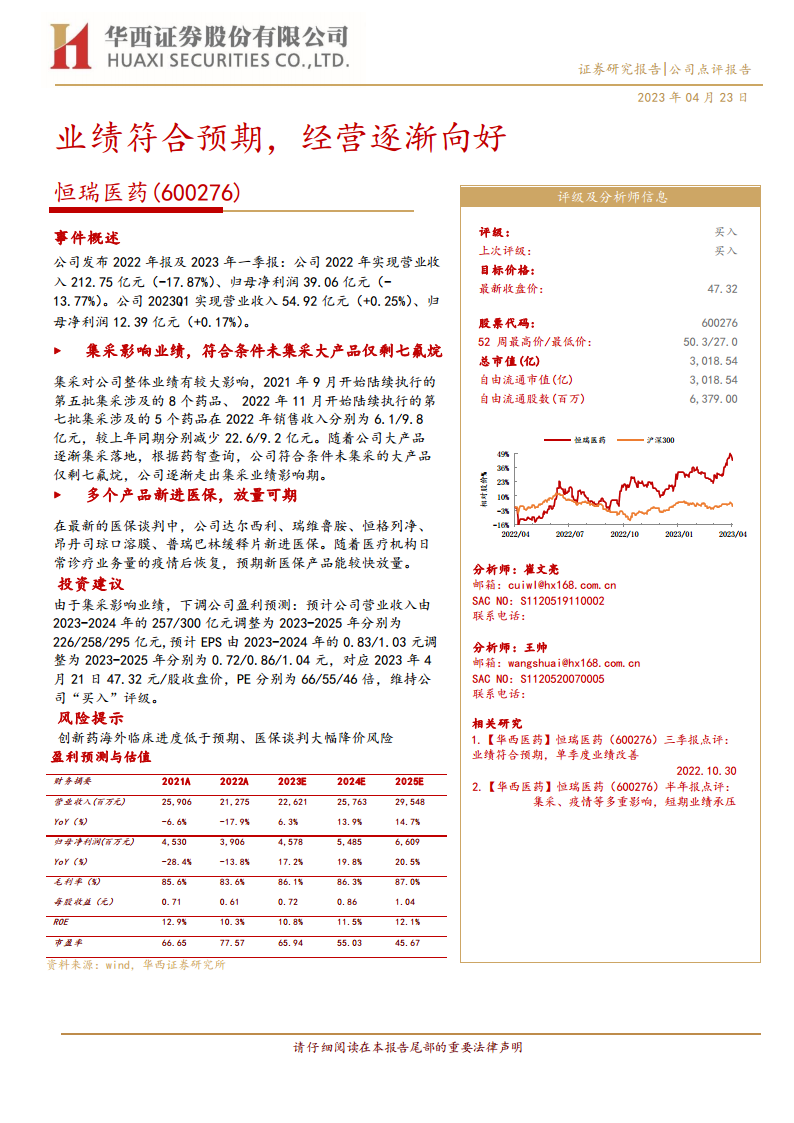

- 2022年及2023年一季度财务概览:

- 2022年,恒瑞医药实现营业收入212.75亿元,同比下降17.87%;归母净利润39.06亿元,同比下降13.77%。

- 2023年第一季度,公司营业收入为54.92亿元,同比增长0.25%;归母净利润12.39亿元,同比增长0.17%。尽管增速放缓,但已呈现企稳回升态势。

- 集采对业绩的显著影响:

- 国家药品集中采购对公司整体业绩产生了较大冲击。2021年9月开始执行的第五批集采涉及的8个药品,在2022年实现销售收入6.1亿元,较上年同期大幅减少22.6亿元。

- 2022年11月开始执行的第七批集采涉及的5个药品,在2022年实现销售收入9.8亿元,较上年同期减少9.2亿元。

- 综合来看,这两批集采在2022年合计导致公司销售收入减少31.8亿元。

- 集采影响逐渐减弱:

- 随着公司主要大产品陆续完成集采落地,根据药智查询数据,目前公司符合条件但尚未集采的大产品仅剩七氟烷。这表明恒瑞医药正逐步走出集采带来的业绩影响高峰期,未来集采对业绩的边际影响有望减小。

创新产品布局与市场前景展望

- 多个产品新进医保,放量可期:

- 在最新的医保谈判中,恒瑞医药的多个创新产品成功进入国家医保目录,包括达尔西利、瑞维鲁胺、恒格列净、昂丹司琼口溶膜和普瑞巴林缓释片。

- 随着疫情后医疗机构日常诊疗业务量的逐步恢复,这些新进入医保的产品有望凭借医保支付的优势,实现较快的市场放量,为公司带来新的增长点。

- 创新药研发持续推进:

- 公司持续投入研发,保持创新药管线的丰富性。尽管报告中未详细列出所有在研产品,但创新药的持续推出和市场准入是公司未来发展的核心驱动力。

- 风险提示:

- 报告提示了创新药海外临床进度可能低于预期以及医保谈判可能导致大幅降价的风险,这些因素可能影响公司未来的盈利能力和市场表现。

盈利预测调整与投资策略

- 盈利预测下调:

- 受集采影响,分析师对恒瑞医药的盈利预测进行了调整。

- 2023-2024年的营业收入预测由原先的257亿元和300亿元,调整为2023-2025年分别为226亿元、258亿元和295亿元。

- 2023-2024年的每股收益(EPS)预测由原先的0.83元和1.03元,调整为2023-2025年分别为0.72元、0.86元和1.04元。

- 估值分析与投资评级:

- 基于调整后的盈利预测,对应2023年4月21日47.32元/股的收盘价,公司2023-2025年的市盈率(PE)分别为66倍、55倍和46倍。

- 尽管盈利预测下调,分析师仍维持对恒瑞医药的“买入”评级,表明对公司长期价值的认可和未来增长的信心。

财务健康度与估值分析

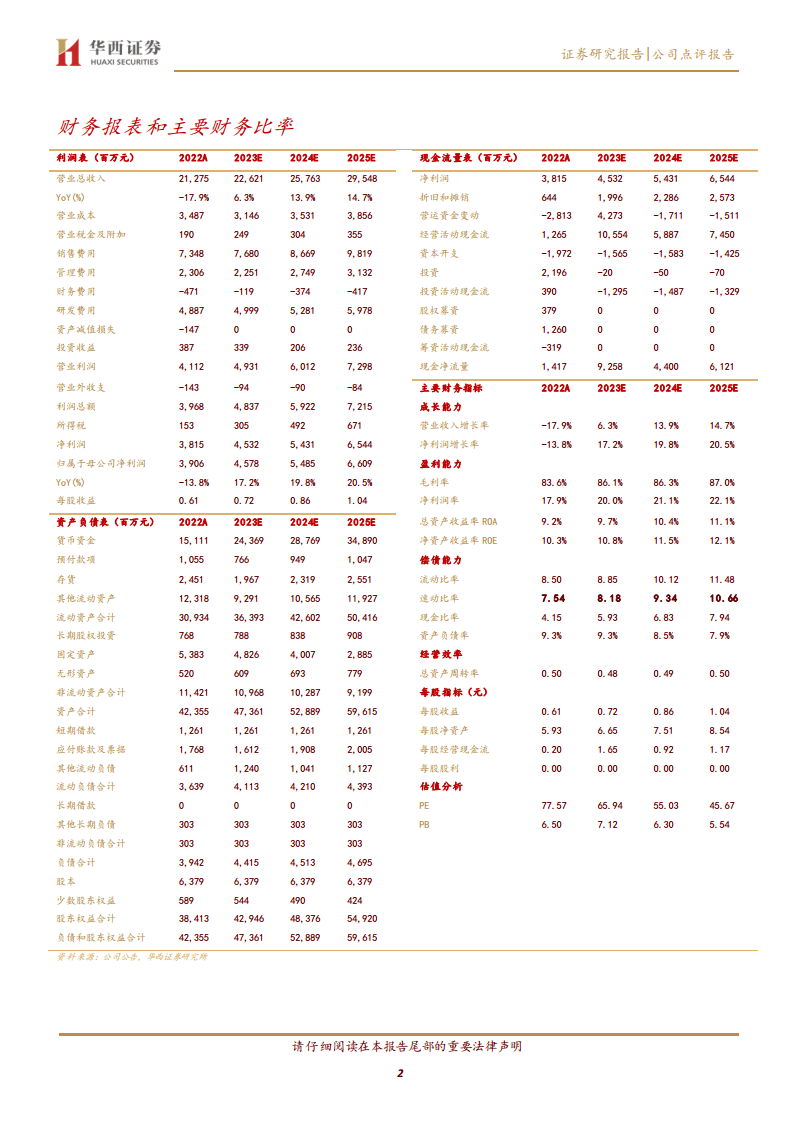

- 财务摘要(2021A-2025E):

- 营业收入: 2021年259.06亿元,2022年212.75亿元(-17.9%),预计2023-2025年分别为226.21亿元(+6.3%)、257.63亿元(+13.9%)、295.48亿元(+14.7%),呈现逐年回升态势。

- 归母净利润: 2021年45.30亿元,2022年39.06亿元(-13.8%),预计2023-2025年分别为45.78亿元(+17.2%)、54.85亿元(+19.8%)、66.09亿元(+20.5%),预计未来三年将实现双位数增长。

- 毛利率: 2022年为83.6%,预计2023-2025年将逐步提升至86.1%、86.3%和87.0%,显示盈利能力改善。

- 每股收益(EPS): 2022年0.61元,预计2023-2025年分别为0.72元、0.86元、1.04元。

- 净资产收益率(ROE): 2022年10.3%,预计2023-2025年将逐步提升至10.8%、11.5%和12.1%,反映股东回报能力增强。

- 主要财务指标分析:

- 成长能力: 营业收入和净利润增长率预计在2023年由负转正,并在2024-2025年保持两位数增长,显示公司走出低谷,重回增长轨道。

- 盈利能力: 毛利率和净利润率预计持续改善,总资产收益率(ROA)和净资产收益率(ROE)也呈现上升趋势,表明公司运营效率和盈利质量提升。

- 偿债能力: 流动比率、速动比率和现金比率均保持在较高水平并预计持续提升,资产负债率预计逐年下降,显示公司财务结构稳健,偿债能力强。

- 经营效率: 总资产周转率预计保持在0.48-0.50之间,显示资产利用效率稳定。

- 估值分析:

- 市盈率(PE)预计从2022年的77.57倍逐步下降至2025年的45.67倍,反映随着盈利增长,估值水平趋于合理。市净率(PB)也呈现类似趋势。

总结

恒瑞医药在2022年及2023年第一季度受国家集采政策影响,业绩短期承压,但已显示出企稳回升的积极信号。随着大部分大产品完成集采,集采对业绩的负面影响逐渐减弱。同时,公司多个创新产品成功进入国家医保目录,有望在疫情后诊疗业务恢复的背景下实现快速放量,为公司带来新的增长动力。尽管分析师下调了短期盈利预测,但基于公司强大的创新能力和新医保产品的市场潜力,维持了“买入”评级,表明对恒瑞医药长期经营向好和价值增长的信心。公司财务数据显示,未来几年营业收入和归母净利润预计将恢复双位数增长,盈利能力和偿债能力也将持续改善,估值水平趋于合理。

微信扫一扫-立即使用

微信扫一扫-立即使用