中心思想

业绩强劲复苏与自主产品驱动

诺泰生物(688076)在经历多个季度的调整后,业绩已恢复高速增长态势,尤其在2023年第一季度表现突出。公司自主选择产品,特别是多肽类产品,成为核心业绩增长的强大驱动力,有效弥补了定制类产品因延期确认带来的短期影响。

研发投入支撑未来增长

公司持续加大研发投入,坚定执行以多肽药物为主、兼顾小分子化学的发展策略。通过积极储备多肽类仿制药原料药及制剂产品管线,并前瞻性布局GLP-1多肽创新药,诺泰生物为未来3-5年的业绩持续增长奠定了坚实基础。

主要内容

业绩高速增长与业务结构分析

诺泰生物2022年全年实现营业收入6.51亿元,同比增长1.15%;归母净利润1.29亿元,同比增长11.89%。尽管扣非净利润同比下降20.74%,但单季度数据显示业绩已恢复高速增长:2022年第四季度营业收入达2.69亿元,同比增长38.69%;2023年第一季度营业收入进一步增至2.08亿元,同比大幅增长54.98%,归母净利润同比增长30.56%,扣非净利润同比增长84.35%。

从业务结构来看,自主选择产品是业绩增长的核心动力。2022年,自主选择产品实现营业收入2.56亿元,同比大幅增长95.57%。其中,多肽类产品表现尤为亮眼,实现营业收入1.91亿元,同比增长126.27%;化学类产品实现营业收入0.60亿元,同比增长58.96%。相比之下,定制类产品及服务实现营业收入3.92亿元,同比下降23.27%,主要受定制类产品延期确认等因素影响。分析认为,未来多肽类产品和制剂产品有望持续贡献业绩增量,驱动公司整体业绩呈现高速增长。

持续研发投入与产品管线布局

公司持续强化研发投入,以支撑自主选择产品的未来发展。2022年研发投入为0.98亿元,同比增长42.19%;2023年第一季度研发投入为0.20亿元,同比增长59.20%。截至2022年底,公司在研产品达24项,已形成涵盖利拉鲁肽、司美格鲁肽、苯甲酸阿格列汀等多种高端仿制药原料药及制剂的产品研发布局,并积极布局GLP-1多肽创新药。

在多肽产品原料药方面,醋酸奥曲肽、胸腺法新、依替巴肽、比伐芦定、醋酸西曲瑞克、司美格鲁肽和利拉鲁肽等原料药已在中国CDE登记,同时醋酸兰瑞肽、醋酸奥曲肽、比伐芦定、依替巴肽、利拉鲁肽、醋酸西曲瑞克和司美格鲁肽等原料药已取得美国DMF编号并已通过完整性审核,预计伴随终端仿制药制剂上市销售将持续贡献业绩增量。在制剂方面,公司自主开发的注射用胸腺法新、苯甲酸阿格列汀片、依替巴肽注射液、磷酸奥司他韦胶囊均已取得注册批件,注射用比伐芦定、奥美沙坦酯氨氯地平片、氨氯地平阿托伐他汀钙片(合作项目)正在国家药监局审评审批。这些制剂产品的获批上市和放量,将与上游多肽类仿制药制剂共同对公司未来3-5年的业绩形成有力支撑。

盈利预测调整与投资建议

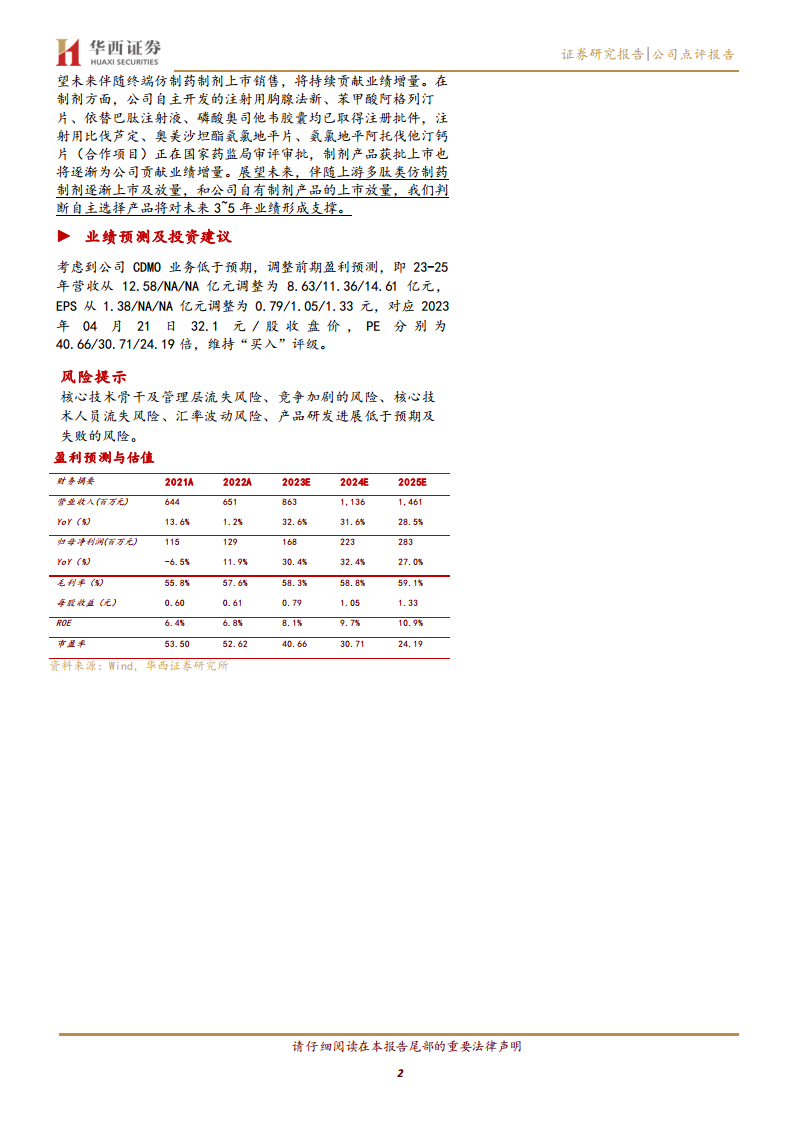

考虑到公司CDMO业务表现低于预期,研究报告对诺泰生物的盈利预测进行了调整。2023-2025年营收预测分别调整为8.63亿元、11.36亿元和14.61亿元(原预测2023年为12.58亿元),每股收益(EPS)分别调整为0.79元、1.05元和1.33元(原预测2023年为1.38元)。基于2023年04月21日32.1元/股的收盘价,对应的市盈率(PE)分别为40.66倍、30.71倍和24.19倍。尽管盈利预测有所下调,但鉴于公司业绩恢复高速增长的态势以及自主产品线的强劲潜力,报告维持对诺泰生物的“买入”评级。

总结

诺泰生物在2022年及2023年第一季度展现出业绩高速增长的恢复趋势,主要得益于其自主选择产品,特别是多肽类产品的强劲增长,有效对冲了定制类产品因延期确认带来的短期影响。公司持续加大研发投入,积极布局多肽原料药和制剂产品管线,为未来3-5年的业绩增长奠定了坚实基础。尽管研究报告基于CDMO业务低于预期调整了盈利预测,但鉴于公司在多肽领域的深耕和产品储备,其未来增长潜力依然显著,因此维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用