中心思想

业绩承压与战略调整

- 迈克生物2022年及2023年第一季度业绩受疫情影响及新冠检测产品毛利率下降,表现低于预期。公司积极应对,通过加大销售推广和研发投入,并优化现金流,为后续恢复奠定基础。

核心业务韧性与未来增长点

- 尽管面临生化集采和代理业务弱化等挑战,公司化学发光业务保持稳健增长,临检业务表现亮眼。随着院内常规诊疗的复苏和高端自产产品的持续发力,预计公司业绩有望逐步恢复并提升市场份额。

主要内容

业绩回顾与盈利预测调整

- 2022年及2023年第一季度业绩表现:

- 2022年,公司实现收入36.08亿元(同比下降9.4%),归母净利润7.08亿元(同比下降26.0%),低于华泰研究预期。主要原因在于疫情影响院内常规诊疗活动,叠加新冠检测产品毛利率明显降低。

- 2023年第一季度,公司实现收入6.76亿元(同比下降26.9%),归母净利润1.17亿元(同比下降42.1%)。业绩下滑主要系2022年第一季度新冠检测产品收入基数较高所致。

- 盈利预测与目标价调整:

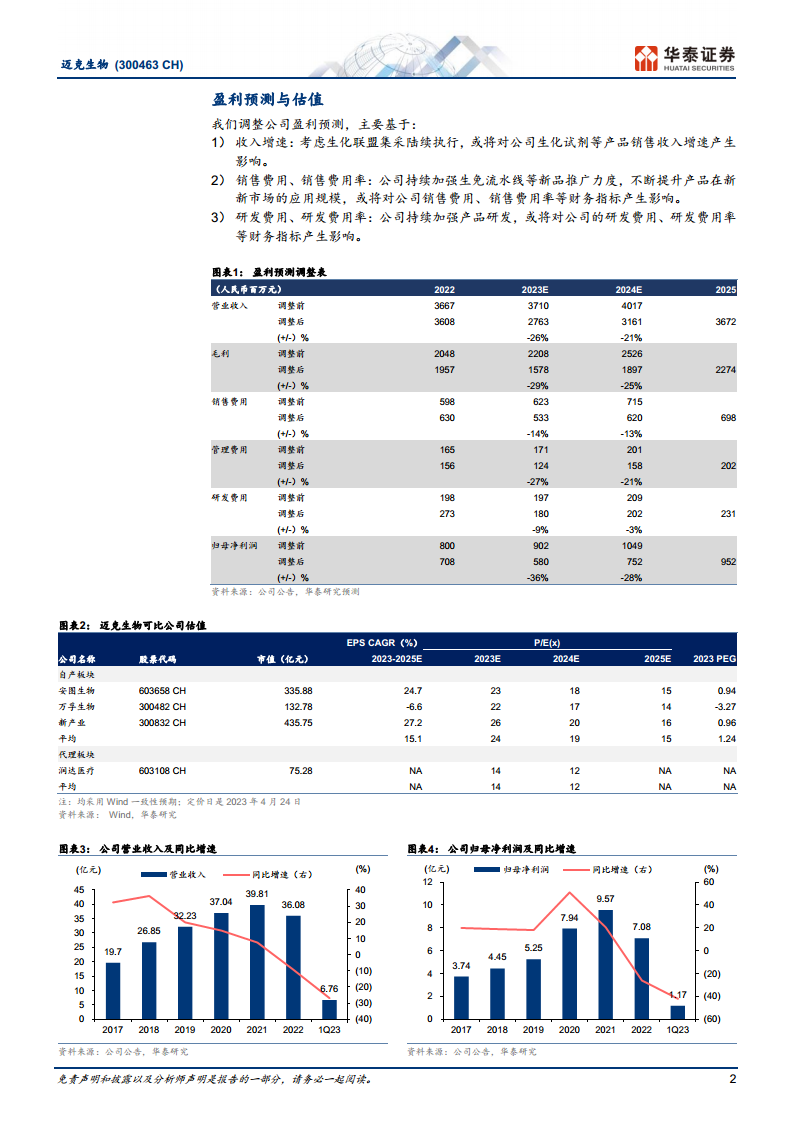

- 考虑到代理业务的持续弱化以及生化集采对业务收入的影响,华泰研究将公司2023-2025年的EPS调整至0.95/1.23/1.55元(2023/2024年前值为1.47/1.71元)。

- 基于2023年业绩(假设自产/代理板块净利润占比分别为89%/11%),采用SOTP(Sum-of-the-parts)方法进行估值。考虑到发光收入体量略低于主要竞争对手,给予自产业务23倍PE(可比公司Wind一致预期均值24倍),代理业务14倍PE(可比公司Wind一致预期均值14倍)。

- 对应目标价调整为20.86元(前值26.33元),维持“买入”投资评级。

经营策略与财务状况分析

- 销售推广及研发投入持续加强:

- 2023年第一季度,公司毛利率为55.3%(同比上升0.9个百分点)。

- 销售、管理、研发费用率分别为18.9%、5.0%、8.6%,同比分别上升4.3、1.0、3.6个百分点。这表明公司持续加大销售推广及研发投入,旨在为长期发展奠定坚实基础。

- 经营现金流显著改善:

- 2023年第一季度,公司经营活动现金流净额为1.67亿元(同比增长39.1%),显示公司现金流水平持续改善。

核心业务板块发展态势

- 化学发光业务稳健增长:

- 2022年,公司化学发光试剂收入达到8.03亿元(同比增长25.1%),保持快速发展势头。

- 推测2023年第一季度该板块收入同比增长约15%。

- 2022年,公司化学发光仪器新增出货1070台,装机量稳健提升。

- 展望2023年全年,受益于疫后院内常规诊疗复苏,叠加高速机型i3000(300测试/小时)及i1000(180测试/小时)装机占比逐渐提升,预计公司化学发光业务收入将同比增长25-30%,行业份额有望稳中有升。

- 其他业务表现分化:

- 生化业务: 2022年收入5.63亿元(同比下降8.7%),主要受国内疫情影响院内常规诊疗。推测2023年第一季度收入同比基本持平。考虑到疫情防控企稳向好,叠加公司生化业务定位高端且市场认可度持续提升,预计2023年板块收入同比略升。

- 临检业务: 2022年收入1.38亿元(同比增长50.1%)。推测2023年第一季度收入同比增长超50%。随着公司高端血球产品逐渐发力,看好2023年临检收入同比增长40-50%。

- 代理业务: 2022年收入12.56亿元(同比下降23.2%)。伴随公司业务战略性弱化,该板块业绩贡献逐渐降低。

总结

迈克生物在2022年及2023年第一季度面临外部环境挑战,业绩短期承压,但公司积极调整经营策略,通过加大研发和销售投入,并有效改善现金流,为未来发展积蓄力量。化学发光和临检等自产核心业务展现出较强的增长韧性,尤其化学发光业务在疫后复苏和高端仪器装机带动下,预计将持续贡献主要增长。尽管生化集采和代理业务弱化带来挑战,但公司通过聚焦自产高端产品和持续创新,有望在未来实现业绩的逐步恢复和市场份额的提升。华泰研究维持“买入”评级,并根据最新的业绩预期和市场环境调整了目标价。

微信扫一扫-立即使用

微信扫一扫-立即使用