中心思想

业绩显著改善与多肽业务驱动

诺泰生物自2022年第四季度起业绩实现显著环比改善,其中多肽类产品业务表现尤为亮眼,成为公司营收增长的核心驱动力。公司通过自主选择产品策略,成功提升了整体盈利能力。

未来增长潜力与投资评级

公司积极推进原料药及制剂的注册申报,并持续进行创新药研发,结合充裕的生产产能,为未来业绩增长奠定了坚实基础。分析师维持“买入”评级,预计未来三年营收和归母净利润将保持30%以上的复合增长。

主要内容

2022年报与2023年一季报业绩概览

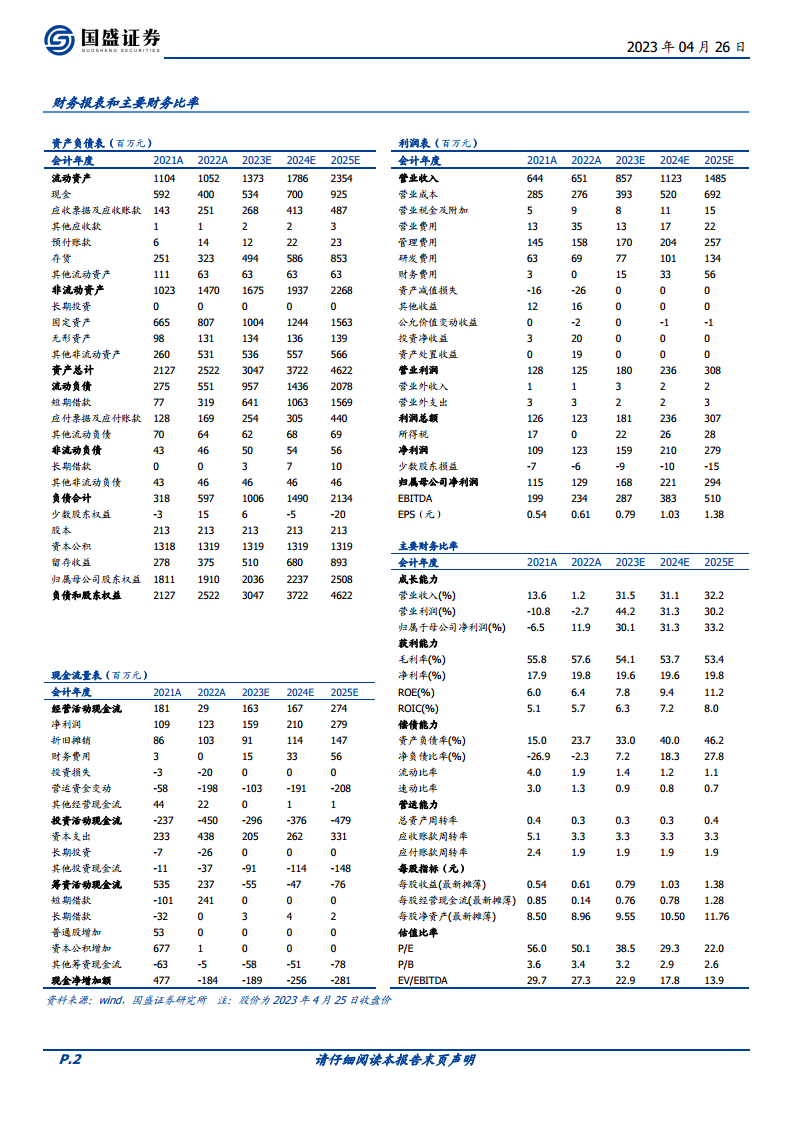

- 2022年全年业绩: 公司实现营业收入6.51亿元,同比增长1.15%;归母净利润1.29亿元,同比增长11.89%;扣非净利润0.83亿元,同比下降20.74%。

- 2022年第四季度业绩: 单季度实现营业收入2.69亿元,同比增长38.69%;归母净利润0.76亿元,同比增长80.29%;扣非净利润0.71亿元,同比增长79.19%。

- 2023年第一季度业绩: 单季度实现营业收入2.08亿元,同比增长54.98%;归母净利润0.21亿元,同比增长30.56%;扣非净利润0.23亿元,同比增长84.35%。

业绩环比显著改善与多肽业务亮点

- 扣非净利润增速扭转: 2022年Q1-Q3扣非净利润增速分别为-66.64%、-114.24%、-96.85%,而2022年Q4和2023年Q1扣非净利润增速分别达到79.19%和84.35%,显示出明显的环比改善趋势。

- 多肽业务强劲增长: 在自主选择产品板块中,多肽类产品实现营业收入1.91亿元,同比大幅增长126.27%,是公司业绩改善的主要驱动力。

业务板块表现:CDMO与自主选择产品

- CDMO/CMO业务: 2022年实现收入3.92亿元,同比下降23.27%。

- 自主选择产品业务: 2022年实现收入2.56亿元,同比增长95.57%。

- 多肽类产品: 收入1.91亿元,同比增长126.27%。

- 化药类产品: 收入约0.6亿元,同比增长58.96%。

产品注册申报进展与创新药研发

- 原料药方面: 磷酸奥司他韦、氟维司群和艾博韦泰已取得原料药上市申请批准通知书;阿托伐他汀钙、匹可硫酸钠和醋酸西曲瑞克处于CDE审评阶段;司美格鲁肽、利拉鲁肽、阿戈美拉汀和依帕司他在CDE的注册申报已提交。

- 制剂方面: 磷酸奥司他韦胶囊已取得药品注册证书;注射用比伐芦定、奥美沙坦酯氨氯地平片、氨氯地平阿托伐他汀钙片(合作项目)处于CDE审评阶段;利拉鲁肽注射液(合作申报)、复方匹可硫酸钠颗粒、磷酸奥司他韦干混悬剂的注册申报已提交。

- 创新药研发方面: 公司自主研发的GLP-1受体激动剂抗糖尿病和减肥一类新药SPN0103-009注射液已取得药物临床试验批准通知书。

生产产能布局与优势

- 建德工厂: 现有产能107.50万升,可提供从实验室级到吨级的定制生产服务。

- 连云港工厂: 现有2个多肽原料药生产车间、5个小分子化药原料药生产车间和2个制剂生产车间,产能充裕。

未来盈利预测与估值分析

- 营收预测: 预计2023-2025年营业收入分别为8.57亿元、11.23亿元、14.85亿元,增速分别为31.5%、31.1%、32.2%。

- 归母净利润预测: 预计2023-2025年归母净利润分别为1.68亿元、2.21亿元、2.94亿元,增速分别为30.1%、31.3%、33.2%。

- 估值: 对应PE分别为39X、29X、22X。

- 投资评级: 维持“买入”评级。

主要风险因素提示

- CDMO订单产品终端放量不及预期。

- 自主选择产品研发失败风险。

- 自主选择产品销售不及预期风险。

总结

诺泰生物在2022年第四季度和2023年第一季度展现出强劲的业绩复苏态势,扣非净利润增速由负转正并实现高速增长。这主要得益于公司自主选择产品中多肽类业务的爆发式增长,该板块收入同比增长126.27%。公司在原料药、制剂注册申报及创新药研发方面均取得积极进展,且拥有充裕的生产产能,为未来发展奠定基础。分析师基于对公司未来营收和净利润的乐观预测,维持“买入”评级,并提示了CDMO订单、产品研发及销售等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用