中心思想

业绩强劲增长与投资评级维持

华恒生物在2022年及2023年一季度均实现了归母净利润的高速增长,主要得益于募投项目的顺利投产放量、市场拓展良好以及产品毛利率的显著提升。公司凭借在小品种氨基酸领域的领先优势和新项目的成长性,获得了华泰研究的“买入”评级,并维持目标价183.92元。

合成生物蓝海拓展与未来增长潜力

公司持续加大研发投入,强化产学研合作,并积极推进多个合成生物新项目建设,旨在丰富产品矩阵,将产品线延伸至基础化工品、营养品、化妆品等更广阔的领域。这些新项目的逐步兑现预计将为公司带来长期持续的增长动力,进一步巩固其在合成生物制造平台的领先地位。

主要内容

2022年及2023年一季度业绩概览

华恒生物于2023年4月25日发布了2022年年报及2023年一季报。

- 2022年业绩:实现营业收入14.2亿元,同比增长49%;归属于母公司净利润3.2亿元,同比增长90%(扣非后3.0亿元,同比增长109%)。其中,2022年第四季度营收4.3亿元,同比增长30%;归母净利润1.03亿元,同比增长55%,环比增长17%。

- 2023年一季度业绩:实现营业收入4亿元,同比增长48%;归母净利润0.81亿元,同比增长47%,环比下降21%。

- 利润分配:公司拟每10股派发现金红利9元(含税),并以资本公积每10股转增4.5股。

- 未来预测与评级:华泰研究预计公司2023-2025年归母净利润分别为4.5亿元、6.6亿元和8.4亿元。考虑到公司新项目成长性及小品种氨基酸领域的领先优势,给予2023年44倍PE,目标价183.92元,维持“买入”评级。

2022年盈利增长驱动因素分析

2022年,华恒生物的盈利能力大幅提升,主要得益于募投项目的放量和产品毛利率的改善。

- 产能释放与销量增长:募投项目“发酵法丙氨酸5000吨/年技改扩产项目”和“交替年产2.5万吨丙氨酸、缬氨酸项目”的投产,有效释放了产能。全年氨基酸销量同比增长24%至5.94万吨,相关营收同比增长45%至11.7亿元。

- 毛利率提升:受益于原料价格下跌以及公司技术迭代升级带来的成本降低,公司综合毛利率同比提升6.3个百分点至38.8%(其中2022年第四季度毛利率为37.1%,同比提升1.4个百分点,环比下降3.9个百分点)。

- 费用控制与现金流:全年期间费用率同比上升1.2个百分点至15.1%,其中管理费用同比增长75%至1.1亿元,主要系员工薪酬增长及股份支付费用;研发费用同比增长49%至0.78亿元。经营活动现金流净额同比增长273%至3.6亿元。秦皇岛华恒和巴彦淖尔华恒净利润分别达到1.4亿元和1.8亿元。

2023年一季度业绩与研发投入

2023年一季度,公司归母净利润继续保持高增长,并持续加大研发投入。

- 产品价格与原材料成本:据博亚和讯数据,2023年一季度缬氨酸均价为26.77元/kg,同比上涨19%,环比上涨10%。同时,原材料淀粉和葡萄糖均价分别为3106元/吨和4008元/吨,同比分别下降7%和3%。

- 毛利率与费用率:公司一季度氨基酸销量同比增长,叠加部分产品涨价及原材料价格回落,单季度综合毛利率同比下降0.1个百分点,环比上升1.7个百分点至38.8%。期间费用率同比下降0.3个百分点至15.8%(环比上升1.6个百分点)。

- 研发投入:单季度研发投入0.25亿元,同比增长81%,显示公司持续强化研发创新。

合成生物产品矩阵拓展与新项目进展

华恒生物持续强化产学研合作,引入高端管理者和研发人才,不断拓展合成生物蓝海。

- 研发团队与专利:截至2022年末,研发人员同比增长42人至154人。2022年新增申请发明专利67个,获得发明专利17个。

- 新项目建设:公司年报显示,多个重要新项目已启动建设,包括:

- 年产5万吨生物基丁二酸及生物基产品原料生产基地建设项目。

- 年产5万吨生物基苹果酸生产建设项目。

- 年产5万吨生物法PDO项目。

- 其他在建项目包括年产1.6万吨三支链氨基酸及衍生物、β-丙氨酸衍生物项目等。

- 未来产品线延伸:公司依托成熟的合成生物制造平台,未来产品线将进一步延伸至基础化工品、营养品、化妆品等更广泛的领域。截至2023年一季度末,公司在建工程达2.05亿元,预示着未来新项目增量将持续兑现,助力公司长期成长。

潜在风险提示

财务预测与估值分析

华泰研究对华恒生物的经营预测指标与估值进行了详细分析。

- 盈利预测:

- 营业收入(人民币百万):2023E 2,213 (+56.03%),2024E 3,136 (+41.69%),2025E 3,688 (+17.60%)。

- 归属母公司净利润(人民币百万):2023E 452.74 (+41.47%),2024E 662.83 (+46.41%),2025E 843.93 (+27.32%)。

- EPS(人民币):2023E 4.18,2024E 6.11,2025E 7.79。

- 估值比率:

- PE(倍):2023E 38.16,2024E 26.06,2025E 20.47。

- PB(倍):2023E 9.41,2024E 7.07,2025E 5.34。

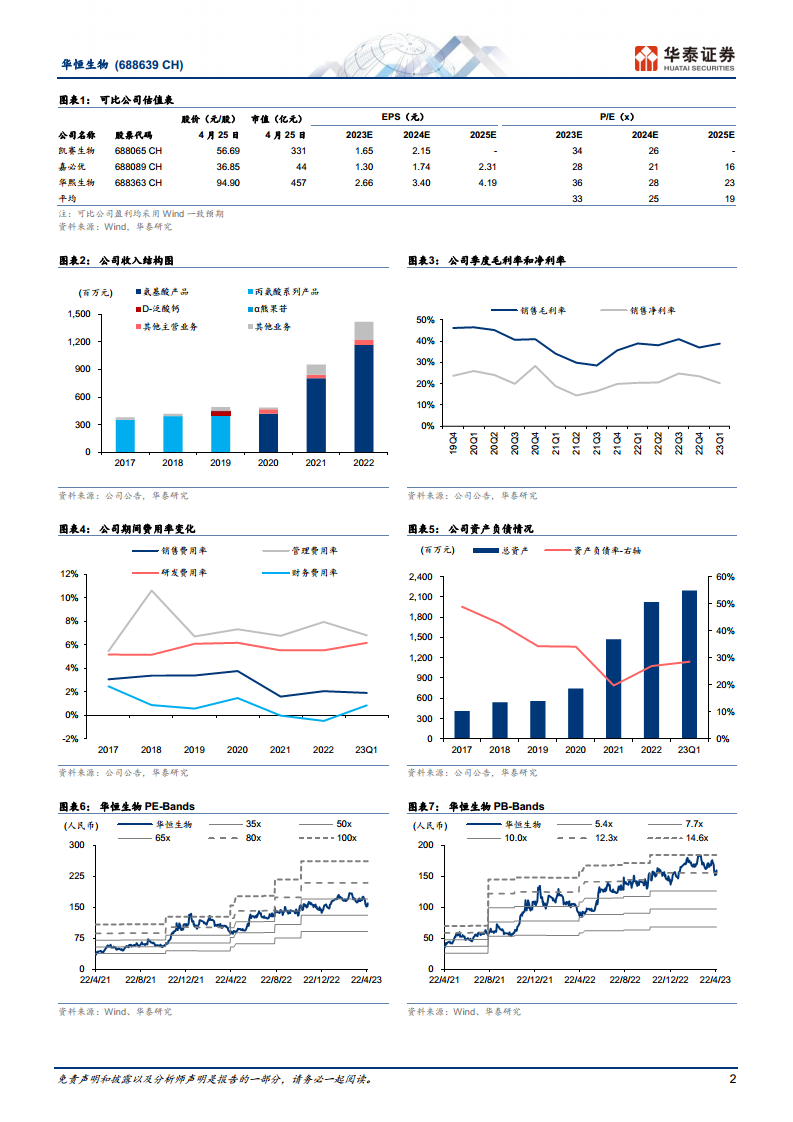

- 可比公司估值:与凯赛生物、嘉必优、华熙生物等可比公司相比,华恒生物在2023年PE估值(44x)高于可比公司平均水平(33x),体现了市场对其新项目成长性和领先优势的认可。

总结

华恒生物在2022年和2023年一季度均展现出强劲的业绩增长势头,这主要得益于募投项目的成功投产、市场份额的扩大以及成本控制和毛利率的提升。公司持续加大研发投入,积极布局合成生物领域,通过多个新项目的建设,不断丰富产品矩阵,将业务拓展至更广泛的化工、营养和化妆品等应用领域。尽管存在新建项目进展不及预期和核心技术流失等风险,但公司凭借其在小品种氨基酸领域的领先地位和合成生物制造平台的优势,预计未来将持续实现高速增长,华泰研究维持其“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用