中心思想

业绩稳健增长,品牌战略驱动

登康口腔在2023年第一季度展现出稳健的财务增长,营收和归母净利润均实现双位数增长,分别达到3.43亿元和0.32亿元,同比增幅分别为10.65%和13.54%。这一增长得益于公司在成人、儿童及高端领域的多品牌布局,以及核心品牌“冷酸灵”在产品研发和营销创新方面的持续投入,有效提升了品牌知名度和市场认可度。

抗敏感龙头地位,未来发展可期

公司作为中国口腔清洁护理市场的抗敏感细分领域龙头,在线下市场常年占据领先地位。凭借其强大的研发能力,特别是抗敏感3.0技术矩阵和“1+X”核心技术壁垒的构建,公司在产品力上持续领先。展望未来,中国口腔护理市场潜力巨大,登康口腔通过线上线下渠道协同发展、积极布局高端市场及口腔医疗美容,有望持续享受行业发展红利,实现营收和利润的双位数成长,因此获得“买入”评级。

主要内容

财务表现与市场策略

- 公司市场地位与历史业绩回顾

- 登康口腔凭借核心品牌“冷酸灵”牙膏,在中国口腔清洁护理市场占据领先地位。根据招股说明书,其牙膏产品(占主营业务约85%)在线下销售额和销售量均位居行业前四,显示出强大的市场渗透力和品牌影响力。

- 公司营收增长动力多元,核心牙膏产品实现量价齐升,同时电动口腔护理产品和口腔医疗与美容护理产品也逐渐发力,共同推动营收稳步增长。

- 历史营收数据:2019年至2022年,公司营业收入分别为9.44亿元、10.30亿元、11.43亿元和13.13亿元,年复合增长率显著,增速分别为9.1%、11.0%和15.0%。

- 历史归母净利润数据:同期,公司归母净利润分别为0.63亿元、0.95亿元、1.19亿元和1.35亿元,增速分别为50.8%、25.0%和13.3%。这主要得益于公司持续加码高毛利的儿童领域市场,并积极调整主营业务结构。

- 2023年Q1业绩表现与增长驱动因素

- 2023年第一季度,公司财务表现强劲,实现营收3.43亿元,同比增长10.65%。

- 归母净利润达到0.32亿元,同比增长13.54%。

- 扣非净利润为0.28亿元,同比增长13.32%。

- 经营活动产生的现金流量净额为0.04亿元,同比大幅增长107.64%,主要原因在于本期收到的货款增加以及相应经营性支出减少,体现了公司良好的现金流管理能力。

- 营收增长的深层原因在于公司多领域品牌布局的成功,包括成人领域的“冷酸灵”、儿童领域的“贝乐乐”、以及高端领域的“医研”和“萌芽”,这些品牌共同帮助公司把握市场发展先机。

- 核心品牌“冷酸灵”通过持续的研发投入和围绕场景创新,将产品力作为品牌发展的基石。

- 同时,公司通过国民节日营销、国潮IP联名以及代言人年轻化等多元化营销策略,将营销力作为品牌发展的动力,有效赋予品牌新活力,持续提升品牌知名度和市场认可度。

盈利能力与费用结构分析

- 历史盈利能力与费用结构分析

- 毛利率方面:2019年至2022年,公司主营业务毛利率分别为42.2%、41.7%、42.1%和40.5%。其中,成人牙膏和儿童牙膏的毛利率位居公司产品前列,2019年至2021年均分别保持在39%和59%以上的行业领先水平,牙膏类别产品合计毛利贡献超过89%,凸显其核心盈利能力。

- 净利率方面:受益于毛利率较高的儿童口腔护理产品营收占比日益扩大以及公司期间费用管控得当,2019年至2022年,公司净利率呈现上升趋势,2022年达到10.25%。

- 费用端:2019年至2022年,公司费用占营收比例分别为36.3%、32.0%、31.0%和30.5%,整体呈现下降趋势,表明公司在规模扩张的同时,费用控制效率不断提升。

- 销售费用:占比最高,主要由于销售规模增长,公司在促销和广告宣传方面的支出相应加大,以支持渠道建设和品牌推广。

- 管理费用率:保持稳定且低于同行可比公司,主要原因在于公司于2020年末成立第一家子公司登康科技,子公司数量相对较少,所需支付的管理人员薪酬、办公差旅费相对更低。

- 研发费用:保持稳定增长,研发费用率处于同行可比公司前列,这有利于进一步夯实公司的研发能力,为未来产品创新和推陈出新提供坚实保障。

- 2023年Q1盈利能力与费用结构变化

- 2023年第一季度,公司毛利率达到41.26%,同比提升0.58个百分点,显示出产品结构优化和成本控制的积极效果。

- 净利率为9.42%,同比提升0.24个百分点,盈利能力进一步增强。

- 期间费用率为29.75%,同比略微提升0.27个百分点。

- 具体费用构成:销售费用率为23.05%,同比下降0.45个百分点;管理费用率为4.11%,同比上升0.15个百分点;财务费用率为-0.51%,同比上升0.40个百分点。

- 研发费用率同比上升0.17个百分点至3.09%。作为行业抗敏感牙膏的领导者,公司持续加大研发投入,积极布局抗敏感3.0技术矩阵,打造了以抗牙齿敏感技术为核心的“1+X”核心技术壁垒,这为加强医院渠道合作奠定了坚实的技术背书,预示着未来产品创新和市场竞争力的提升。

盈利预测及投资建议

- 行业与公司发展前景分析

- 行业角度:公司深耕于拥有庞大消费群体和巨大增长潜力的中国口腔清洁护理市场,发展前景广阔。特别是在抗敏感细分领域,公司常年占据线下市场第一的地位,未来有望随着抗敏感细分领域渗透率的进一步提升而优先享受行业发展红利。

- 公司角度:公司通过线上线下双渠道协同发展,实现了提质增效,预计未来营收能力将保持强劲。同时,公司积极布局高端领域市场,并大力发展口腔医疗与口腔美容业务,为公司未来进军口腔大健康产业奠定了有利基础,未来发展值得期待。

- 关键假设与财务预测

- 基于对行业趋势和公司战略的分析,预计公司2023-2025年营收和利润将保持双位数成长。

- 费用端假设:公司计划将募集资金的56.1%用于加强渠道升级和品牌营销推广,预计后续销售费用将有明显上升。管理费用率随着公司管控能力逐渐加强,预计将有小幅下滑。公司重视研发投入,预计研发费用率将保持合理的增长。

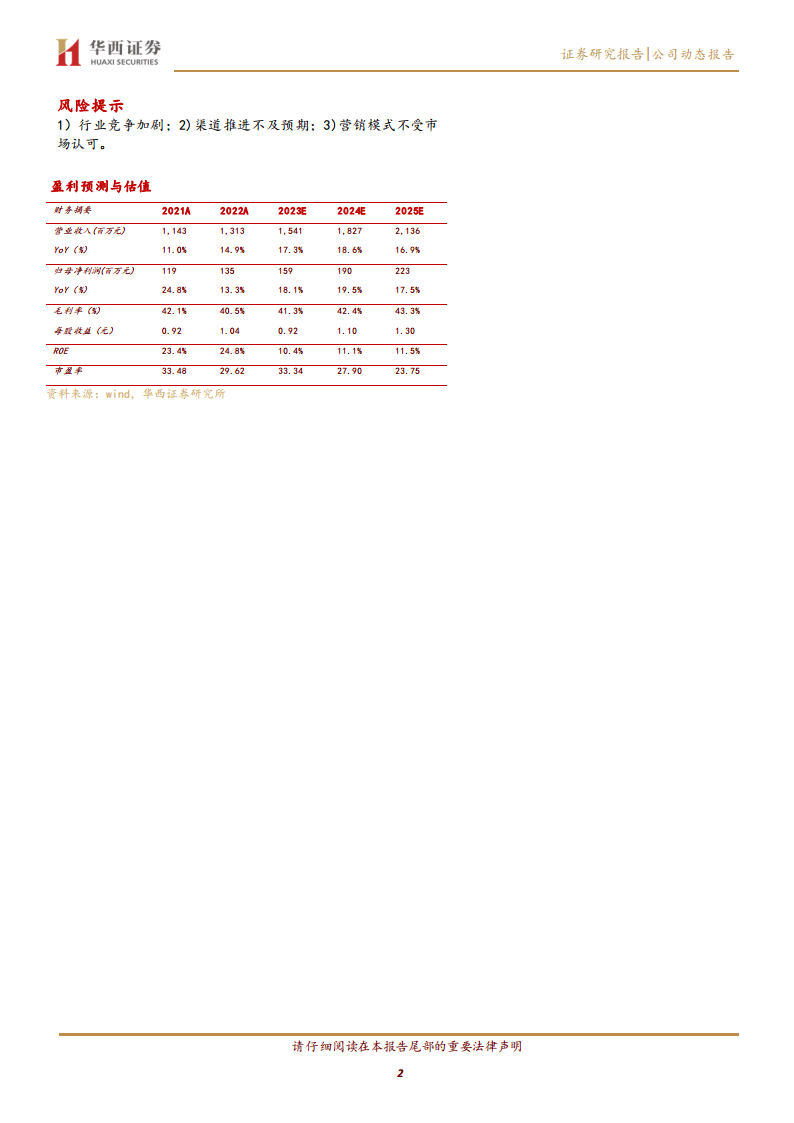

- 盈利预测:预计公司2023-2025年营业收入分别为15.41亿元、18.27亿元和21.36亿元。

- 预计每股收益(EPS)分别为0.92元、1.10元和1.30元。

- 基于2023年4月25日收盘价30.80元/股,对应的市盈率(PE)分别为33.34倍、27.90倍和23.75倍。

- 投资评级

风险提示

- 市场竞争加剧风险

- 新锐势力的不断加入将加剧市场竞争,可能对公司市场份额造成影响。

- 渠道推进不及预期风险

- 若公司线上线下渠道投入与产出不成正比,可能影响公司产品的销售效率和市场覆盖。

- 营销模式不受市场认可风险

- 若公司品牌推广合作的市场见效较小,可能影响公司的品牌渗透率和市场接受度。

总结

登康口腔在2023年第一季度表现出色,营收和归母净利润均实现稳健增长,分别达到3.43亿元(+10.65%)和0.32亿元(+13.54%)。公司凭借“冷酸灵”等多元品牌布局、持续的研发投入和创新的营销策略,巩固了其在口腔清洁护理市场的领先地位,尤其在抗敏感细分领域占据线下市场第一。尽管期间费用率略有上升,但毛利率和净利率均有所提升,显示出良好的盈利能力和费用控制效率。展望未来,公司受益于中国口腔护理市场的巨大潜力,并通过线上线下协同发展、高端市场拓展以及口腔医疗美容布局,预计2023-2025年营收和利润将保持双位数增长。基于此,报告给予登康口腔“买入”评级,但同时提示了行业竞争加剧、渠道推进不及预期及营销模式不受市场认可等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用