中心思想

医疗IT与AI算力双轮驱动,东华软件迎来增长新机遇

本报告核心观点指出,东华软件(002065)作为国家规划布局内的重点软件企业,正凭借其在医疗IT领域的深厚积累和在AI算力基础设施建设方面的深度布局,迎来显著的增长机遇。公司在医疗业务上展现出三大超预期表现,包括基于订阅制的HOS产品、高客户质量以及医联体建设带来的业务快速增长。同时,公司与华为在AI算力中心建设上的紧密合作,使其成为中国AI国家云建设的重要参与者。随着AI技术与垂直场景的深度融合,以及国家对算力基础设施建设的战略支持,东华软件有望实现降本增效并打开新的增长空间。

战略转型与技术创新赋能,市场预期差显著

东华软件积极拥抱AI,通过持续的技术创新和业务模式创新,成功构建了以数字基础设施建设和核心关键能力建设为核心的业务战略。公司接入百度“文心一言”,并在多个领域实现产品方案落地,预示着其在AI赋能下的巨大潜力。报告首次覆盖给予“买入”评级,目标价11.7元,基于分部估值法,认为公司在健康行业、算力业务及其他业务板块均具备强劲的增长动力和市场预期差,未来盈利能力有望大幅提升。

主要内容

1. 医疗为基,东华全面拥抱AI

1.1. 财务状况稳健,研发投入持续加码

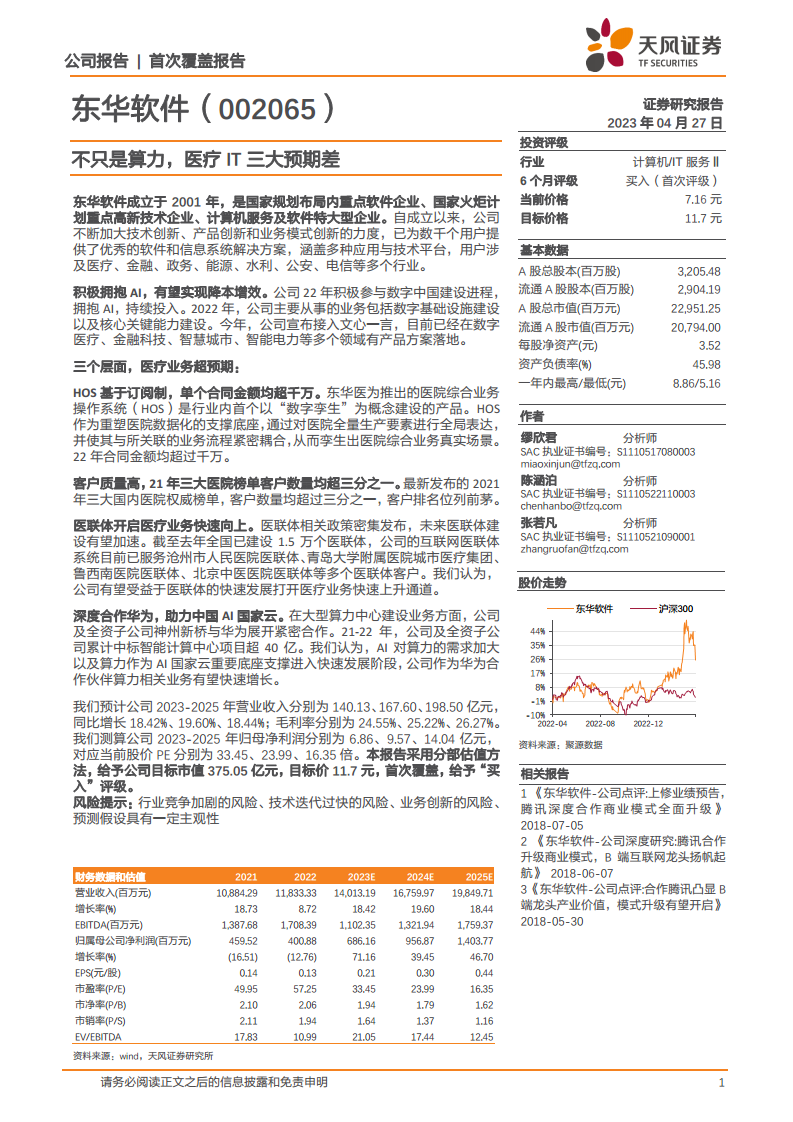

东华软件2022年实现营业收入118.33亿元,同比增长8.72%。归属于母公司净利润为4.01亿元,同比减少12.76%,主要系智慧城市、雪亮工程等项目订单金额大但毛利率偏低所致。从营收结构看,金融健康行业是公司主要收入来源,2022年实现营收72.85亿元,同比增长6.04%,占总营收的61.56%;政府及公共事业营收23.96亿元,占比20.25%。公司综合毛利率保持稳定在23.16%。值得注意的是,公司持续加大研发投入,2022年研发费用率达7.37%,研发投入总额11.49亿元,占总营收的9.71%,且研发投入0%资本化,体现了公司对技术创新的坚定承诺。销售费用率和管理费用率均有所下降,分别为2.83%和6.98%。

1.2. 积极拥抱AI,赋能业务降本增效

公司在2022年积极参与数字中国建设进程,全面拥抱AI并持续投入。其业务主要涵盖数字基础设施建设和核心关键能力建设。在数字基础设施方面,公司以AI算力中心承建为核心,提供端到端的软件定义数字基础设施服务。在核心关键能力建设方面,公司设立关键技术研究实验室,持续投入人工智能技术、信息技术创新应用及可信可控的数据安全产品研发。公司已接入百度“文心一言”,并在数字医疗、金融科技、智慧城市、智能电力等多个领域实现产品方案落地。随着产品与人工智能的深度融合,公司有望通过控制员工数量和提升人均创收,实现显著的降本增效。

2. 三个层面,医疗业务超预期

2.1. HOS订阅制模式,数据变现潜力巨大

东华医为推出的医院综合业务操作系统(HOS)是行业内首个以“数字孪生”为概念建设的产品,通过对医院全量生产要素进行全局表达,重塑医院数据化支撑底座。HOS采用订阅制(SaaS)商业模式,2022年已有37家医院签约HOS服务合同,单个合同金额均超过千万。此外,公司为医院打造了一站式数据治理及分析平台,即数据中台产品,涵盖数据采集、质控、分析、安全等核心功能,并支持各类政策性数据需求。公司的CMOS(大健康医疗综合业务运营操作系统)解决方案进一步促进城市全域医疗资源的数据汇聚、治理和标准化,通过AI算法构建融合中台,形成城市级医疗数据闭环体系,在AI与垂直场景结合的趋势下,公司在医疗领域数据治理方面的优势有望放大。

2.2. 高质量客户群,构建医疗保障生态

子公司东华医为累计服务全国1000多家医院、医疗集团、卫健委、医保局等客户。在2021年艾力彼“中国顶级医院100强”榜单中,东华医为有40家医院客户入围,包括北京协和医院、四川大学华西医院等。同时,在2022年最新发布的复旦大学医院管理研究所、中国医学科学院和艾力彼三大国内医院权威榜单中,东华医为的客户数量均超过三分之一,客户排名位列前茅。公司还与国家医保局、天津医保局、中国人民保险公司、泰康人寿保险公司等医保类客户深度合作,有望构建新的医疗保障体系,形成生态闭环。

2.3. 医联体建设加速,驱动医疗业务快速增长

医联体建设是国家政策重点推进方向,旨在整合区域医疗资源,实现分级诊疗。截至去年,全国已建设1.5万个医联体。东华医为积极响应政策,推出了公立医院运营管理平台,涵盖9大类业务、45级、163个功能点,不断丰富和完善医院信息化建设。公司的互联网医联体系统已成功服务沧州市人民医院医联体、青岛大学附属医院城市医疗集团等多个客户,通过搭建平台实现医疗数据互联互通共享,支持双向转诊、远程会诊等业务功能。公司全面推广的城市大健康医疗综合业务运营操作系统(CMOS)作为智慧卫生新基建的重要应用场景,具备全域数据汇聚共享、全面数据治理、AI支撑等六大能力,有望受益于医联体的快速发展,打开医疗业务快速上升通道。

3. 深度合作华为,助力中国AI国家云

面对国内AI、超算领域面临的“卡脖子”难题,国产智算中心建设迫在眉睫。在此背景下,“中国算力网—智算网络”和“国家超算互联网”相继启动,旨在打造国家算力底座,支撑数字中国建设。东华软件及全资子公司神州新桥与华为展开紧密合作,成为华为在大型算力中心建设业务上的重要伙伴。神州新桥在昇腾人工智能生态大会上荣获“优秀昇腾人工智能计算中心合作伙伴”。2021-2022年,公司及全资子公司累计中标智能计算中心项目超40亿元,包括武汉、沈阳、河北、大连、长沙、宁波、北京等多个重要项目。近期,神州新桥再次中标沈阳智算中心二期项目,金额达5.14亿元,进一步巩固了公司在该领域的竞争优势。随着AI对算力需求的不断加大以及算力作为AI国家云重要底座支撑进入快速发展阶段,公司作为华为合作伙伴的算力相关业务有望实现快速增长。

4. 盈利预测与估值分析

根据盈利预测,公司2023-2025年营业收入预计分别为140.13亿元、167.60亿元、198.50亿元,同比增长18.42%、19.60%、18.44%。归母净利润预计分别为6.86亿元、9.57亿元、14.04亿元,同比增长71.16%、39.45%、46.70%。毛利率预计将逐步提升至24.55%、25.22%、26.27%。

本报告采用分部估值法:

- 健康行业: 预计2023年营收27亿元,考虑到医疗业务的订阅制模式、高客户质量以及医联体建设带来的快速增长,给予该业务2023年7倍P/S,对应市值189亿元。

- 算力业务: 预计2023年净利润1.65亿元,鉴于AI景气度提升和算力紧缺,给予该业务2023年65倍P/E,对应市值107.25亿元。

- 其他业务: 预计2023年净利润1.97亿元,考虑到软件业务接入文心一言生态以及金融IT业务与AI技术的深度融合有望实现降本增效,给予该业务40倍P/E,对应市值78.8亿元。

综合以上分部估值,给予公司目标市值375.05亿元,目标价11.7元,首次覆盖给予“买入”评级。

5. 风险提示

投资者需关注以下风险:行业竞争加剧的风险,软件和信息技术服务业竞争激烈;技术迭代过快的风险,新技术和新商业模式需要持续研究和创新;业务创新的风险,需不断创新业务以满足市场需求;以及预测假设具有一定主观性,医疗IT及算力市场未来变化难以完全预知。

总结

东华软件凭借其在医疗IT领域的深厚积累和在AI算力基础设施建设上的前瞻布局,展现出强劲的增长潜力。公司在医疗业务方面,通过HOS订阅制模式、高质量客户群以及医联体建设的加速推进,实现了业务的超预期发展。同时,与华为的深度合作使其在国产AI国家云建设中占据重要地位,累计中标智能计算中心项目超40亿元,为公司算力业务的快速增长奠定基础。尽管面临行业竞争、技术迭代和业务创新等风险,但公司积极拥抱AI的战略转型和持续的研发投入,有望驱动其未来盈利能力显著提升。基于分部估值法,本报告首次覆盖给予东华软件“买入”评级,目标价11.7元,看好其在数字中国建设浪潮中的长期发展。

微信扫一扫-立即使用

微信扫一扫-立即使用