中心思想

半导体与医药板块短期承压,长期增长潜力显著

本报告核心观点指出,新莱应材在2022年实现了营收和归母净利润的高速增长,但受全球半导体周期下行和疫情后医药板块增速放缓影响,2023年第一季度业绩短期承压。尽管如此,公司在泛半导体领域的国产替代进程加速以及医药、食品板块的稳健发展,预示着其基本面有望逐步回暖,长期增长前景可观。

进口替代驱动高科技领域发展

报告强调,新莱应材作为半导体管阀等核心零部件供应商,受益于半导体设备和零部件的双重国产替代机遇。该领域技术壁垒高、国产化率低,为公司提供了巨大的成长空间。通过持续的技术创新和市场份额提升,公司有望在未来实现半导体板块收入的显著增长,成为进口替代的关键力量。

主要内容

2022年业绩高速增长,2023年Q1短期承压

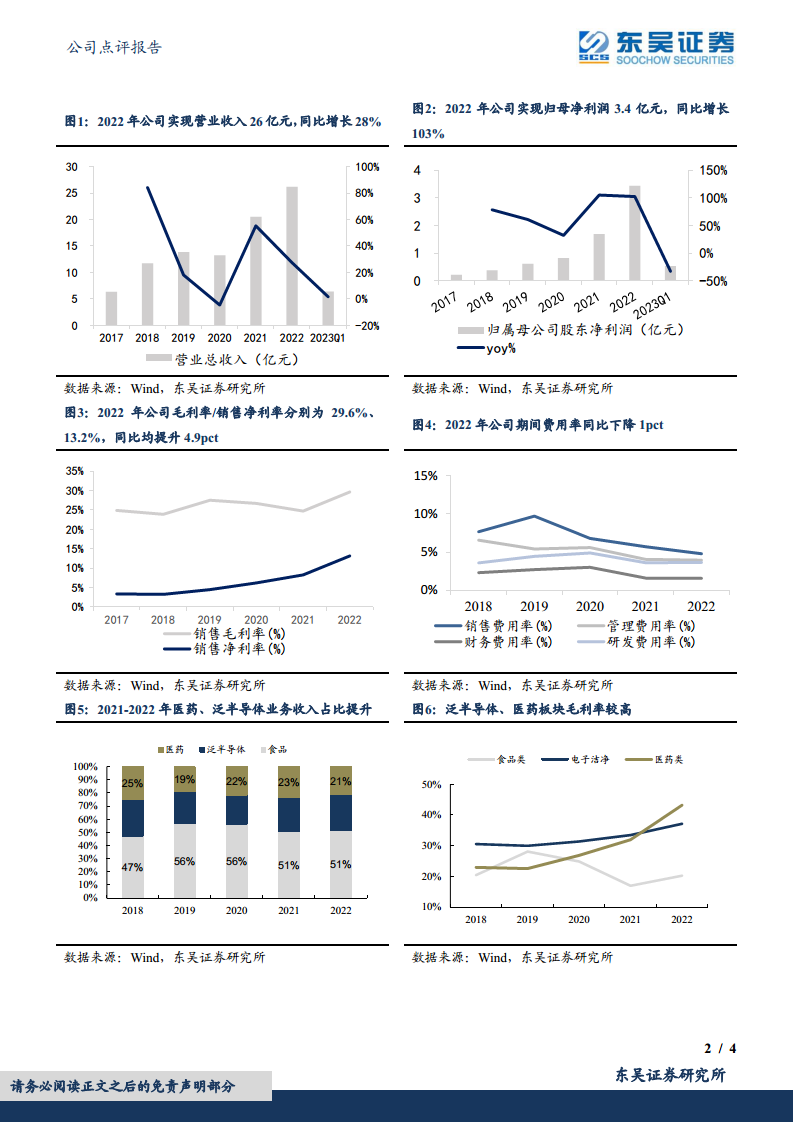

新莱应材在2022年表现出色,实现营业总收入26.2亿元,同比增长28%;归属于母公司净利润3.4亿元,同比大幅增长103%,业绩符合市场预期。分业务来看,泛半导体业务收入达7.1亿元,同比增长34%,国产替代需求旺盛;医药业务收入5.6亿元,同比增长17%;食品业务收入13.5亿元,同比增长29%,公司凭借一站式服务优势持续提升市场份额。然而,2023年第一季度公司业绩出现放缓,实现营收6.4亿元,同比增长2%;归母净利润0.54亿元,同比下滑33%。这主要归因于海外半导体周期下行以及疫情后医药板块增速放缓。尽管短期承压,但考虑到国内半导体零部件进口替代的加速以及预计2023年下半年海外半导体景气度的复苏,公司基本面有望逐步回暖。

利润率短期波动与成本对冲

2022年,公司销售毛利率和销售净利率分别为29.6%和13.2%,均同比提升4.9个百分点。这主要得益于高毛利率的半导体设备零部件和医药设备零部件业务占比提升,以及产能爬坡带来的规模效应。期间费用率同比下降1.0个百分点至14.0%,其中销售、管理、研发、财务费用率分别为4.8%、4.0%、3.7%、1.6%,规模效应有效摊薄了费用。然而,2023年第一季度,公司销售毛利率和净利率分别下降至24.8%和8.4%,同比下降2.8和4.3个百分点,主要系半导体、医药板块占比下降所致。展望全年,铝箔、原纸等原材料价格的下降有望带动食品板块毛利率回升(2022年下半年食品板块毛利率约22.0%,同比/环比分别提升8.1/3.7个百分点),从而部分对冲产品结构变化对整体利润率的影响。

半导体国产替代前景广阔

新莱应材作为半导体管阀等核心零部件供应商,面临双重国产替代的巨大机遇。半导体设备核心零部件技术壁垒高,国内供应商稀少,国产化率仅为个位数。2022年公司半导体领域产品全球市场规模约100亿美元。其中,新增需求市场(公司零部件约占半导体设备价值量和晶圆厂资本开支的4%)对应全球市场规模约470亿元人民币;存量替换市场(阀门等零部件通常1-2年需更换,具耗材属性)约200亿元人民币。公司2022年半导体板块收入仅7亿元,全球市场份额仅1%,显示出巨大的成长空间。若公司远期市场份额能提升至10%,并考虑半导体设备零部件市场以8%的复合增速增长,预计该板块收入有望达到百亿元以上。

盈利预测调整与投资评级

基于海外半导体周期下行的谨慎性考虑,东吴证券对新莱应材2023-2024年的归母净利润预测进行了调整,分别下调至4.6亿元和6.6亿元(原预测值为5.7亿元和7.5亿元),并预计2025年归母净利润将达到8.9亿元。按照当前市值计算,公司对应2023年、2024年和2025年的P/E分别为36倍、25倍和18倍。鉴于公司在国产替代领域的长期增长潜力,东吴证券维持对新莱应材的“增持”评级。

风险提示

报告提示了新莱应材可能面临的风险,包括行业周期波动风险(如半导体行业景气度变化)、原材料价格波动风险(如铝箔、原纸等大宗商品价格变动对成本的影响)以及地缘政治冲突风险(可能影响全球供应链和市场环境)。

总结

新莱应材在2022年实现了强劲的业绩增长,但在2023年第一季度受半导体和医药板块短期承压影响,业绩增速放缓,利润率有所下滑。然而,公司在泛半导体领域的国产替代进程加速,以及食品板块的稳健增长和原材料成本下降带来的利润率对冲效应,预示着其基本面有望逐步回暖。特别是半导体核心零部件的国产替代市场空间巨大,为公司提供了长期且可持续的增长动力。尽管盈利预测有所调整,但基于其核心竞争力及市场潜力,东吴证券维持“增持”评级,并提示投资者关注行业周期、原材料价格及地缘政治等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用