中心思想

业绩承压下的韧性与增长驱动

海康威视在2022年及2023年一季度面临全球宏观经济波动、地缘政治复杂及国内需求收缩等多重压力,导致业绩持续承压,归母净利润出现下滑。然而,公司通过积极的全球布局和创新业务发展,展现出较强的经营韧性,特别是创新业务板块实现了显著增长,成为未来业绩增长的重要驱动力。

创新业务与AI布局奠定未来

公司积极发展以多维感知、人工智能为核心的创新业务,并大力投入AI基础算力与大模型建设,已形成明显的先发优势。机器人和汽车电子等创新业务表现亮眼,营收增速远超传统业务。同时,公司深耕AI大模型,自建数据中心并推出多模态大模型,为智能安防及更广泛的行业应用奠定了技术基础,有望在经济复苏背景下驱动业绩恢复增长。

主要内容

2022年及2023年一季度业绩回顾

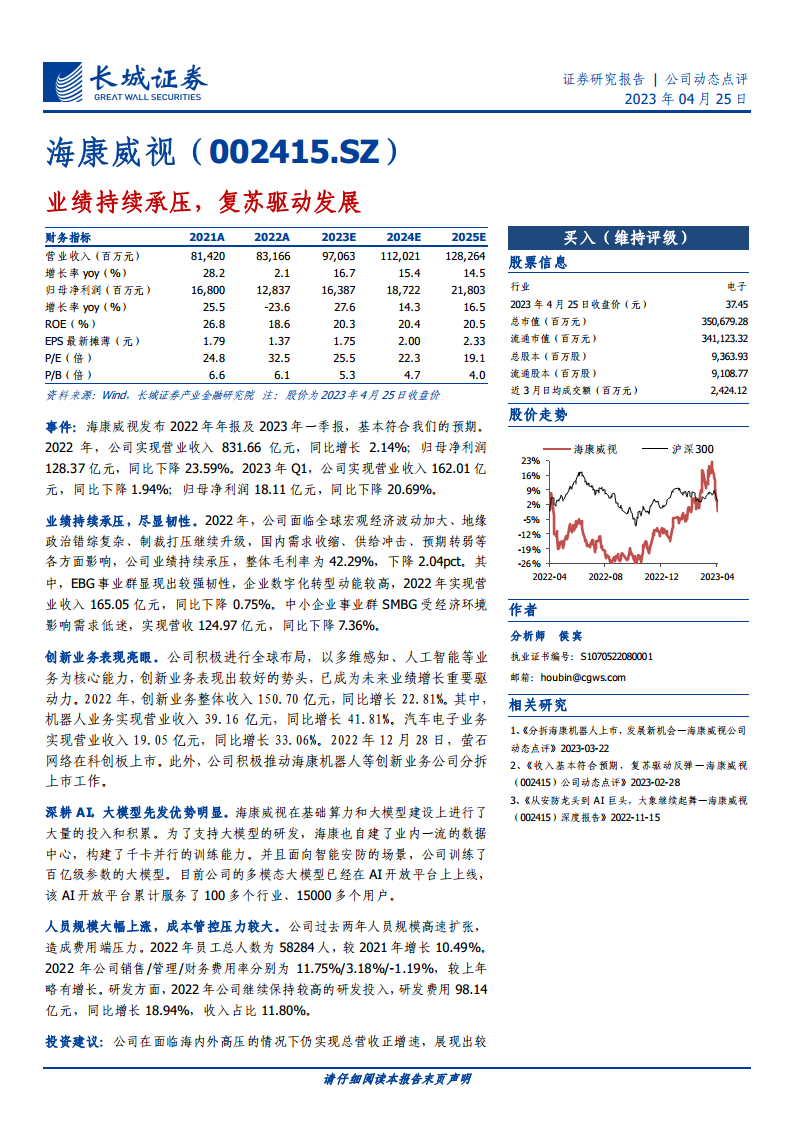

- 2022年业绩表现: 公司实现营业收入831.66亿元,同比增长2.14%;归母净利润128.37亿元,同比下降23.59%。整体毛利率为42.29%,同比下降2.04个百分点,显示出业绩承压。

- 2023年一季度业绩: 延续承压态势,实现营业收入162.01亿元,同比下降1.94%;归母净利润18.11亿元,同比下降20.69%。

- 外部环境影响: 业绩下滑主要受全球宏观经济波动、地缘政治复杂、制裁打压升级以及国内需求收缩、供给冲击、预期转弱等多方面因素影响。

核心业务群表现与创新业务亮点

- EBG事业群韧性: 企业数字化转型需求较高,EBG事业群在2022年实现营业收入165.05亿元,同比仅下降0.75%,展现出较强韧性。

- SMBG事业群受挫: 中小企业事业群(SMBG)受经济环境影响需求低迷,2022年实现营收124.97亿元,同比下降7.36%。

- 创新业务高速增长: 创新业务整体收入在2022年达到150.70亿元,同比增长22.81%,已成为未来业绩增长的重要驱动力。

- 机器人业务: 实现营业收入39.16亿元,同比增长41.81%。

- 汽车电子业务: 实现营业收入19.05亿元,同比增长33.06%。

- 创新业务分拆上市: 萤石网络已于2022年12月28日在科创板上市,公司亦积极推动海康机器人等创新业务公司的分拆上市工作,以释放业务价值。

AI大模型战略与技术积累

- 深耕AI领域: 海康威视在基础算力和大模型建设上进行了大量投入和积累,自建业内一流数据中心,构建了千卡并行的训练能力。

- 百亿级参数大模型: 面向智能安防场景,公司训练了百亿级参数的大模型。

- AI开放平台: 公司的多模态大模型已在AI开放平台上上线,该平台累计服务了100多个行业、15000多个用户,显示出其在AI应用领域的广泛布局和先发优势。

费用结构与人员扩张分析

- 人员规模扩张: 过去两年公司人员规模高速扩张,2022年员工总人数达58284人,较2021年增长10.49%,导致费用端压力。

- 费用率变化: 2022年销售费用率11.75%、管理费用率3.18%、财务费用率-1.19%,较上年略有增长。

- 高研发投入: 公司持续保持高研发投入,2022年研发费用达98.14亿元,同比增长18.94%,占收入比重为11.80%,体现了公司对技术创新的重视。

投资评级与未来展望

- 投资建议: 维持“买入”评级。尽管面临海内外高压,公司仍实现总营收正增长,展现出较强韧性。创新业务和海外布局将成为未来业绩支撑点,AI领域的先发优势显著。

- 业绩预测: 预测公司2023-2025年营收分别为970.63亿元、1120.21亿元、1282.64亿元;归母净利润分别为163.87亿元、187.22亿元、218.03亿元;EPS分别为1.75元、2.00元、2.33元。

- 风险提示: 产业数字化发展不及预期、市场竞争加剧、用户流失风险、技术应用进度不及预期风险。

总结

海康威视在2022年及2023年一季度面临严峻的外部环境挑战,导致业绩承压,归母净利润出现下滑。然而,公司通过积极的全球化布局和创新业务发展,特别是机器人和汽车电子等新兴业务实现了高速增长,展现出强大的经营韧性。同时,公司在AI基础算力与大模型方面进行了大量投入,构建了显著的先发优势,其多模态大模型已在AI开放平台广泛应用。尽管人员扩张带来一定的成本压力,但高研发投入确保了公司的技术领先地位。展望未来,随着经济复苏和下游需求的改善,以及多核心业务的驱动,海康威视有望恢复增长,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用