中心思想

大健康战略成效显著,盈利能力大幅提升

本报告核心观点指出,鲁商发展(600223.SH)在2023年第一季度展现出强劲的业绩增长,归母净利润同比大幅增长95.09%,主要得益于大健康业务盈利能力的显著提升以及首批资产交割确认的投资收益。公司正成功转型聚焦大健康领域,通过剥离地产业务实现轻装上阵,并以“4+N”化妆品品牌矩阵为核心驱动业务持续兑现。

业务结构优化,未来增长可期

公司业务结构持续优化,大健康业务(特别是福瑞达医药)营收占比已达51%,且利润率有所提升。化妆品业务表现优于大盘,两大核心品牌“瑷尔博士”和“颐莲”通过产品升级和渠道拓展实现稳健增长,子品牌更是呈现高速增长态势。尽管短期内低毛利率的健康地产业务结算和玻尿酸原料价格竞争对盈利能力造成一定扰动,但公司整体毛利率预计将大幅改善。基于对公司提质增效和精细化运营的看好,分析师维持“买入”评级,并预计未来几年归母净利润将持续增长。

主要内容

23Q1 业绩概览与盈利能力分析

财务表现亮点与资产交割影响

- 营收与净利润表现: 2023年第一季度,鲁商发展实现营收12.71亿元,同比下降14.17%。然而,归母净利润达到1.29亿元,同比大幅增长95.09%。归母净利率为10.17%,同比提升5.69个百分点。

- 资产交割贡献: 归母净利润的显著增长主要得益于首批6大资产交割确认的投资收益,累计达1.27亿元。剩余2大资产预计将在2023年10月底前完成交割,有望继续贡献收益。

- 扣非净利润承压: 扣非归母净利润为0.15亿元,同比下降75.99%,主要受低毛利率的健康地产业务结算扰动盈利能力的影响。

- 大健康业务驱动: 福瑞达医药营收6.49亿元,同比增长19.91%,占总营收比重达51%。其归母净利润为0.44亿元,同比增长36.32%,利润率为6.78%,同比提升0.86个百分点,显示大健康业务盈利能力持续提升。

利润结构与毛利率变动分析

- 收入拆分:

- 化妆品业务营收4.73亿元,同比增长12.68%,表现优于大盘。

- 药品业务营收1.43亿元,同比增长56.40%。

- 原料业务营收0.76亿元,同比下降1.30%。

- 毛利率情况:

- 23Q1综合毛利率为39.39%,同比下降1.67个百分点。

- 化妆品业务毛利率为62.86%,同比提升1.3个百分点,主要得益于产品结构调整和高毛利率单品占比提升。

- 药品业务毛利率为56.40%,同比提升0.94个百分点。

- 原料业务毛利率下降至30.46%,主要受玻尿酸原料价格竞争影响。

- 地产业务结算对综合盈利能力仍有扰动。

- 费用率分析:

- 销售费率25.14%,同比增加5.13个百分点,主要原因是药品及化妆品业务占比提升。

- 管理费率4.67%,同比下降0.41个百分点。

- 研发费率2.35%,同比增加0.84个百分点。

- 财务费率4.19%,同比增加0.44个百分点。

大健康业务发展与展望

化妆品业务增长策略与品牌表现

- “4+N”品牌战略: 公司坚持“4+N”品牌战略,化妆品业务占比提升至37.2%,同比增加8.91个百分点。

- 瑷尔博士: 营收2.43亿元,同比增长8%。2023年升级益生菌面膜、推出乳液抗皱面膜,中高端系列产品占比逐渐提升,产品结构持续优化。通过合作许凯实现品牌放量增长。线上以天猫为基本盘,发力抖音;线下发力“瑷尔博士颜究院”,大单品有望贡献利润。

- 颐莲: 营收1.71亿元,同比增长5.6%。玻尿酸补水喷雾领跑各平台类目排名,以爆款喷雾为基础,推出舒缓喷雾及富勒烯防护喷雾,产品价格由69元提升至128元。同时推出舒缓面霜及控油水,抖音渠道放量,通过成分科普、事件营销、明星营销、文化助力赋能品牌势能提升。

- 子品牌高速增长: 子品牌合计营收0.59亿元,同比增长84%。诠润在2022年双十一期间天猫/抖音同增94%/460%。善颜开设“善颜肌肤管理中心”单品牌店,打造济南本地样板市场。伊帕尔汗拓展销售渠道,预计2023年将延续亮眼表现,未来或可展现更高业绩弹性。

投资建议与风险提示

- 投资建议: 公司正成功转型大健康领域,以“4+N”化妆品矩阵支撑业务持续兑现。地产业务剥离后,公司轻装上阵,未来将聚焦大健康领域发展。分析师看好公司提质增效、精细化运营。

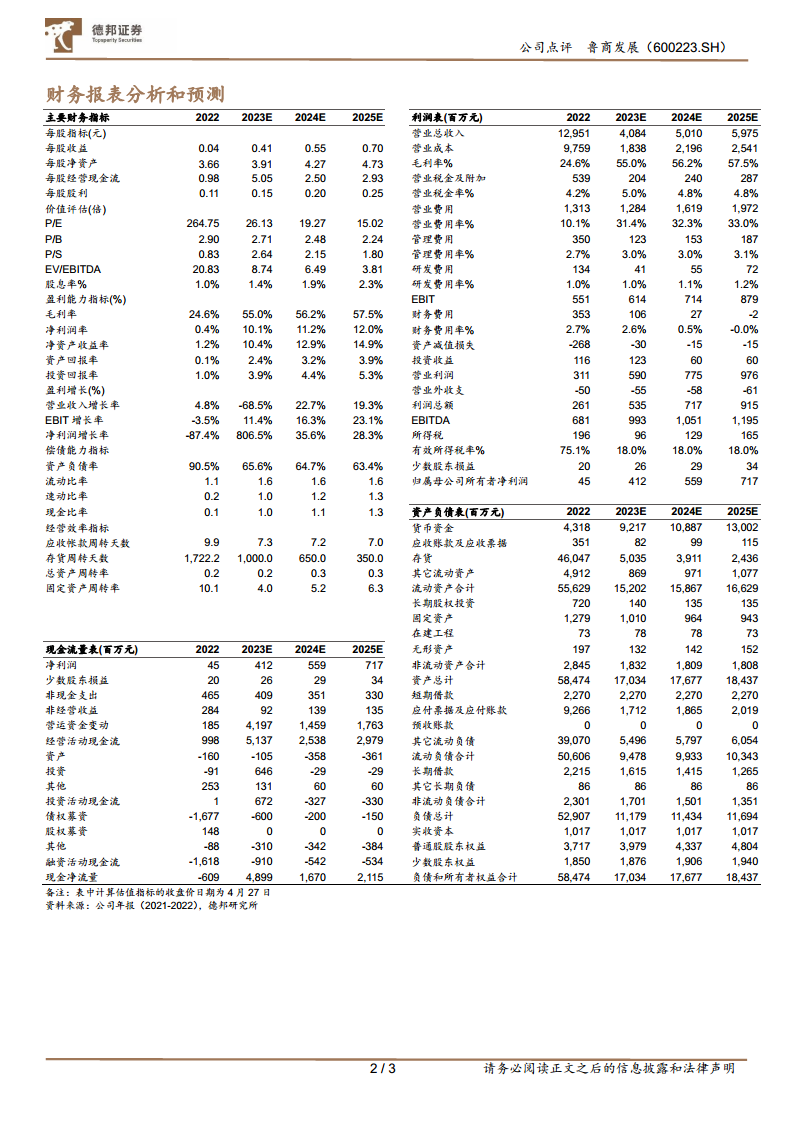

- 预计2023-2025年归母净利润分别为4.12亿元、5.59亿元、7.17亿元(已考虑剥离地产业务影响)。

- 对应PE分别为26X、19X、15X。

- 维持“买入”评级。

- 风险提示:

- 化妆品行业景气度下降风险。

- 化妆品行业竞争加剧风险。

- 新产品推广情况不及预期。

- 资产重组计划具有不确定性。

总结

鲁商发展在2023年第一季度表现出色,归母净利润实现95.09%的显著增长,主要得益于大健康业务的强劲表现和资产剥离带来的投资收益。公司正加速向大健康领域转型,福瑞达医药作为核心驱动力,其营收占比和盈利能力均有提升。化妆品业务作为公司增长的重要引擎,通过“瑷尔博士”和“颐莲”两大品牌的持续升级和渠道拓展,以及子品牌的高速增长,展现出强大的市场竞争力。尽管短期内地产业务结算和原料价格竞争对综合毛利率造成一定扰动,但公司整体业务结构优化,费用控制得当。分析师对公司未来发展持乐观态度,预计随着地产业务的彻底剥离和对大健康领域的聚焦,公司盈利能力将持续增强,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用