中心思想

业绩短期承压与行业复苏展望

创业慧康(300451.SZ)作为医疗信息化领域的领军企业,在2023年一季度面临业绩短期承压,营业收入同比下降24.74%,归母净利润同比大幅下降88.74%。这主要受宏观环境影响,行业需求改善在一季度表现不显著。然而,报告指出行业景气整体呈现持续修复趋势,公司医疗卫生信息化业务中标订单金额逐月改善,千万订单数量已超2022年同期水平,预示全年业绩复苏可期。

战略合作驱动长期增长

公司积极通过战略合作布局未来增长。一方面,与飞利浦签署合作协议,围绕电子病历等新产品开发、软硬件协同销售及数字化营销等领域深化合作,有望带来新的增长引擎。另一方面,公司与浙大计算机创新技术研究院、浙江省智慧医疗创新中心强强联合,共同布局AI+医疗,推动AI大模型在临床医疗、公共卫生、个人健康等场景的应用与发展,旨在重构医疗业务场景,并利用公司积累的医疗数据资源为AIGC模型提供高质量训练数据,从而打开广阔的成长空间。基于这些积极因素,报告维持对公司的“买入”评级。

主要内容

2023年一季度业绩分析与行业趋势

- 业绩表现与短期压力: 2023年一季度,创业慧康实现营业收入3.48亿元,同比下降24.74%;实现归母净利润0.10亿元,同比下降88.74%。业绩承压主要归因于宏观环境影响下,行业需求在一季度改善不显著。

- 行业景气度与订单改善: 尽管短期承压,但行业景气度整体呈现持续修复趋势。公司医疗卫生信息化业务的中标订单金额逐月改善,千万订单数量达到7个,已超过2022年同期水平。

- 全年业绩展望: 伴随下游需求持续回暖以及公司新一代云化产品系列的逐步成熟,预计公司全年业绩有望实现复苏。

飞利浦合作与AI+医疗战略布局

- 携手飞利浦共拓市场: 公司于2022年与飞利浦签署《合作协议》,计划在2023年围绕CTasy系列电子病历等新产品开发与上市、软硬件渠道互通的协同销售、数字化精准营销以及专业知识和技术支持等方面进行战略目标落地,旨在为公司业务发展带来新的增长引擎。

- 强强联合布局AI+医疗: 2023年4月12日,公司与浙大计算机创新技术研究院、浙江省智慧医疗创新中心达成战略协议。三方将致力于推动AI技术在医疗领域的应用及发展,实现产业共赢。合作重点包括推动AI大模型在临床医疗、公共卫生、个人健康等场景中的研究与开发,以重构医疗业务场景;结合权威医学临床知识库和健康管理知识库,为AIGC模型提供高质量训练数据和确定性Prompt上下文,确保人工智能模型生成结果的安全可信。

- 成长空间有望打开: 通过此次强强联合,公司能够为新一代AIGC算法工具提供关键数据资源支撑,并将训练所得模型与公司在医疗卫生行业积累的大量业务场景融合,有望产生突破性的垂直场景应用,从而打开新的成长空间。

关键财务指标与未来盈利预测

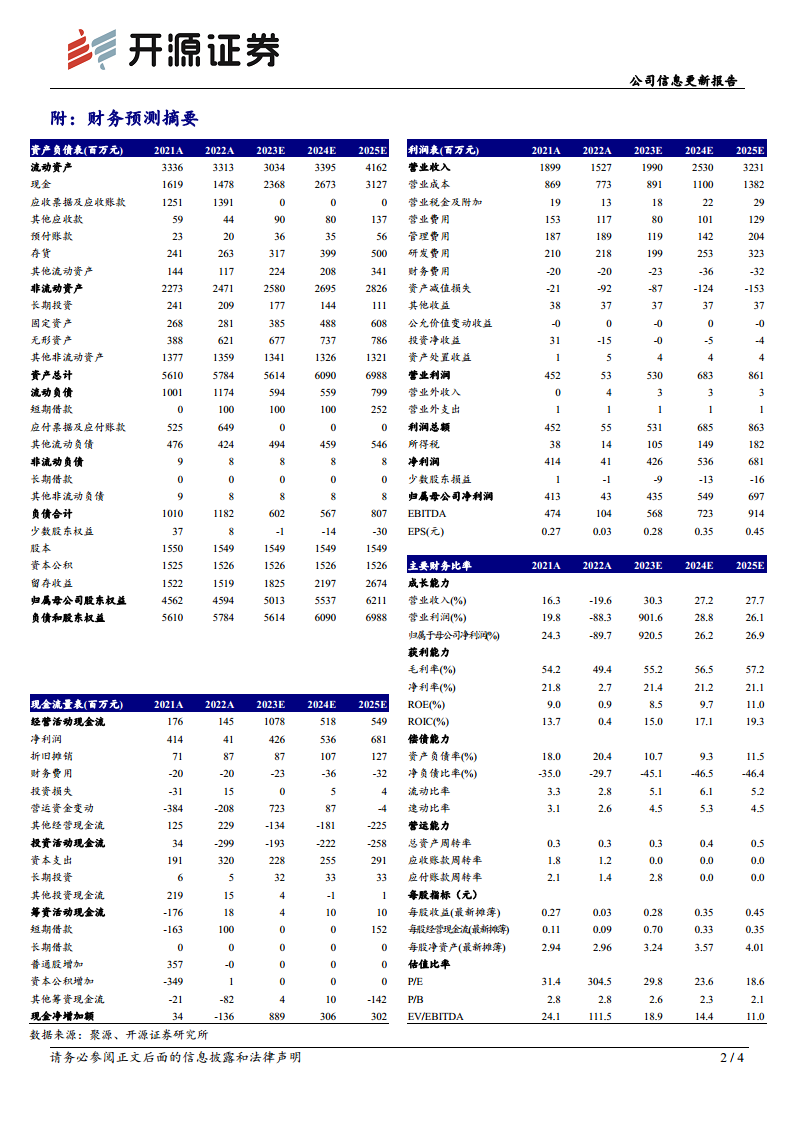

- 盈利预测维持: 报告维持原有盈利预测,预计公司2023-2025年归母净利润分别为4.35亿元、5.49亿元和6.97亿元。

- 每股收益(EPS): 预计2023-2025年EPS分别为0.28元/股、0.35元/股和0.45元/股。

- 市盈率(P/E): 当前股价对应2023-2025年P/E分别为29.8倍、23.6倍和18.6倍。

- 营收与净利润增长: 预计2023-2025年营业收入同比增长率分别为30.3%、27.2%和27.7%;归母净利润同比增长率分别为920.5%(基于2022年低基数)、26.2%和26.9%。

- 毛利率与ROE: 预计毛利率将从2022年的49.4%提升至2025年的57.2%;ROE将从2022年的0.9%提升至2025年的11.0%。

- 风险提示: 报告提示了医院客户投资不及预期风险和公司技术研发不及预期风险。

总结

挑战与机遇并存

创业慧康在2023年一季度面临宏观环境带来的业绩短期压力,营收和净利润均出现显著下滑。然而,公司医疗信息化业务的订单改善趋势以及新一代云化产品的成熟,预示着全年业绩有望实现复苏。这表明尽管短期挑战存在,但市场需求和公司自身产品力的提升正在逐步显现。

维持“买入”评级逻辑

公司通过与飞利浦的战略合作,以及与顶尖科研机构在AI+医疗领域的强强联合,积极布局未来增长点。特别是在AI大模型应用于医疗场景方面,公司凭借其丰富的行业数据和业务场景积累,有望在垂直领域实现突破性应用,打开新的成长空间。基于对行业景气复苏的预期和公司战略布局带来的长期增长潜力,报告维持对创业慧康的“买入”评级,并给出了积极的未来盈利预测,预计2023-2025年归母净利润将实现高速增长。

微信扫一扫-立即使用

微信扫一扫-立即使用