中心思想

业绩稳健增长与市场拓展深化

华康医疗在2022年实现了营收和归母净利润的显著增长,分别达到11.89亿元和1.02亿元,同比增幅为38.12%和25.97%。公司通过在全国范围内设立并扩充13个营销运维中心,将销售网络全面渗透至县级医疗领域,有效提升了市场覆盖率和订单获取能力。截至2023年第一季度,公司在手订单金额高达21.84亿元,其中医疗净化系统集成业务占比19.34亿元,显示出其核心业务的强劲增长势头和市场领先地位。

新业务驱动与未来增长潜力

面对国家对科学研究领域,特别是公共卫生防控救治能力建设的政策扶持,华康医疗积极响应,将实验室建设业务作为打造第二增长曲线的关键战略。公司凭借在洁净医疗净化集成领域十余年的深厚技术积累和实践经验,已组建专业实验室团队,并计划在未来二至三年内重点拓展高校科研实验室和动物实验室市场。这一战略布局有望为公司开辟新的增长空间,进一步巩固其在医疗净化和相关高技术领域的市场竞争力。

主要内容

2022年及2023年第一季度业绩概览

华康医疗于2023年4月25日发布了2022年年报,展示了公司在过去一年的强劲增长。

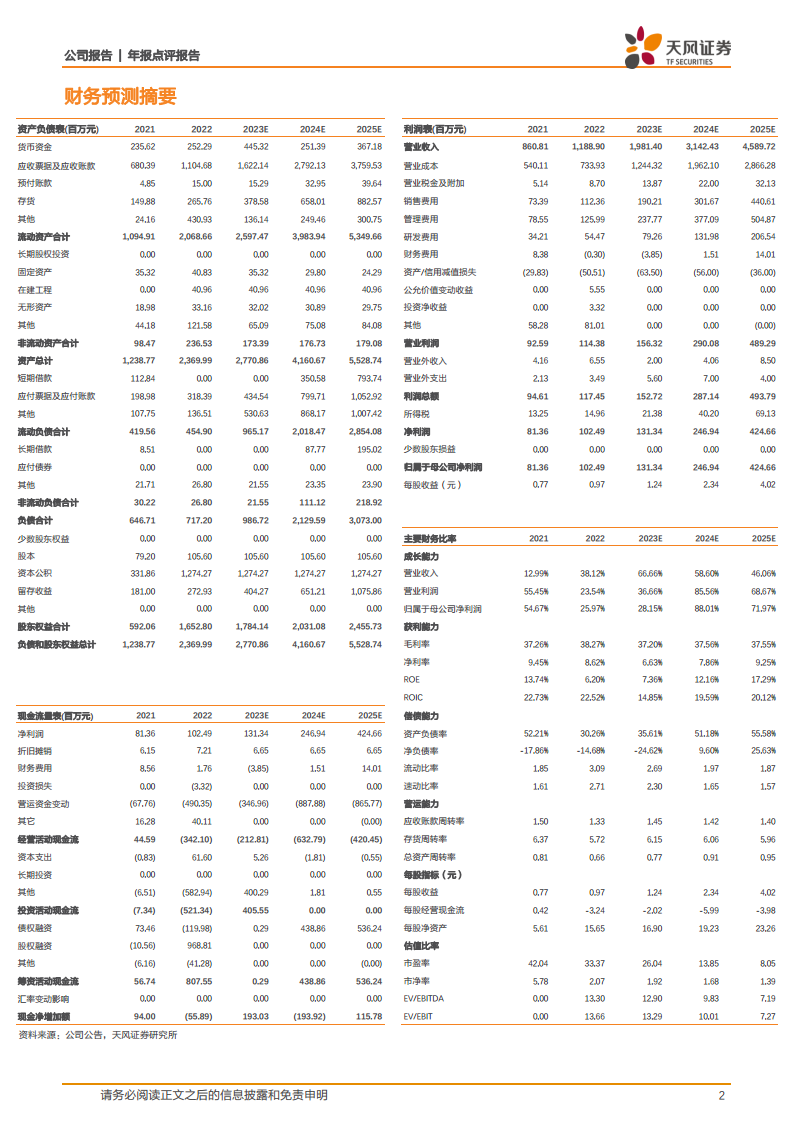

- 2022年全年业绩表现: 公司实现营业收入11.89亿元,同比增长38.12%;归属于母公司股东的净利润为1.02亿元,同比增长25.97%;扣除非经常性损益的净利润为0.90亿元,同比增长14.21%。然而,经营活动产生的现金流量净额为-3.42亿元,同比大幅下降867.16%。

- 2023年第一季度业绩: 公司在2023年第一季度实现营业收入2.40亿元,同比增长82.92%。但归属于母公司股东的净利润为-1730.95万元,同比下降101.66%,主要原因在于管理费用、销售费用以及完工项目成本的增加。

- 在手订单情况: 截至2023年第一季度末,公司在手订单金额达到21.84亿元,其中医疗净化系统集成业务的在手订单金额为19.34亿元,为未来业绩增长提供了坚实保障。

营销网络深化与订单质量提升

2022年,华康医疗在市场拓展方面取得了显著成效,实现了订单“质”与“量”的双重提升。

- 营销网络扩张: 公司在全国范围内设立并扩充了13个营销运维中心,使得营销网络触角进一步延伸。销售团队全面渗透至县级医疗领域,对全国县级及以上公立医院的医疗净化资源进行了初步摸排,实现了市场信息摸排的全覆盖。

- 市场影响力增强: 营销团队和技术团队积极分享行业新技术新趋势,并与多家知名设计院签订了“战略合作协议”,显著提升了公司的市场影响力。

- 市场份额与订单质量: 随着2022年的市场布局,公司在全国范围内的局部地区已逐步形成领先优势,市场占有率明显上升。同时,公司与一线城市(如北上广深)和知名医院(如四川大学华西医院、山东大学齐鲁医院)等优质客户建立合作,承接订单的质量得到了进一步提升。

实验室业务:第二增长曲线的战略布局

国家政策对科学研究领域的扶持为华康医疗拓展实验室建设业务提供了战略机遇。

- 政策驱动与市场需求: 我国实验室建设增长迅速,特别是《关于印发公共卫生防控救治能力建设方案的通知》强调了疾病预防控制体系现代化建设,要求地市级疾控中心重点提升实验室检验检测能力,加强实验室仪器设备升级和生物安全防护能力建设。文件明确提出,最终每省至少有一个达到生物安全三级(P3)水平的实验室,地级市至少有一个达到生物安全二级(P2)水平的实验室,这为实验室建设市场带来了巨大的增量空间。

- 公司核心优势: 华康医疗十余年来深耕洁净医疗净化集成业务,在医院净化项目实施中积累了丰富的实验室建设及改造工程经验,拥有深厚的技术储备和实践经验。

- 未来发展规划: 公司已组建专业的实验室团队,计划在未来二至三年内积极拓展实验室业务,重点发展高校科研实验室和动物实验室,有望成功打造公司的第二增长曲线。

盈利预测与投资评级

基于公司运营中心覆盖范围的不断扩大、净化系统集成业务订单规模和质量的持续提升,以及对未来人员投入的预期,天风证券对华康医疗的盈利预测进行了调整。

- 盈利预测调整: 预计2023-2025年营业收入将分别达到19.81亿元、31.42亿元和45.90亿元;归属于母公司股东的净利润将分别达到1.31亿元、2.47亿元和4.25亿元。

- 投资评级: 维持“买入”评级。

- 风险提示: 报告同时提示了行业政策风险、施工进度不及预期风险以及坏账风险。

总结

华康医疗在2022年实现了营收和净利润的稳健增长,并通过营销网络的深化拓展和订单质量的提升,巩固了其在医疗净化系统集成业务领域的市场地位。尽管2023年第一季度出现短期亏损,但公司在手订单充足,为未来业绩增长奠定了基础。更重要的是,公司积极响应国家政策导向,将实验室建设作为战略性第二增长曲线,凭借其在洁净技术领域的深厚积累,有望在高校科研和动物实验室市场取得突破。综合来看,华康医疗具备持续增长潜力,维持“买入”评级,但投资者需关注行业政策、施工进度及坏账等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用