中心思想

业绩承压下的增长潜力

金河生物在2022年面临多重因素导致的归母净利润下滑,但2023年第一季度业绩已呈现向好趋势。公司核心业务——兽用化学药品和兽用生物制品——展现出明确的增长潜力,尤其是在金霉素新建产能即将投产和牛羊布病疫苗有望获批成为大单品的背景下。

核心业务驱动与新增长点

公司通过扩大兽用化药产能以巩固金霉素的市场龙头地位,并积极推进高毛利的兽用生物制品(特别是布病疫苗)的研发和商业化,以期在动保板块实现业绩的持续高增长。尽管短期内面临下游养殖业不景气和新产品获批不及预期的风险,但长期来看,公司在产品结构优化和市场份额提升方面具备强劲动力。

主要内容

事件概述

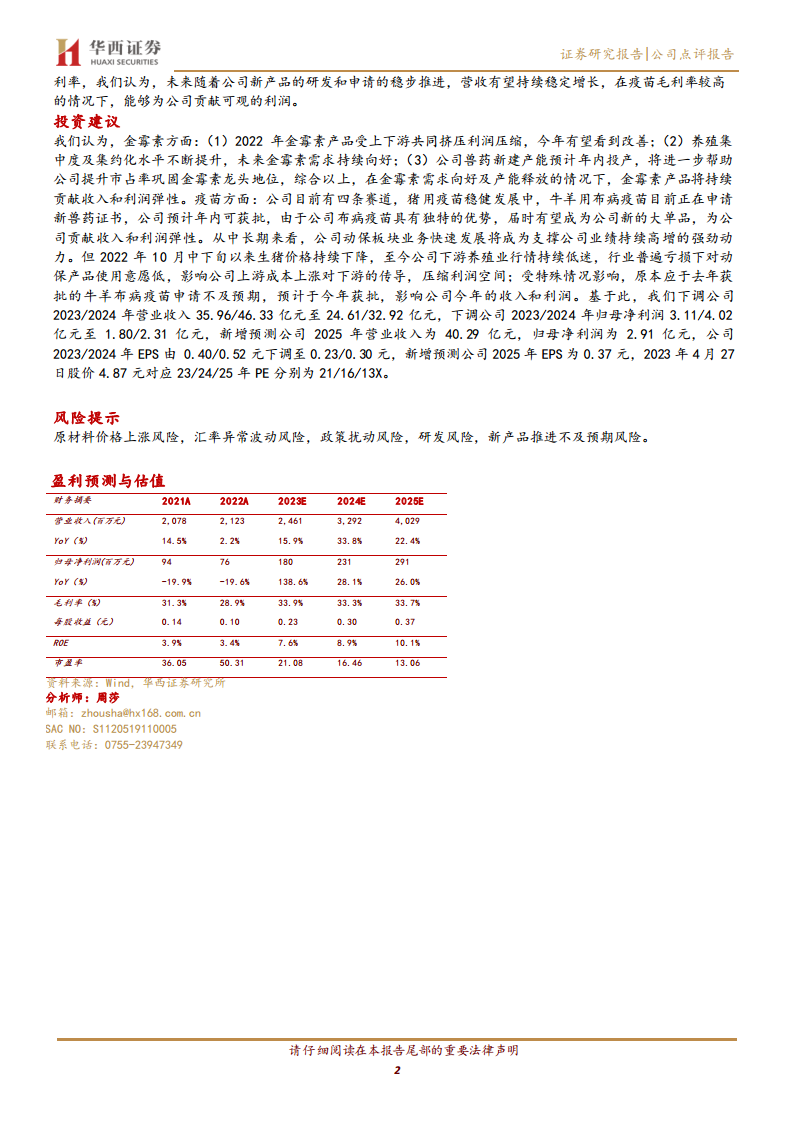

- 2023年第一季度业绩表现: 公司实现营业收入5.27亿元,同比增长1.45%;归属于上市公司股东的净利润为3692万元,同比增长16.20%,显示出业绩整体向好的趋势。

- 2022年全年业绩回顾: 公司实现营业收入21.23亿元,同比增长2.15%;归母净利润为7554.34万元,同比下降19.63%。其中,兽用化学药品营收9.84亿元(同比-7.71%),兽用生物制品营收3.30亿元(同比+13.19%),环保业务营收5.67亿元(同比+10.76%)。

分析判断

多因素影响22年归母净利下滑,2023Q1业绩整体向好

- 2022年净利润下滑原因: 主要受主产品上游原材料价格上涨、下游生猪养殖业不景气导致动保产品采购意愿降低以及美元升值带来的汇兑收益增加(但对净利润贡献有限,主要影响债权债务存量)等多重因素影响。

- 2023年第一季度业绩改善: 尽管面临挑战,公司通过内部调整和市场适应,在2023年第一季度实现了净利润的显著增长。

上下游共同挤压兽药产品利润,新建产能预计年内投产

- 兽用化学药品业务现状: 2022年兽用化学药品营收9.84亿元,同比减少7.71%,毛利率为28.07%,同比减少5.51个百分点。利润空间受上游原材料价格上涨和下游养殖业不景气双重挤压。

- 金霉素市场前景: 金霉素作为公司主产品,年产能约5.5万吨,占全球产能一半。受益于农业农村部政策调整(金霉素从饲料添加剂转变为兽药)以及养殖规模化、集约化趋势和猪价上涨预期,金霉素未来市场空间广阔。

- 新建产能规划: 公司布局土霉素、盐酸多西环素及其他新型抗生素,新建产能计划于2024年上半年投产,届时兽用化药产能在现有基础上扩大一倍,将充分保障金霉素等产品未来市场增长需求,有望进一步提升市占率并巩固龙头地位。

疫苗板块稳步向好,牛羊布病疫苗有望成为大单品

- 兽用生物制品业务表现: 2022年兽用生物制品营收3.30亿元,同比增长13.19%,毛利率为67.56%,同比减少5.06个百分点。

- 疫苗产品线: 公司兽用生物制品涵盖猪用疫苗(如猪蓝耳、猪圆环、猪支原体肺炎及圆支二联苗等,非洲猪瘟疫苗研发中)、牛羊疫苗、宠物疫苗和诊断试剂。

- 布病疫苗进展与优势: 牛羊布病疫苗正在申请新兽药证书,预计年内可获批。该疫苗具有生物安全性高、不传染人、可给孕畜使用等独特优势,内蒙基地投产后年产能约4亿绵羊头份,有望成为公司新的大单品,显著增厚营收及利润。

- 宠物疫苗: 猫用疫苗正在研发中。

- 未来展望: 随着新产品研发和申请的稳步推进,疫苗板块营收有望持续稳定增长,并以其高毛利率为公司贡献可观利润。

投资建议

- 金霉素业务: 预计2023年利润空间有望改善,养殖集中度提升将带动需求向好,新建产能投产将进一步提升市占率,持续贡献收入和利润弹性。

- 疫苗业务: 猪用疫苗稳健发展,牛羊布病疫苗凭借独特优势有望成为新的大单品,为公司带来收入和利润弹性。

- 中长期展望: 动保板块的快速发展将成为公司业绩持续高增长的强劲动力。

- 财务预测调整: 鉴于下游养殖业持续低迷和布病疫苗获批不及预期,公司下调了2023/2024年营业收入和归母净利润预测,并新增2025年预测。2023/2024年EPS分别下调至0.23/0.30元,2025年EPS为0.37元。

风险提示

- 原材料价格上涨风险

- 汇率异常波动风险

- 政策扰动风险

- 研发风险

- 新产品推进不及预期风险

总结

金河生物在2022年面临成本上升和市场需求疲软的挑战,导致归母净利润下滑,但2023年第一季度业绩已显示出积极的改善信号。公司在兽用化学药品领域,特别是金霉素,通过新建产能扩张和市场需求回暖,有望巩固其龙头地位并实现利润弹性。同时,高毛利的兽用生物制品板块,尤其是具有独特优势的牛羊布病疫苗,预计年内获批后将成为公司新的增长引擎。尽管短期内下游养殖业的低迷和新产品获批的不确定性对业绩预测造成影响,但从中长期来看,公司在动保板块的持续投入和产品创新将是支撑其业绩增长的核心驱动力。分析师基于对公司未来发展的判断,维持“买入”评级,并对未来盈利能力持乐观态度,但同时提示了多项潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用