中心思想

业绩持续增长,双轮驱动战略成效显著

三星医疗在2022年及2023年第一季度展现出强劲的财务增长,营收和归母净利润均实现显著提升。这主要得益于其医疗服务和智能配用电两大核心业务板块的协同发展。公司通过积极的并购与自建策略,在康复医疗领域实现连锁化经营,并成功推动大型综合医院升级。同时,智能配用电业务凭借订单量的快速增长和海外市场的积极拓展,为公司业绩贡献了亮眼表现。

康复医疗与海外市场拓展成为核心增长点

报告强调,康复医疗是公司医疗服务板块的核心战略方向,通过创新模式和全国连锁复制能力,有望持续贡献业绩。在智能配用电板块,海外市场收入和订单的快速增长,以及与新能源产业的深度合作,预示着该业务未来将继续保持强劲增长势头,成为公司整体业绩增长的重要引擎。

主要内容

事件概述:财务表现强劲,盈利能力显著提升

根据公司发布的2022年年报及2023年一季报,三星医疗的财务表现持续向好。

- 2022年全年业绩概览:

- 营业收入达到90.98亿元,同比增长29.55%。

- 归母净利润为9.48亿元,同比增长37.40%。

- 扣非归母净利润高达10.59亿元,同比大幅增长103.90%,显示主营业务盈利能力显著增强。

- 非经常性损益为-1.1亿元,主要受铜期货、锁汇投资损失及非流动金融资产公允价值变动损失影响。

- 2022年第四季度表现:

- 营收21.97亿元,同比增长14.49%。

- 归母净利润2.47亿元,同比激增1022.73%。

- 扣非归母净利润2.11亿元,同比增长389.04%。

- 2023年第一季度表现:

- 实现营收22.48亿元,同比增长13.42%。

- 归母净利润2.70亿元,同比增长63.84%。

- 扣非归母净利润2.66亿元,同比增长31.68%。

医疗服务板块:积极并购与自建,布局连锁化经营

- 收入与毛利率增长: 2022年医疗服务收入达到20.65亿元,同比增长50.74%,毛利率提升5.98个百分点至26.7%,显示该板块盈利能力显著增强。

- 医院等级提升与拓展: 大型综合性医院宁波明州单体年营收超10亿元,并于2023年3月顺利通过评定成为三级乙等医院,有望推动公司后续医疗产业拓展。

- 康复医院加速布局: 2022年公司新增10家康复医院,其中并购和自建各占一半,顺利达成全年股权激励目标。2023年3月,公司继续完成对衢州明州、泉州明州、余姚明州、湖州浙北和嘉兴明州康复医院的100%股权收购,预计将对公司业绩做出贡献。

- 创新康复医疗模式: 公司主要医疗战略方向是创新康复医疗模式,将ICU、康复和高氧舱深度融合,并已验证具备全国连锁扩张复制能力。

智能配用电板块:订单数量增幅较大,积极布局海外市场

- 收入稳健增长: 2022年智能配用电板块收入为68.09亿元,同比增长26.50%。其中,海外市场实现收入16.40亿元,占比24%,同比增长29.88%。

- 在手订单充足: 公司累计在手订单达到85.91亿元,同比增长28.09%。其中国内订单54.29亿元(yoy+19.24%),海外订单31.62亿元(yoy+46.79%),显示海外市场需求旺盛。

- 全球营销网络建设: 公司已在70多个国家拥有合作伙伴,海外营销网络覆盖中东、欧洲、亚太、拉美等核心国家和地区,并在巴西、印尼等国家设立合资公司,持续带动海外业务收入增长。

- 新能源市场拓展: 公司与发电央企及新能源上市公司深度合作,积极发展新能源产品,未来有望开拓新能源市场并实现持续放量。

盈利预测和投资建议:上调盈利预期,维持“增持”评级

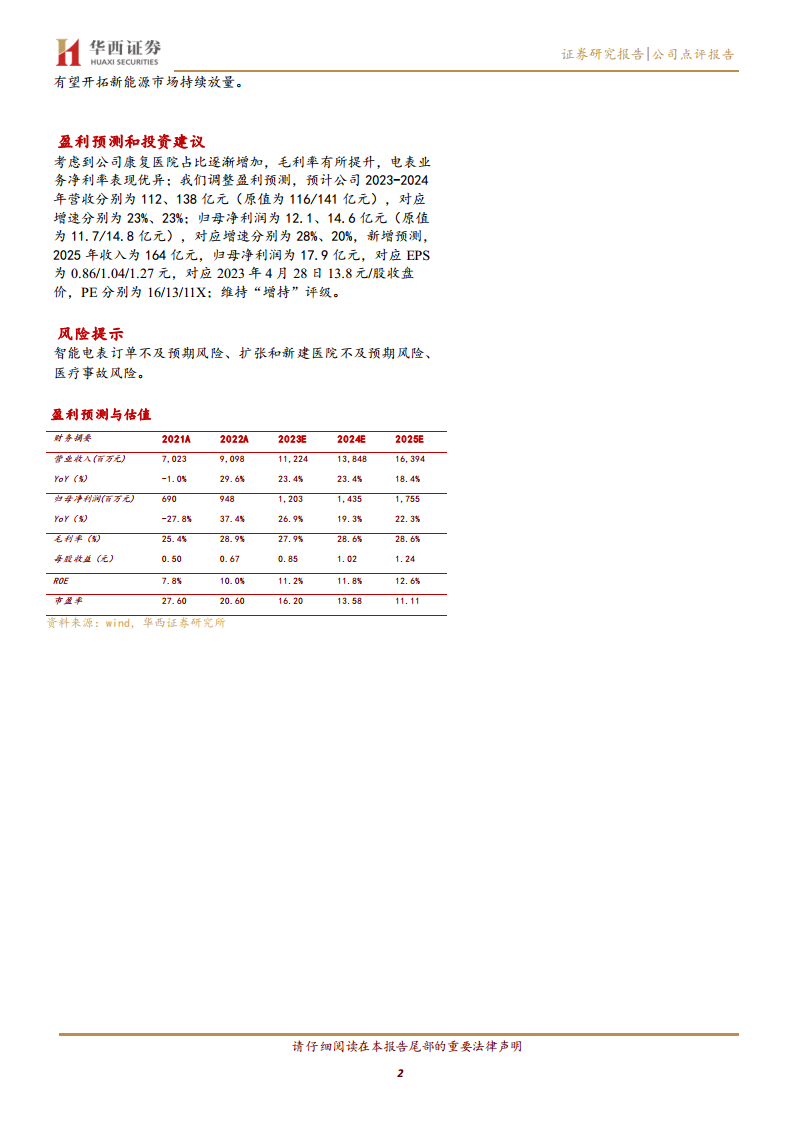

- 盈利预测调整: 考虑到康复医院占比增加带来的毛利率提升以及电表业务优异的净利率表现,华西证券调整了盈利预测。预计公司2023-2024年营收分别为112亿元和138亿元(原值为116/141亿元),对应增速分别为23%和23%。归母净利润分别为12.1亿元和14.6亿元(原值为11.7/14.8亿元),对应增速分别为28%和20%。

- 新增2025年预测: 新增预测2025年收入为164亿元,归母净利润为17.9亿元。

- 估值与评级: 对应EPS分别为0.86/1.04/1.27元,以2023年4月28日13.8元/股收盘价计算,PE分别为16/13/11X。维持“增持”评级。

风险提示

- 智能电表订单不及预期风险。

- 扩张和新建医院不及预期风险。

- 医疗事故风险。

总结

三星医疗在2022年及2023年第一季度实现了显著的业绩增长,营收和归母净利润均表现亮眼。这主要得益于其医疗服务和智能配用电两大核心业务板块的协同发展。医疗服务板块通过积极的并购与自建,尤其是在康复医疗领域的连锁化经营,以及大型综合医院的等级提升,实现了收入和毛利率的双重增长。智能配用电板块则凭借订单数量的快速增长和海外市场的积极拓展,构建了全球营销网络,并积极布局新能源市场,为公司业绩提供了强劲支撑。鉴于公司康复医院占比的增加和电表业务的优异表现,分析师上调了盈利预测,并维持“增持”评级,但同时提示了智能电表订单、医院扩张及医疗事故等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用