中心思想

业绩稳健增长与海外市场突破

迈瑞医疗在2022年及2023年第一季度均实现了超过20%的营收和归母净利润增长,展现出强劲的业绩韧性。尤其值得关注的是,公司在海外体外诊断(IVD)业务方面取得了突破性进展,成功拓展了大量高端客户和第三方连锁实验室,为未来的国际化发展奠定了坚实基础。

多元业务驱动与市场机遇把握

公司旗下生命信息与支持、体外诊断和医学影像三大核心业务板块均保持高速增长态势,其中微创外科和化学发光业务表现尤为突出。在国内市场,医疗新基建的持续推进为公司带来了巨大的增长空间;在海外市场,通过高端客户群的突破,公司有效实现了稳健增长,充分把握了国内外市场的双重机遇。

主要内容

业绩增长稳健,海外体外诊断业务取得突破性进展,维持“买入”评级

2022年及2023年第一季度财务表现

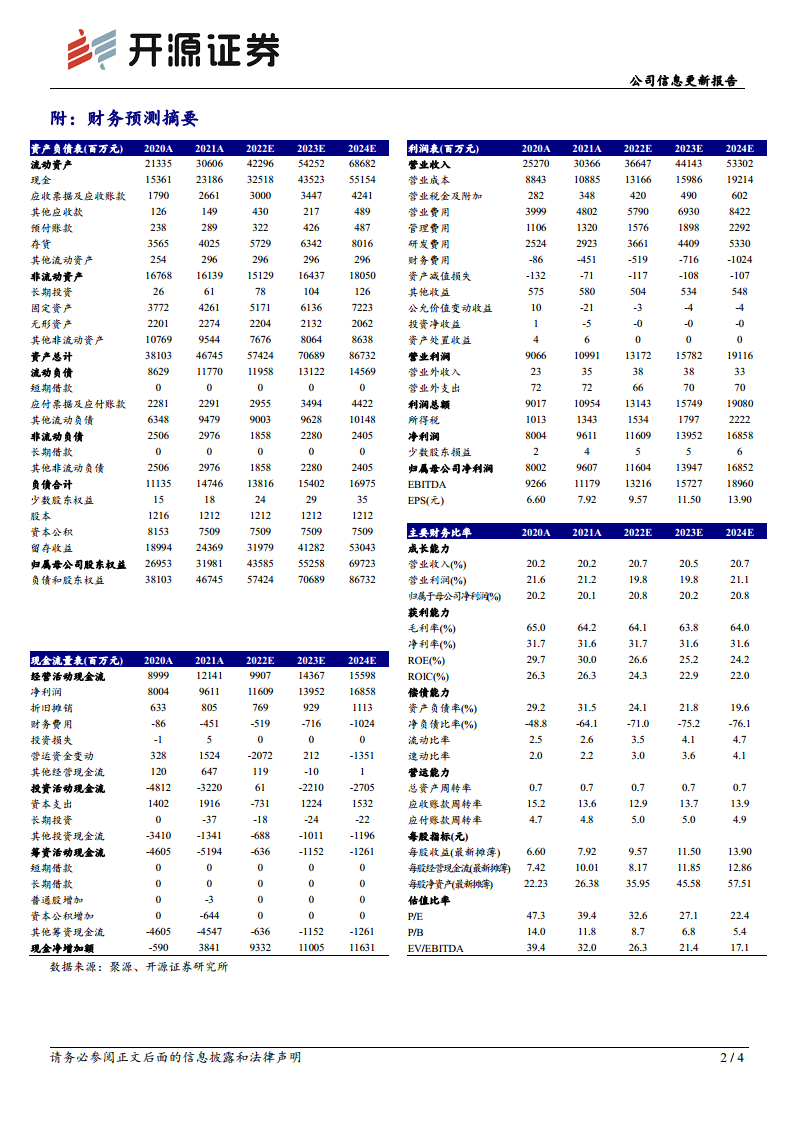

迈瑞医疗在2022年实现了稳健的财务增长。全年收入达到303.7亿元人民币,同比增长20.2%;归母净利润为96.1亿元人民币,同比增长20.1%。若剔除股份支付费用,归母净利润增长率更高达24%。扣除非经常性损益后的净利润为95.3亿元人民币,同比增长21.3%。进入2023年第一季度,公司继续保持强劲增长势头,实现收入83.6亿元人民币,同比增长20.5%;归母净利润25.7亿元人民币,同比增长22.1%。同样,剔除股份支付费用后,归母净利润增长26%;扣非净利润为25.3亿元人民币,同比增长22.1%。这些数据均符合市场预期,显示出公司持续的盈利能力和增长潜力。

盈利预测调整与投资评级

基于最新的财务报告数据,开源证券对迈瑞医疗的盈利预测进行了微调,略微下调了2023-2024年的预测值,并新增了2025年的预测。预计2023年至2025年,公司归母净利润将分别达到116.0亿元、139.5亿元和168.5亿元人民币(原预测2023-2024年分别为116.9亿元和141.2亿元)。对应的每股收益(EPS)预计分别为9.57元、11.50元和13.90元。按照当前股价计算,对应的市盈率(PE)分别为32.6倍、27.1倍和22.4倍。鉴于公司业绩的稳健性和可持续性,开源证券维持对迈瑞医疗的“买入”投资评级。

各业务板块保持高速增长,微创外科和化学发光表现亮眼

生命信息与支持业务表现

2022年,迈瑞医疗的生命信息与支持业务收入达到134.0亿元人民币。其中,微创外科业务表现尤为突出,增速超过60%,硬镜业务增速更是超过90%。这一显著增长主要得益于国内医疗新基建项目的持续开展,以及公司在海外高端客户群中的成功突破。这表明公司在该领域的产品竞争力及市场拓展能力均处于领先地位。

体外诊断(IVD)业务亮点

体外诊断业务在2022年实现收入102.6亿元人民币。国内市场方面,装机量持续保持高位数增长,且海肽整合工作进一步深化,提升了业务协同效应。在海外市场,IVD业务取得了突破性进展,成功突破了300家全新的高端客户,并有超过120家现有客户实现了更多产品的横向突破,扩大了市场份额和产品覆盖。化学发光业务表现尤为亮眼,全年收入超过30亿元人民币。尽管试剂放量受到国内疫情影响,但装机工作仍稳步推进,2022年国内新增装机2050台,海外新增2140台,显示出强大的市场渗透能力。

医学影像业务进展

医学影像业务在2022年贡献了64.6亿元人民币的收入。公司在中高端超声产品领域表现出色,在海外高端客户群中实现了快速突破。这反映了迈瑞医疗在高端医疗设备研发和国际市场拓展方面的实力。

国内新基建引领增长,海外体外诊断业务取得突破性进展

国内市场增长驱动力

2022年,迈瑞医疗的国内收入达到186.7亿元人民币,同比增长22.3%。这一增长主要受益于国内医疗新基建项目的持续放量。截至2022年底,国内医疗新基建待释放的市场空间超过245亿元人民币,为公司提供了巨大的增长潜力。此外,2022年底至2023年初,国内ICU订单的大幅增长,直接推动了2023年第一季度生命信息与支持板块的高速增长。自2月份以来,体外诊断试剂和医学影像设备的采购需求也呈现逐步复苏的趋势,预示着国内市场将继续为公司业绩增长提供强劲动力。

海外市场拓展成果

海外市场在2022年为公司贡献了117.0亿元人民币的收入,同比增长16.9%。其中,北美和发展中国家市场的增长尤为迅速。在海外市场拓展中,公司通过高端客户突破策略,实现了稳健增长。特别是在体外诊断(IVD)业务方面,公司在海外成功突破了近70家第三方连锁实验室,这标志着2022年成为迈瑞医疗体外诊断业务在海外高端连锁实验室实现批量突破的元年,具有里程碑意义。

风险提示

尽管迈瑞医疗展现出强劲的增长势头,但仍面临一些潜在风险。主要包括:医疗新基建与海外采购不及预期的风险,这可能影响公司在国内外的订单获取和收入增长;以及集采(集中采购)超预期风险,若集采政策力度超出预期,可能对公司产品的价格和毛利率造成压力。

总结

迈瑞医疗在2022年及2023年第一季度均实现了稳健的业绩增长,营收和归母净利润均保持20%以上的增速,充分展现了其作为医疗器械龙头的强大市场竞争力。公司在生命信息与支持、体外诊断和医学影像三大核心业务板块均表现出色,特别是微创外科和化学发光业务增长亮眼。

在国内市场,医疗新基建的持续推进为公司提供了超过245亿元的待释放市场空间,并带动了ICU订单和设备采购的显著增长。在海外市场,公司通过成功突破300家全新高端客户和近70家第三方连锁实验室,尤其是在体外诊断领域,实现了突破性进展,标志着其国际化战略的成功落地。

尽管面临医疗新基建和海外采购不及预期以及集采等潜在风险,迈瑞医疗凭借其多元化的业务布局、持续的技术创新和高效的市场拓展能力,预计未来仍将保持稳健可持续的增长态势。开源证券维持“买入”评级,反映了市场对其长期发展潜力的认可。

微信扫一扫-立即使用

微信扫一扫-立即使用