中心思想

创新驱动与国际化加速

君实生物在2023年第一季度虽面临营收短期下滑,但其核心观点明确指出,公司正通过新适应症和新产品的接连申报,加速推进创新和国际化战略。多款在研产品取得关键性临床进展,并积极拓展海外市场,预示着公司未来增长的强劲动力。

短期承压,全年趋势向好

尽管2023年第一季度业绩受到高基数效应、前期技术许可收入减少以及院端诊疗量下降等因素影响,导致营收同比下滑59.47%至2.55亿元,归母净利润亏损扩大至-5.43亿元,但公司通过管理费用同比下降36.74%展现了降本增效的成果。随着医院诊疗量的恢复、新适应症的持续拓展和新产品的有序申报,预计公司全年业绩将呈现向好趋势。

主要内容

2023年第一季度财务表现分析

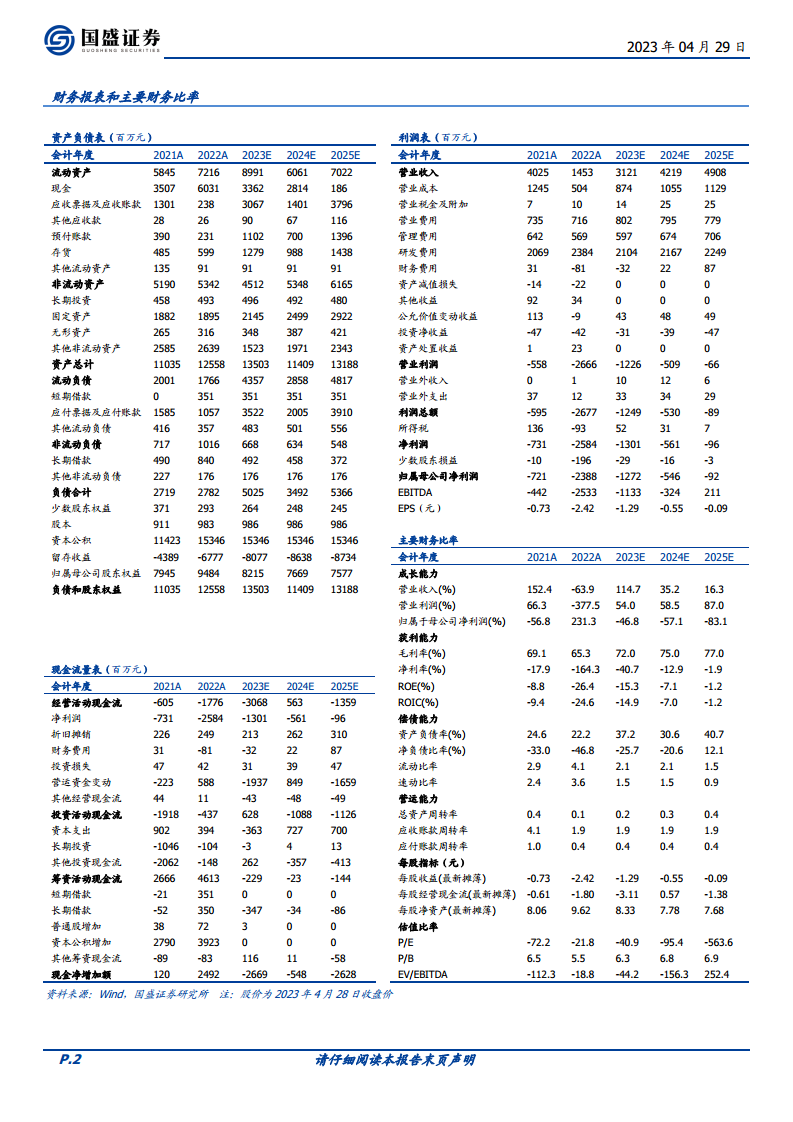

君实生物2023年第一季度实现营业收入2.55亿元,同比大幅下滑59.47%。归母净利润为-5.43亿元,相较2022年同期的-3.96亿元亏损有所扩大;扣非后归母净利润为-5.59亿元,2022年同期为-4.30亿元。每股收益(EPS)为-0.55元。营收下滑主要原因包括2022年同期基数较高(包含TIGIT单抗授权Coherus技术许可收入3500万美元及礼来支付埃特司韦单抗海外特许权收入),以及2023年1月院端诊疗量下降对核心产品销售的压制。利润端亏损增加则主要由于研发投入的增加。值得注意的是,公司管理费用同比下降36.74%,显示出良好的成本控制能力。

核心产品销售与新适应症拓展

公司目前已有4款产品实现商业化,覆盖抗肿瘤、抗感染、自身免疫三大疾病领域。

- 特瑞普利单抗: 2023年第一季度销售收入达1.96亿元,同比增长77.84%,表现强劲。其用于可手术非小细胞肺癌围手术期治疗、晚期三阴性乳腺癌治疗、晚期肾细胞癌一线治疗的3项III期注册临床均达到主要研究终点。此外,联合化疗围手术期治疗并单药作为辅助治疗后巩固治疗可切除III期非小细胞肺癌的补充生物制品上市申请(sBLA)已获受理。

- 阿达木单抗: 第一季度销售收入为2908万元。公司已增加“原液车间二原液生产线二”作为原液生产车间和生产线,进一步扩充了产能。

- 氢溴酸氘瑞米德韦(VV116): 第一季度销售收入为1150万元。该产品已获得NMPA附条件批准上市,用于轻中度COVID-19感染成年患者治疗,并已开出首张处方并临时性纳入医保支付范围。

创新管线关键进展与国际化布局

公司多款产品在2023年初取得突破性进展,并积极推进国际化战略:

- PCSK9单抗: 治疗原发性高胆固醇血症和混合型高脂血症的2项III期临床均达到主要研究终点。其用于原发性高胆固醇血症(包括杂合子型家族性和非家族性)和混合型血脂异常、成人或12岁以上青少年的纯合子型家族性高胆固醇血症的生物制品上市申请(BLA)已获NMPA受理。

- PARP抑制剂: 单药用于FIGO III/IV期上皮性卵巢癌、输卵管癌或原发性腹膜癌患者对一线含铂化疗达到完全或部分缓解后维持治疗的III期临床期中分析达到主要研究终点。

- 新产品获批临床: JS401(ANGPTL3 siRNA)用于高脂血症;JS010(CGRP单抗)用于成人偏头痛预防性治疗,均已获批临床。

- 创新国际化推进: 特瑞普利单抗联合顺铂和吉西他滨用于局部复发或转移性鼻咽癌一线治疗、联合紫杉醇和顺铂用于不可切除局部晚期/复发或转移性食管鳞癌一线治疗的BLA已获英国MHRA受理。此外,公司与康联达生技就特瑞普利单抗在东南亚9国的开发和商业化达成合作。

未来展望与盈利预测

展望2023年,公司预计将迎来多个里程碑:

- 特瑞普利单抗有望通过FDA审评上市,EMA完成上市批准前检查,国际化进程加速。

- BTLA单抗有望在2023年底推进至III期注册临床研究阶段,印证公司first-in-class创新能力。

- 特瑞普利单抗一线TNBC、一线RCC适应症以及PARP抑制剂有望提交上市申请。

- IL-17A有望推进至3期临床研究阶段,ANGPTL3 siRNA、PD-1×VEGF双抗等新分子类型有望启动临床研究。

根据盈利预测,公司2023-2025年收入预计分别为31.21亿元、42.19亿元、49.08亿元,同比增长分别为114.7%、35.2%、16.3%。归母净利润预计分别为-12.72亿元、-5.46亿元、-0.92亿元,对应EPS分别为-1.29元、-0.55元、-0.09元。考虑到Omicron传播力,VV116的商业化将为公司带来较大的收入弹性。国盛证券维持“买入”评级。

总结

君实生物在2023年第一季度面临营收短期下滑和亏损扩大的挑战,主要受高基数效应、技术许可收入减少及市场环境影响。然而,公司在创新研发和国际化方面取得了显著进展,多款核心产品的新适应症持续拓展,在研管线关键节点突破,特别是特瑞普利单抗的国际化进程加速。管理费用下降显示出公司在成本控制方面的努力。展望全年,随着医院诊疗恢复和创新产品的逐步上市,公司业绩有望实现强劲反弹,并迎来多个重要的国际化和临床里程碑,长期发展趋势向好。

微信扫一扫-立即使用

微信扫一扫-立即使用