中心思想

业绩强劲增长与结构优化

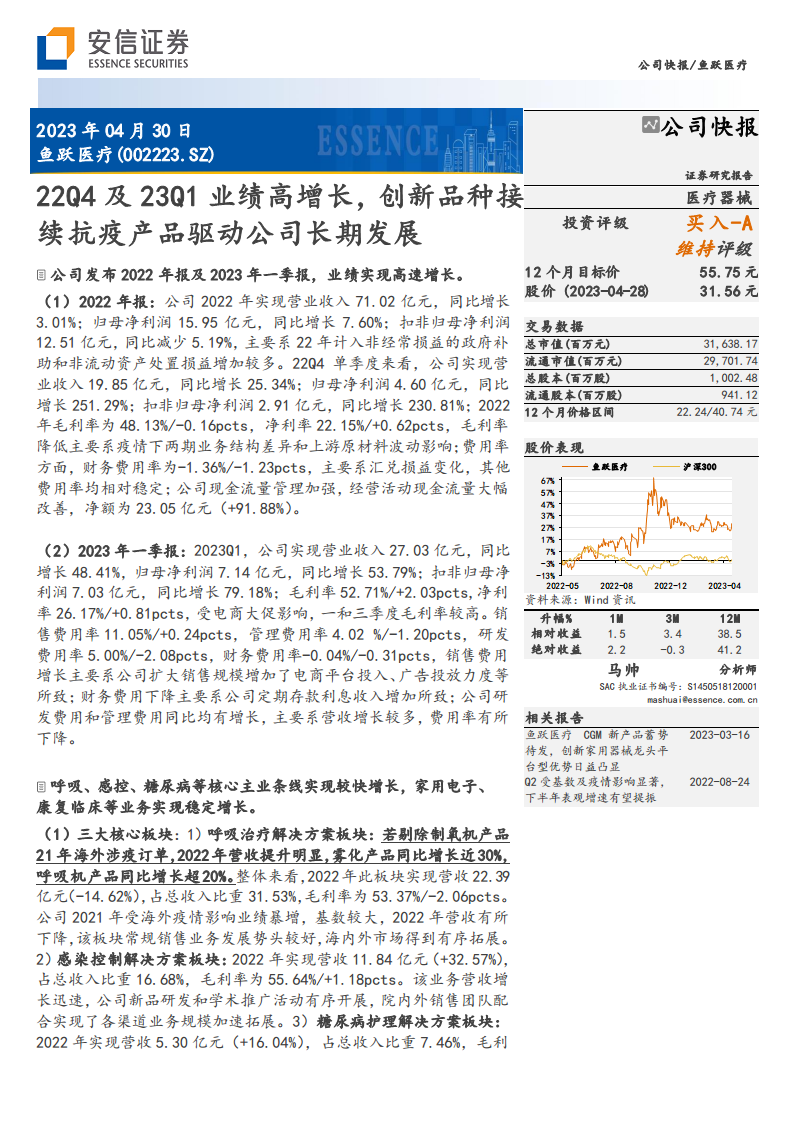

鱼跃医疗在2022年第四季度及2023年第一季度展现出显著的业绩增长势头,尤其是一季度营收同比增长48.41%,归母净利润同比增长53.79%,扣非归母净利润同比增长79.18%,远超2022年全年增速,表明公司已成功摆脱疫情产品高基数影响,进入新的高速增长周期。同时,毛利率和净利率在2023年一季度均有提升,反映了公司产品结构优化和经营效率的显著改善。

创新驱动与多元化布局

公司通过持续的研发投入和产品创新,特别是在糖尿病护理领域,新一代CGM产品安耐糖AnytimeCT3的获证,其MARD值达到国际一线水平,有望成为公司新的业绩增长点。此外,公司在呼吸治疗、感染控制、家用电子检测、康复及临床器械等多个核心及新兴业务板块均保持稳健发展或快速增长,显示出其多元化的业务布局和平台型优势,有效分散了单一产品或市场波动的风险,为公司长期发展奠定坚实基础。

主要内容

2022年及2023年一季度财务表现

- 2022年年度业绩回顾

鱼跃医疗2022年实现营业收入71.02亿元,同比增长3.01%;归母净利润15.95亿元,同比增长7.60%。扣非归母净利润为12.51亿元,同比减少5.19%,主要系当年计入非经常性损益的政府补助和非流动资产处置损益增加较多。2022年第四季度单季表现亮眼,实现营业收入19.85亿元,同比增长25.34%;归母净利润4.60亿元,同比大幅增长251.29%;扣非归母净利润2.91亿元,同比增长230.81%。全年毛利率为48.13%,净利率为22.15%,经营活动现金流量净额达23.05亿元,同比增长91.88%,显示出公司现金流管理能力的显著提升。

- 2023年一季度业绩亮点

2023年第一季度,公司业绩实现高速增长,营业收入达到27.03亿元,同比增长48.41%;归母净利润7.14亿元,同比增长53.79%;扣非归母净利润7.03亿元,同比增长79.18%。毛利率提升至52.71%(同比+2.03pcts),净利率为26.17%(同比+0.81pcts),主要受益于电商大促和产品结构优化。销售费用率因销售规模扩大和电商平台投入增加而略有上升,但管理费用率和研发费用率均有所下降,财务费用率因利息收入增加而进一步降低,显示出良好的费用控制和规模效应。

核心业务板块发展态势

- 呼吸治疗解决方案

2022年该板块实现营收22.39亿元,同比下降14.62%,占总收入比重31.53%。毛利率为53.37%。营收下降主要受2021年海外疫情订单高基数影响,但常规销售业务发展势头良好,雾化产品同比增长近30%,呼吸机产品同比增长超20%,海内外市场拓展有序。

- 感染控制解决方案

2022年营收达11.84亿元,同比增长32.57%,占总收入比重16.68%。毛利率为55.64%,同比增长1.18pcts。该业务营收增长迅速,得益于新品研发、学术推广以及院内外销售团队的协同拓展。

- 糖尿病护理解决方案

2022年营收5.30亿元,同比增长16.04%,占总收入比重7.46%。毛利率为60.85%。公司产品迭代和新品研发推进迅速,持续深化院内外市场拓展,市占率和客户群实现良好增长。

其他业务板块表现

- 家用电子检测及体外诊断

2022年营收15.21亿元,同比增长5.06%,占总收入比重21.42%。毛利率为46.22%。体温、血氧等主要产品渗透率不断提升,保持快速发展趋势。

- 康复及临床器械

2022年营收14.08亿元,同比增长14.70%,占总收入比重19.83%。毛利率为33.29%,同比大幅提升10.56pcts。

- 急救板块

2022年营收1.51亿元,同比下降17.33%,占总收入比重2.13%。毛利率为27.07%。营收受国际芯片供应短缺影响,但原有机型芯片更换和软件升级高效推进,M600的ADE新机已获国产注册证,且子公司迅捷医疗引入腾讯作为战略投资者,有望助力AED业务发展。

持续血糖监测(CGM)新产品CT3获批与市场潜力

2023年3月15日,公司新一代血糖产品安耐糖AnytimeCT3获得注册证,并在3月11日中国首届糖尿病先进技术与治疗大会上亮相。临床试验数据显示,安耐糖的MARD值为9.07%,已达到国际一流CGM系统的水平。公司2021年首次购进CGM产品的医院在2022年整体复购率有所提升,且CGM入院速度加快。CT3的上市将有助于公司更好地参与医院招标项目,同时其免校准特性也将有力推动公司CGM业务在院外市场的发展,有望成为公司新的增长点。

投资建议与风险提示

- 投资建议

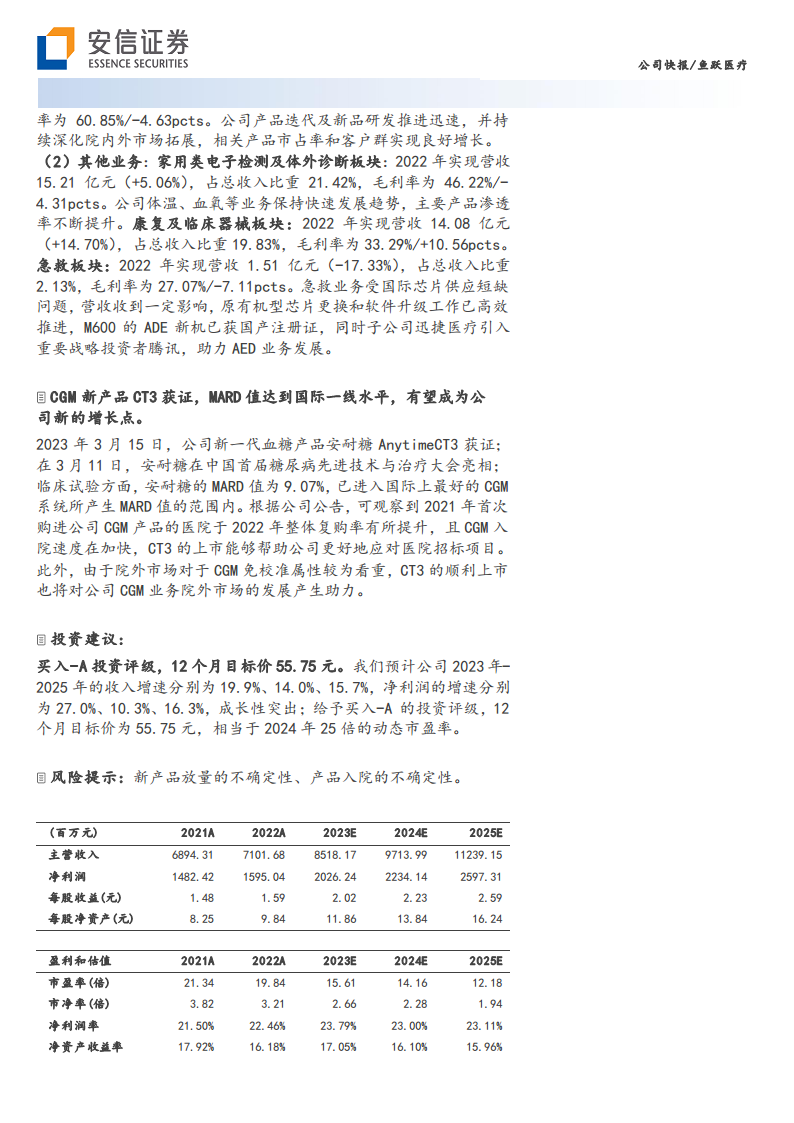

安信证券维持鱼跃医疗“买入-A”投资评级,并给予12个月目标价55.75元。预计公司2023年至2025年收入增速分别为19.9%、14.0%、15.7%,净利润增速分别为27.0%、10.3%、16.3%,成长性突出。目标价相当于2024年25倍动态市盈率。

- 风险提示

报告提示了新产品放量的不确定性以及产品入院的不确定性等潜在风险。

总结

鱼跃医疗在2022年第四季度和2023年第一季度展现出强劲的业绩增长势头,尤其是一季度营收和净利润均实现高速增长,表明公司已成功克服疫情高基数影响,进入新的发展阶段。公司在呼吸治疗、感染控制和糖尿病护理等核心业务板块保持稳健或快速增长,并通过持续的产品创新,如新一代CGM产品CT3的获批,为未来发展注入了新的动力。尽管部分业务(如急救)受到外部因素影响,但公司通过技术升级和战略合作积极应对。整体来看,鱼跃医疗凭借多元化的业务布局、持续的研发投入和市场拓展,展现出良好的成长性和盈利能力,未来发展值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用