中心思想

业绩显著反弹与市场领导地位

翔宇医疗在2022年业绩承压后,于2023年第一季度实现了超预期的强劲增长,营收同比增长68.25%,归母净利润同比增长298.99%,扣非净利润同比增长549.98%。这一显著反弹标志着公司业绩拐点的到来,主要得益于其在康复医疗器械细分赛道的领军地位、持续的新产品研发投入、营销网络布局的加强以及康复医疗市场需求的增长。公司凭借齐全的产品线和提供一体化解决方案的能力,有望充分受益于医疗机构康复中心的建设和升级,展现出巨大的发展潜力。

核心竞争力与长期发展战略

公司建立了完善的研发体系,具备出众的产业化能力,能够将核心技术高效转化为多样化的产品并实现大规模量产。同时,公司拥有强大的渠道销售能力,通过覆盖31个省级行政区域的营销团队和代理商网络,实现了广泛的终端客户积累。为支撑长期发展,翔宇医疗持续加大科技人才培养和研发投入,2022年研发人员数量达到434人,研发投入同比增长34.70%,并累计获得1251项专利和241项医疗器械注册证/备案凭证,不断丰富产品系列,提升综合竞争力。

主要内容

2022年业绩承压与2023Q1强劲反弹

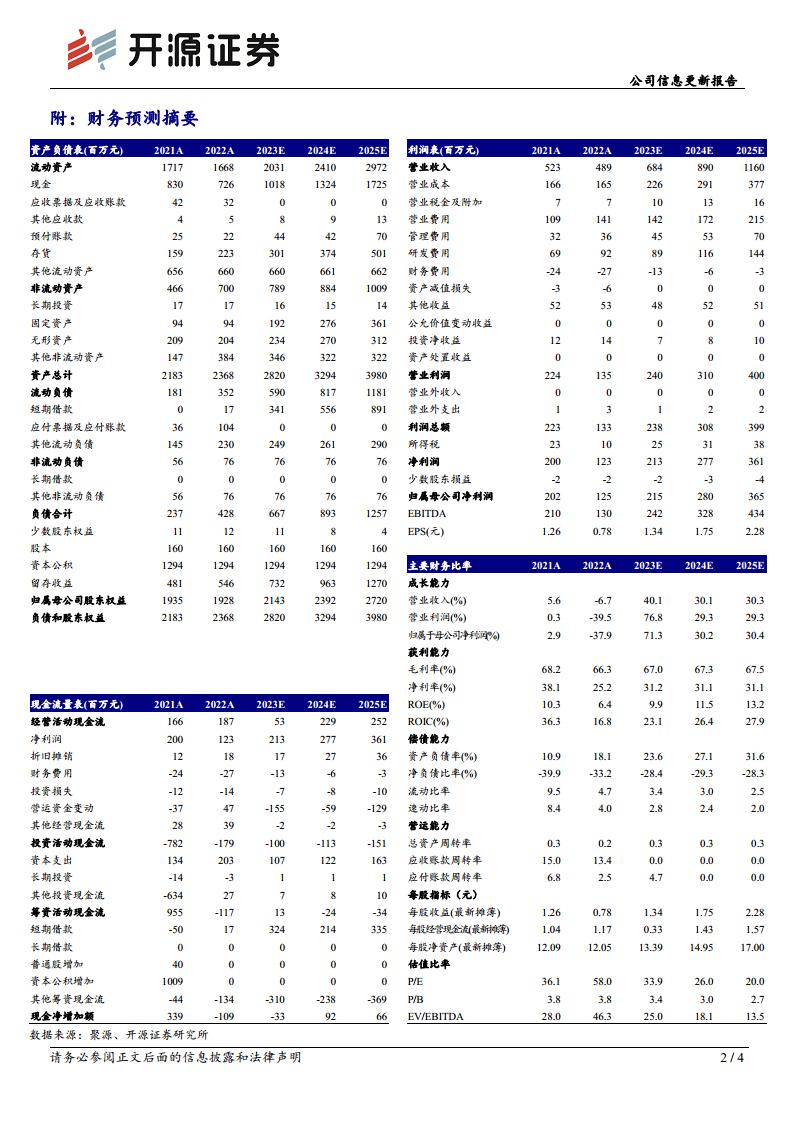

翔宇医疗在2022年面临业绩压力,全年实现营业收入4.89亿元,同比下降6.68%;归属于母公司股东的净利润为1.25亿元,同比大幅下降37.85%;扣除非经常性损益的净利润为0.78亿元,同比下降48.76%。然而,进入2023年第一季度,公司业绩实现超预期增长,营业收入达到1.43亿元,同比增长68.25%;归母净利润为0.38亿元,同比激增298.99%;扣非净利润为0.33亿元,同比飙升549.98%。这一强劲反弹主要归因于公司对新产品研发的持续重视、康复产品线的不断丰富、营销网络布局和体系建设的加强,以及宏观经济因素解除后康复医疗市场需求的增长,从而带动了销售订单的显著增加。鉴于公司作为康复医疗器械细分赛道领军企业的地位及其发展潜力,开源证券上调了对公司2023-2025年的盈利预测,预计归母净利润分别为2.15亿元(原2.13亿元)、2.80亿元(原2.44亿元)和3.65亿元,当前股价对应P/E分别为33.9倍、26.0倍和20.0倍,并维持“买入”评级。

强大的产业化、销售与客户积累能力

翔宇医疗构建了完善的研发体系,使其能够有效地将核心技术转化为不同系列、不同型号的康复医疗产品,并具备大规模量产的能力。基于丰富的产品结构,公司不仅能为康复医院等机构提供多样化的康复医疗器械产品,还能提供配套的一体化临床康复解决方案及后续专业的技??支持服务。在市场拓展方面,公司建立了庞大且完备的渠道销售网络,在国内31个省级行政区域拥有近700人的营销团队和500余家代理商,确保了较高的市场区域覆盖率和广泛的终端客户积累。

持续高研发投入与技术创新

公司高度重视研发工作,持续加大科技人才培养和引进力度,为公司的长足发展储备力量。截至2022年,公司研发人员总数达到434人,占员工总数的25.48%,研发人员数量持续提升。研发投入力度也呈稳步增长态势,2022年研发投入达到9,240.91万元,同比增长34.70%。通过持续的研发投入,公司在专利等核心技术方面不断取得突破,累计获得专利1251项。此外,公司新增医疗器械注册证/备案凭证61项,累计获得241项,极大地丰富了公司产品系列,显著提高了公司的综合竞争力。

风险因素

尽管公司前景乐观,但仍存在潜在风险。主要风险包括综合医院康复科建设进度可能低于预期,这可能影响公司产品的市场需求;以及公司新产品推广效果可能不及预期,从而影响其市场份额和盈利能力。

总结

翔宇医疗在经历2022年业绩承压后,于2023年第一季度实现了营收和净利润的超预期增长,标志着公司业绩迎来重要拐点。这一积极表现得益于公司在康复医疗器械领域的领先地位、持续的研发创新、完善的产业化能力以及强大的销售网络。公司通过加大研发投入,不断丰富产品线并积累核心技术,为未来的持续增长奠定了坚实基础。尽管面临综合医院康复科建设不及预期和新产品推广风险,但开源证券基于上调的盈利预测,维持了对翔宇医疗的“买入”评级,体现了对其长期发展潜力的认可。

微信扫一扫-立即使用

微信扫一扫-立即使用