中心思想

业绩稳健增长,非疫情产品驱动公司发展

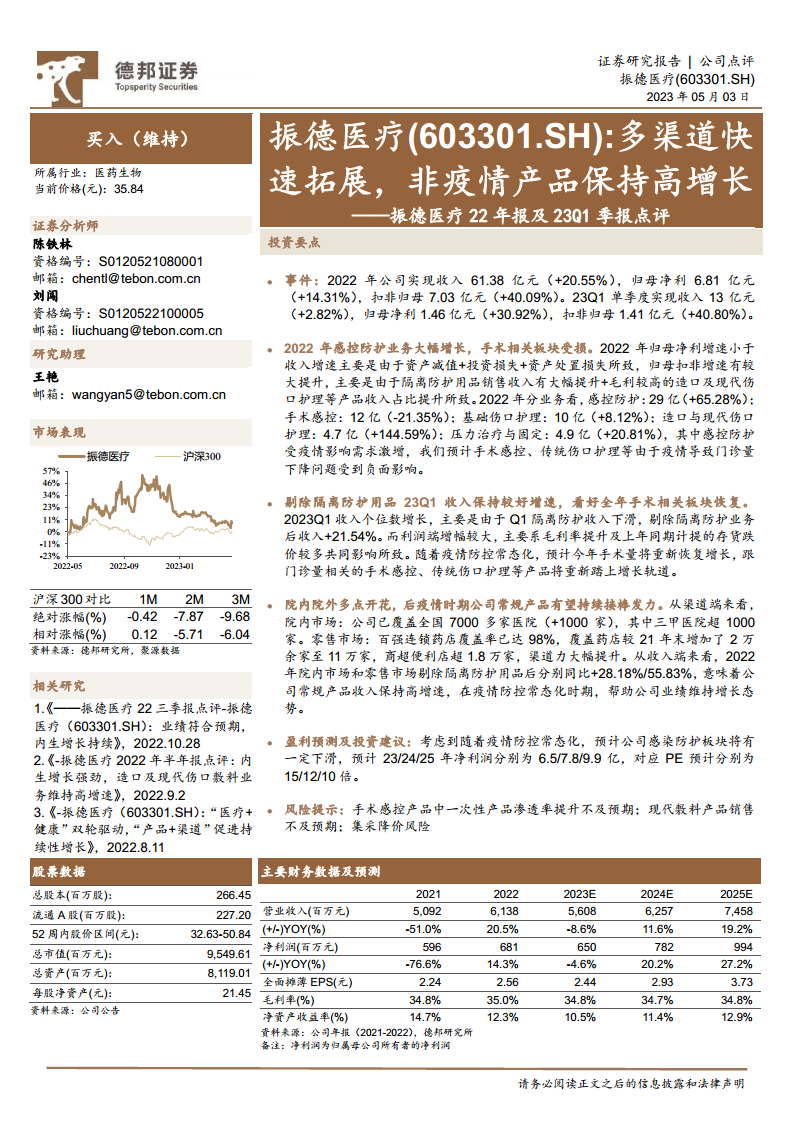

振德医疗在2022年及2023年第一季度展现出稳健的经营业绩,尤其在剔除疫情相关产品后,常规业务实现了显著增长。2022年公司实现营业收入61.38亿元,同比增长20.55%;归母净利润6.81亿元,同比增长14.31%;扣非归母净利润7.03亿元,同比大幅增长40.09%。2023年第一季度,尽管整体收入增速放缓至2.82%,但剔除隔离防护业务后,收入同比增长高达21.54%,归母净利润和扣非归母净利润分别实现30.92%和40.80%的强劲增长,主要得益于毛利率提升及存货跌价准备减少。这表明公司已成功从疫情驱动转向常规产品驱动的增长模式,内生增长动力强劲。

渠道深化与产品结构优化并举,构筑长期竞争力

公司通过持续深化院内和零售渠道布局,显著提升了市场覆盖率和渗透率。截至2022年末,公司已覆盖全国7000多家医院(新增1000家),其中三甲医院超1000家;零售市场覆盖百强连锁药店98%,药店总数增至11万家(新增2万余家),并拓展至1.8万家商超便利店。在产品结构方面,造口与现代伤口护理等高毛利产品收入实现144.59%的爆发式增长,其收入占比提升有效优化了整体盈利能力。随着疫情防控常态化,手术量恢复增长,公司在手术感控、传统伤口护理等常规产品领域的市场份额和盈利能力有望进一步提升,为公司长期发展奠定坚实基础。

主要内容

业绩表现与驱动因素分析

2022年,振德医疗实现营业收入61.38亿元,同比增长20.55%;归属于上市公司股东的净利润为6.81亿元,同比增长14.31%;扣除非经常性损益后的归母净利润为7.03亿元,同比大幅增长40.09%。报告指出,2022年归母净利润增速低于收入增速,主要受资产减值、投资损失及资产处置损失等非经常性因素影响。然而,扣非归母净利润的显著提升,则主要归因于隔离防护用品销售收入的大幅增长以及毛利率较高的造口及现代伤口护理等产品收入占比的提升。

进入2023年第一季度,公司实现营业收入13亿元,同比增长2.82%。尽管整体收入增速放缓,但剔除隔离防护业务后,常规产品收入同比增长高达21.54%,显示出强劲的内生增长动力。同期,归母净利润达到1.46亿元,同比增长30.92%;扣非归母净利润为1.41亿元,同比增长40.80%。利润端的显著增长主要得益于毛利率的提升以及上年同期计提的存货跌价准备较多所致。随着疫情防控常态化,预计全年手术量将恢复增长,与门诊量相关的手术感控、传统伤口护理等常规产品有望重新步入增长轨道。

核心业务板块发展态势

2022年,公司各业务板块表现分化:

- 感控防护业务:实现收入29亿元,同比增长65.28%,主要受疫情影响需求激增。

- 手术感控业务:实现收入12亿元,同比下降21.35%,受疫情导致门诊量下降的负面影响。

- 基础伤口护理业务:实现收入10亿元,同比增长8.12%。

- 造口与现代伤口护理业务:实现收入4.7亿元,同比爆发式增长144.59%,该类产品毛利较高,对公司盈利能力提升贡献显著。

- 压力治疗与固定业务:实现收入4.9亿元,同比增长20.81%。

报告分析,手术感控和传统伤口护理等板块在2022年受到疫情导致门诊量下降的负面影响。展望未来,随着疫情防控常态化,预计手术量将恢复增长,这些受损板块有望重新踏上增长轨道。造口与现代伤口护理等高毛利产品的持续高速增长,将进一步优化公司产品结构,提升整体盈利水平。

市场渠道拓展成效显著

公司在院内和院外市场均实现了多点开花,渠道力大幅提升,为后疫情时期常规产品持续发力奠定了基础。

- 院内市场:公司已覆盖全国7000多家医院,较2021年末增加了1000家,其中三甲医院覆盖数量已超过1000家。

- 零售市场:百强连锁药店覆盖率已达98%,覆盖药店总数较2021年末增加了2万余家,达到11万家。此外,公司还拓展了商超便利店渠道,覆盖数量超过1.8万家。

从收入端来看,2022年院内市场和零售市场在剔除隔离防护用品后,分别实现了28.18%和55.83%的同比高增长。这充分表明公司常规产品收入保持高增速,在疫情防控常态化时期,有效支撑了公司业绩的持续增长。

财务预测与估值展望

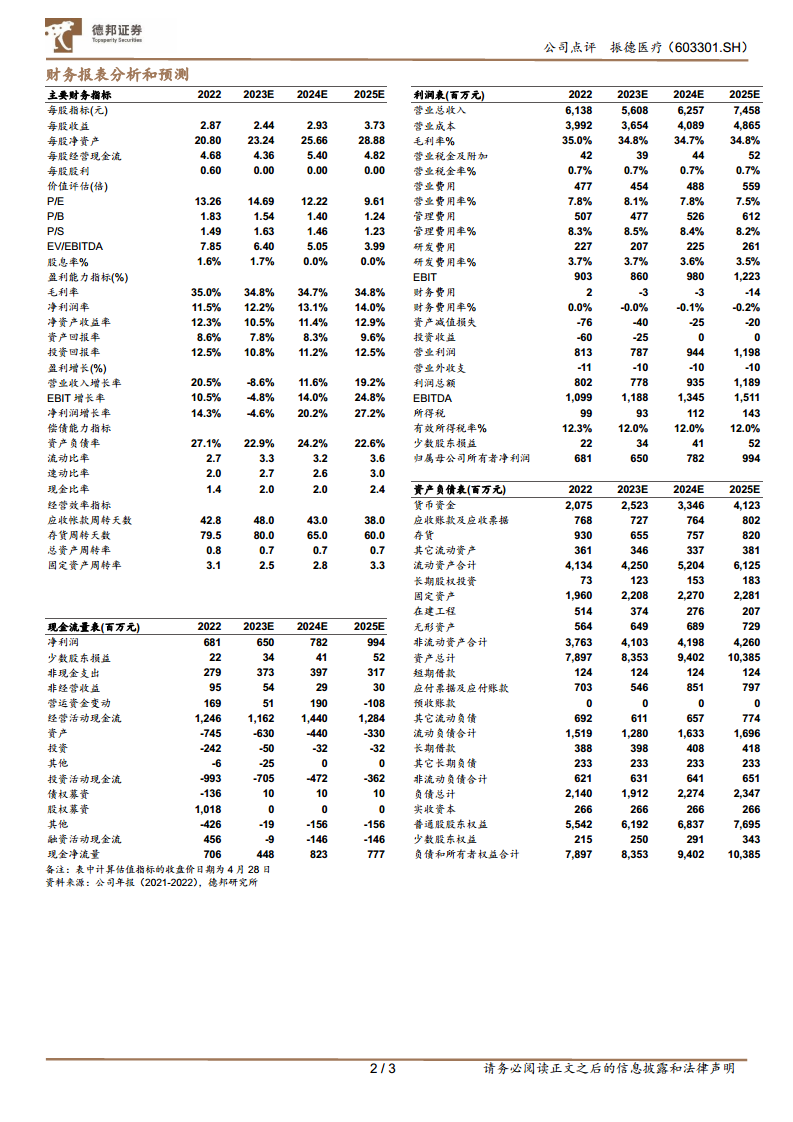

德邦研究所对振德医疗未来的盈利能力进行了预测。考虑到疫情防控常态化后,公司感染防护板块可能面临一定下滑,预计2023年、2024年和2025年的归母净利润分别为6.5亿元、7.8亿元和9.9亿元。对应的预测市盈率(PE)分别为15倍、12倍和10倍。

从主要财务数据及预测来看:

- 营业收入:2022年为61.38亿元,预计2023E为56.08亿元(-8.6%),2024E为62.57亿元(+11.6%),2025E为74.58亿元(+19.2%)。

- 净利润:2022年为6.81亿元,预计2023E为6.50亿元(-4.6%),2024E为7.82亿元(+20.2%),2025E为9.94亿元(+27.2%)。

- 毛利率:2022年为35.0%,预计未来三年将保持在34.7%-34.8%的稳定水平。

- 净资产收益率(ROE):2022年为12.3%,预计2023E为10.5%,2024E为11.4%,2025E为12.9%,呈现逐步回升态势。

- 每股收益(EPS):2022年为2.56元,预计2023E为2.44元,2024E为2.93元,2025E为3.73元。

其他关键财务指标显示,公司资产负债率在2022年为27.1%,预计未来将保持在22%-24%的健康水平。流动比率和速动比率均保持在较高水平,显示公司拥有良好的短期偿债能力。经营活动现金流在2022年达到12.46亿元,预计未来三年仍将保持在11.62亿元至14.40亿元的较高水平,为公司运营提供充足的现金支持。

潜在风险因素提示

报告提示了以下风险:

- 手术感控产品中一次性产品渗透率提升不及预期。

- 现代敷料产品销售不及预期。

- 集采降价风险。

关键财务指标一览

| 指标名称 |

2022年 |

2023E |

2024E |

2025E |

| 营业总收入(百万元) |

6,138 |

5,608 |

6,257 |

7,458 |

| 营业收入YOY(%) |

20.5% |

-8.6% |

11.6% |

19.2% |

| 净利润(百万元) |

681 |

650 |

782 |

994 |

| 净利润YOY(%) |

14.3% |

-4.6% |

20.2% |

27.2% |

| 全面摊薄EPS(元) |

2.56 |

2.44 |

2.93 |

3.73 |

| 毛利率(%) |

35.0% |

34.8% |

34.7% |

34.8% |

| 净资产收益率(%) |

12.3% |

10.5% |

11.4% |

12.9% |

| P/E (倍) |

13.26 |

14.69 |

12.22 |

9.61 |

| P/B (倍) |

1.83 |

1.54 |

1.40 |

1.24 |

| 资产负债率(%) |

27.1% |

22.9% |

24.2% |

22.6% |

| 经营活动现金流(百万元) |

1,246 |

1,162 |

1,440 |

1,284 |

总结

振德医疗在2022年及2023年第一季度表现出强劲的经营韧性和增长潜力。尽管疫情对部分业务板块造成短期冲击,但公司通过感控防护业务的爆发式增长以及高毛利现代伤口护理产品的快速放量,有效对冲了负面影响,并实现了扣非归母净利润的显著提升。在后疫情时代,公司成功实现了从疫情驱动向常规产品驱动的战略转型,剔除隔离防护用品后的常规业务收入保持高速增长。同时,公司在院内和零售渠道的深度拓展,显著增强了市场覆盖和渗透能力,为常规产品的持续发力提供了坚实基础。德邦研究所维持“买入”评级,并预计公司未来三年净利润将持续增长,显示出对公司长期发展的信心。尽管存在一次性产品渗透率、现代敷料销售及集采降价等风险,但公司凭借其优化的产品结构和强大的渠道网络,有望在医药生物市场中保持竞争优势。

微信扫一扫-立即使用

微信扫一扫-立即使用