中心思想

业绩强劲复苏与新业务拓展

健麾信息在2023年第一季度展现出显著的业绩改善,营业收入和归母净利润均实现大幅增长,表明公司已逐步摆脱疫情影响,财务指标恢复至疫情前水平。同时,公司积极拓展新业务模式,包括“To-G”批量模式的突破和海外市场的战略布局,为未来增长奠定基础。

产业生态构建与长期增长潜力

公司在巩固现有智慧药房等核心业务的同时,通过合资、参股等方式加速构建医疗产业生态,涉足医保结算无人售药机、全院箱式物流、手术室自动化等多个创新领域。分析师预计公司未来三年收入和归母净利润将持续高速增长,维持“买入”评级,凸显其长期发展潜力。

主要内容

事件

2022年,健麾信息实现营业收入3.22亿元,同比下降34.18%;归母净利润1.16亿元,同比下降1.65%;扣非归母净利润0.97亿元,同比下降10.31%。

2023年第一季度,公司业绩显著改善,实现营业收入0.61亿元,同比增长35.03%;归母净利润994万元,同比增长40.98%;扣非归母净利润892万元,同比增长27.14%。

分析点评

一季度恢复明显,财务指标逐步摆脱干扰恢复至疫情前水平

2022年第四季度,公司受疫情影响较大,收入为0.47亿元,同比下降77.04%;归母净利润0.30亿元,同比下降24.58%;扣非归母净利润0.17亿元,同比下降53.23%。

相比之下,2023年第一季度业绩恢复明显,营业收入、归母净利润和扣非归母净利润均实现大幅增长,分别同比增长35.03%、40.98%和27.14%。

2022年公司整体毛利率为59.58%,同比增加17.23个百分点,主要得益于2021年低毛利移动医疗车项目占比下降。期间费用率为19.29%,同比增加6.87个百分点,恢复至2019年水平。

疫情干扰下医院项目推进稳态,“To-G”批量模式业务取得进一步突破

核心项目表现趋稳:

- 智慧药房项目收入1.87亿元,同比增长3.83%;毛利率61.83%,同比增加1.12个百分点。

- 智能化静配中心项目收入0.58亿元,同比增长0.74%;毛利率61.77%,同比增加0.55个百分点。

- 智能化药品耗材管理项目收入0.08亿元,同比下降95.47%,主要系2021年基数较高;毛利率51.09%,同比增加39.48个百分点,恢复正常水平。

公司在“To-G”批量模式上取得突破,继2021年湖北省卫健委移动医疗车项目后,成功获得6900万元的“钟祥卫健智慧医疗一体化项目”,打造了全国首创的“钟祥基层药品管理模式”。

捕捉“一带一路”的战略机遇布局海外市场,加速构建产业生态

公司与Ajlan&Bros Information Technology Company签署合资协议,拟在沙特首都利雅得新设合资公司,旨在将产品推广至沙特、中东及北非市场,推动当地医疗产业数字化、自动化。

在国内,公司积极构建产业生态战略,加速扩展相关业务领域:

- 合资设立健绰世纪,布局医保结算无人售药机领域。

- 合资设立健睿迅捷,布局全院箱式物流领域。

- 参股南京终极,探索手术室自动化和物资运送机器人领域。

- 参股江苏永信,探索医疗净化工程领域。

- 参股苏州华歧,探索创新手术器械领域。

投资建议

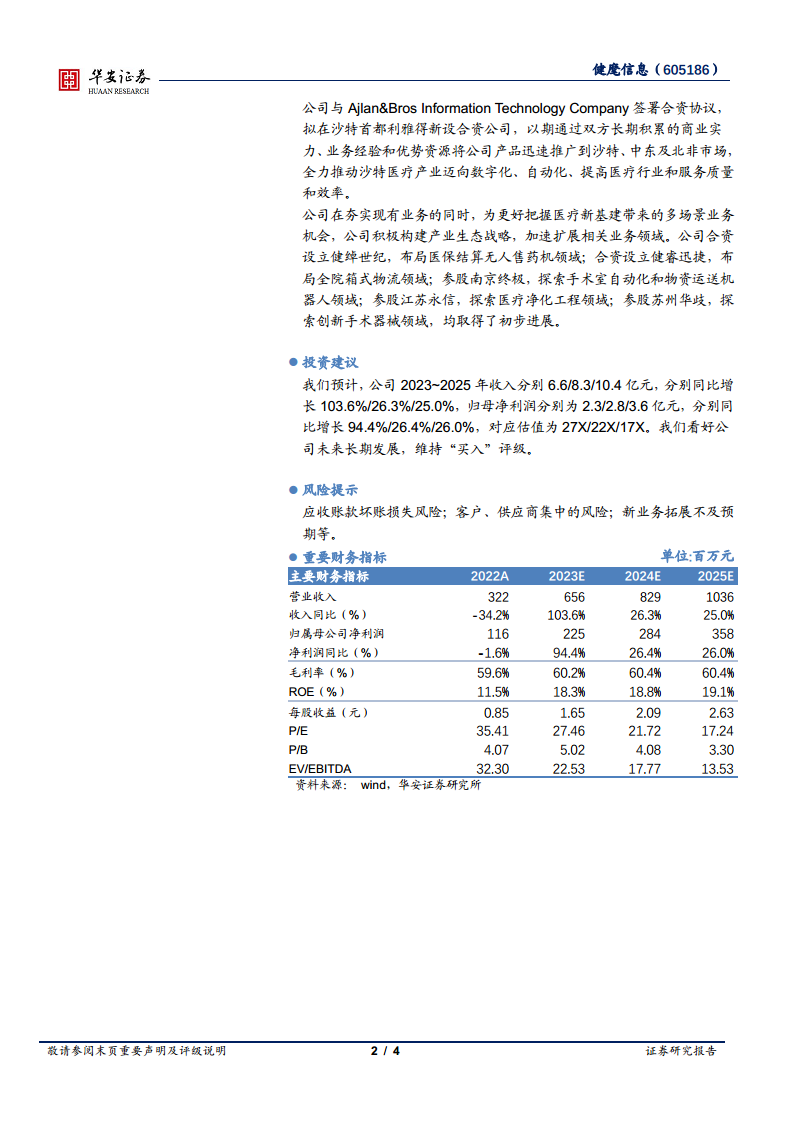

分析师预计健麾信息2023年至2025年营业收入分别为6.6亿元、8.3亿元、10.4亿元,同比分别增长103.6%、26.3%、25.0%。

归母净利润分别为2.3亿元、2.8亿元、3.6亿元,同比分别增长94.4%、26.4%、26.0%。

对应估值分别为27X、22X、17X。

基于对公司未来长期发展的看好,维持“买入”评级。

风险提示

- 应收账款坏账损失风险。

- 客户、供应商集中的风险。

- 新业务拓展不及预期等。

重要财务指标

| 主要财务指标 (单位:百万元) |

2022A |

2023E |

2024E |

2025E |

| 营业收入 |

322 |

656 |

829 |

1036 |

| 收入同比(%) |

-34.2% |

103.6% |

26.3% |

25.0% |

| 归属母公司净利润 |

116 |

225 |

284 |

358 |

| 净利润同比(%) |

-1.6% |

94.4% |

26.4% |

26.0% |

| 毛利率(%) |

59.6% |

60.2% |

60.4% |

60.4% |

| ROE(%) |

11.5% |

18.3% |

18.8% |

19.1% |

| 每股收益(元) |

0.85 |

1.65 |

2.09 |

2.63 |

| P/E |

35.41 |

27.46 |

21.72 |

17.24 |

总结

健麾信息在经历2022年业绩承压后,于2023年第一季度实现显著复苏,营业收入和归母净利润均实现高速增长,显示出公司业务的韧性和恢复能力。公司通过“To-G”批量模式在基层医疗市场取得突破,并积极响应“一带一路”倡议,布局海外市场,拓展国际业务。同时,公司在国内通过合资、参股等方式,加速构建多元化的医疗产业生态,涵盖医保结算、物流、手术室自动化等多个创新领域,为未来增长注入新动能。分析师预计公司未来三年将保持强劲的业绩增长,并维持“买入”评级,表明市场对其长期发展前景持乐观态度,但需关注应收账款、客户集中度及新业务拓展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用