中心思想

核心业务驱动与短期业绩承压

易德龙公司在2022年展现出工控和医疗业务的强劲增长势头,营收占比显著提升,成为公司业绩的主要驱动力。然而,受宏观环境影响,公司整体盈利能力在2022年有所下滑,并在2023年第一季度面临客户需求减少、高价原材料出清等短期压力,导致营收和净利润同比大幅下降。

战略布局支撑未来发展

面对短期挑战,易德龙持续加大研发投入,提升技术创新能力,并全面升级管理系统以优化运营效率。同时,公司积极推进全球化产能布局,通过国内工厂扩建和海外子公司设立,旨在保障供给能力并拓展新领域客户,为中长期发展奠定坚实基础。

主要内容

工控/医疗类业务引领增长,23 Q1 业绩短期承压

- 2022年业务表现: 公司2022年实现营业收入19.73亿元,同比增长12.66%。其中,工控类业务营收达8.84亿元,同比增长21.23%,营收占比提升3.17个百分点至44.80%;医疗类业务营收达4.39亿元,同比增长32.76%,营收占比提升3.37个百分点至22.24%,两者共同引领增长。通讯、汽车和消费类业务营收则分别同比下降22.26%、6.94%和增长2.16%,营收占比有所下降或微增。

- 盈利能力下滑: 受疫情、全球电子元器件短缺及涨价等因素影响,2022年归母净利润为1.79亿元,同比下降21.49%;扣非归母净利润1.67亿元,同比下降20.42%。毛利率为23.05%,同比下降4.73个百分点;净利率为9.32%,同比下降3.86个百分点。

- 2023年一季度业绩承压: 2023年一季度,公司受部分客户需求减少及推迟、高价原材料持续出清等因素影响,实现营业收入4.18亿元,同比下降14.66%;归母净利润0.22亿元,同比下降59.96%;扣非归母净利润0.03亿元,同比下降94.25%。毛利率和净利率也分别下降至22.63%和5.62%。

研发投入不断加大,管理系统全面升级

- 研发投入增长: 2022年及2023年一季度,公司研发费用分别为1.05亿元和0.29亿元,同比分别增长32.89%和23.79%。研发费用率分别达到5.31%和6.95%,同比分别提升0.81和2.16个百分点。截至2022年底,研发人员增至333人,占总人数比例达17.88%。

- 研发成果与方向: 公司持续完善EMS行业研发体系,提升面向客户的研发增值服务能力及软件开发能力,已在电源模块、充电模块、电池管理、电机驱动等产品领域形成相关研发成果。

- 管理系统升级: 公司持续推进精益细化管理,于2022年7月上线SAP-ERP和SAP-EWM系统,同年12月上线APS排产系统。二期工厂将采用德国工业4.0标准的智能物流系统。这些系统升级旨在大幅提高订单、存货管理效率、生产运输效率,降低人力成本,并提升柔性制造能力和EMS业务竞争优势。

产能扩张赋予供给保障,客户开拓支撑后续发展

- 国内产能扩张: 苏州二期工厂一阶段已于2023年初正式投产,二阶段厂房正在规划设计中。苏州基地全部投入使用后,建筑面积预计可达约20万平方米,总产能对应产值预计可达100亿元/年。

- 全球化布局: 公司加速全球化布局,已在越南设立子公司并建成3条生产线,首批样品于2022年12月完成生产。墨西哥子公司已有1条生产线进入批量生产,另有2条在建。公司还计划于2023年在欧洲设立子公司,拟投资建设2条生产线,以满足欧洲客户的本地交付需求。

- 客户拓展: 截至2022年底,公司拥有超300家客户,主要客户数量持续增加。未来将进一步发掘新能源电力、新能源汽车、5G、大数据等领域客户,以支撑后续发展。

投资建议

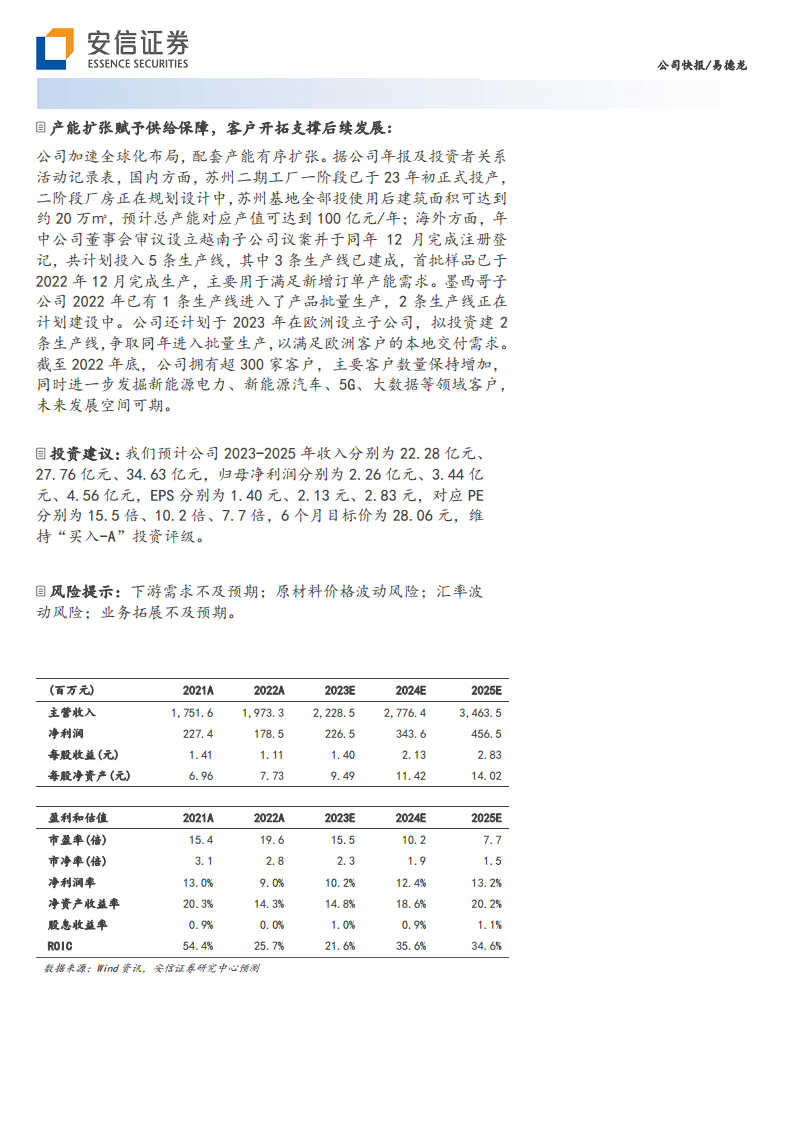

- 业绩预测: 预计公司2023-2025年收入分别为22.28亿元、27.76亿元、34.63亿元,归母净利润分别为2.26亿元、3.44亿元、4.56亿元。对应EPS分别为1.40元、2.13元、2.83元。

- 估值与评级: 对应PE分别为15.5倍、10.2倍、7.7倍。给予6个月目标价28.06元,维持“买入-A”投资评级。

风险提示

- 下游需求不及预期。

- 原材料价格波动风险。

- 汇率波动风险。

- 业务拓展不及预期。

总结

易德龙公司在2022年凭借工控和医疗业务的强劲表现实现了营收增长,但受外部环境影响,盈利能力有所承压,并在2023年第一季度面临短期业绩下滑。尽管如此,公司通过持续加大研发投入、全面升级管理系统以及积极推进全球化产能布局和客户拓展,展现出应对挑战、谋求长远发展的战略决心。分析师预计公司未来三年营收和净利润将持续增长,并维持“买入-A”的投资评级,但投资者仍需关注下游需求、原材料价格、汇率波动及业务拓展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用