中心思想

业绩短期承压,战略转型应对集采挑战

大博医疗在2022年及2023年第一季度面临显著的业绩压力,营业收入和归母净利润均出现大幅下滑,主要原因在于医用耗材集中采购(集采)政策对创伤类和脊柱类核心产品线的冲击。尽管整体业绩承压,公司正积极进行战略调整,通过加大研发投入、优化产品结构、拓展新兴业务(如微创外科、关节类和口腔种植体)以及拓宽融资渠道,以应对行业变革并寻求新的增长点。

创新驱动与多元化布局,谋求长期发展

面对集采带来的市场变化,大博医疗将创新作为核心驱动力,持续增加研发投入,致力于高值医用耗材的研发与注册,以增强核心竞争力。同时,公司积极优化产业布局,在巩固骨科植入耗材优势的基础上,大力发展微创外科、关节类等高增长产品,并积极拓展口腔种植体等新业务,旨在通过多元化产品线和市场策略,提升市场占有率,为公司的长期可持续发展奠定基础。

主要内容

2022年及2023年Q1财务表现分析

营业收入与净利润显著下滑

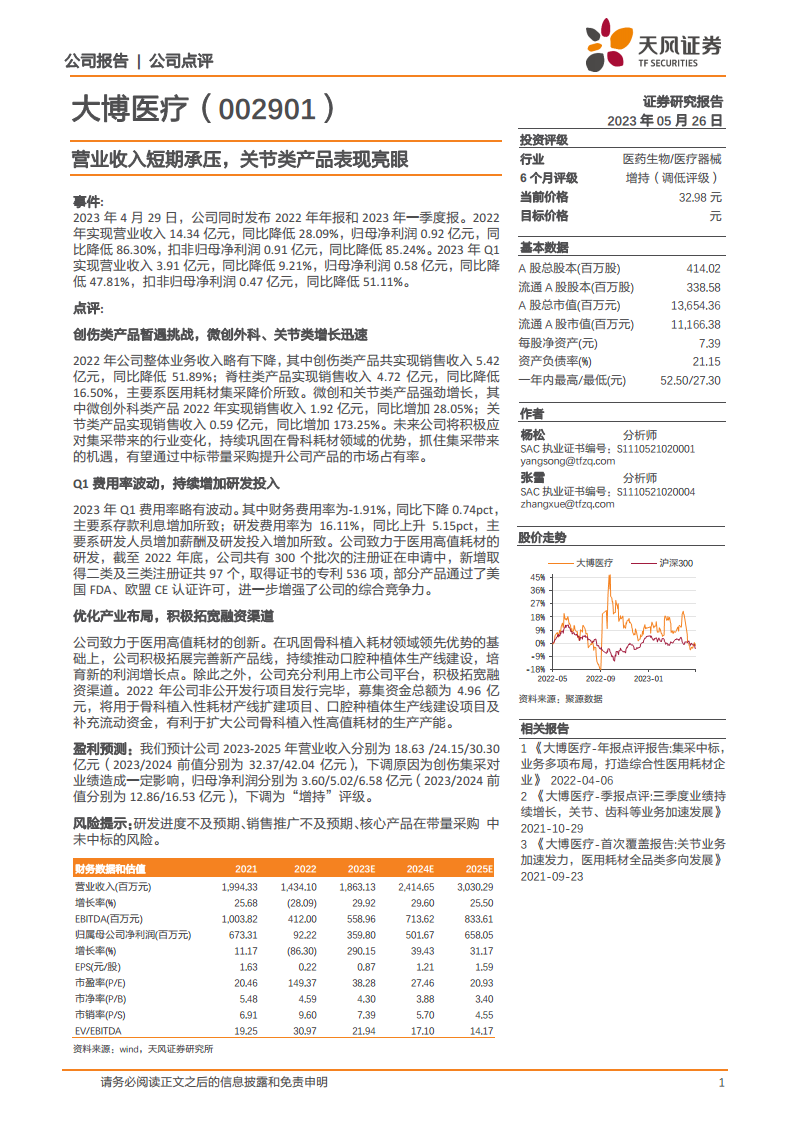

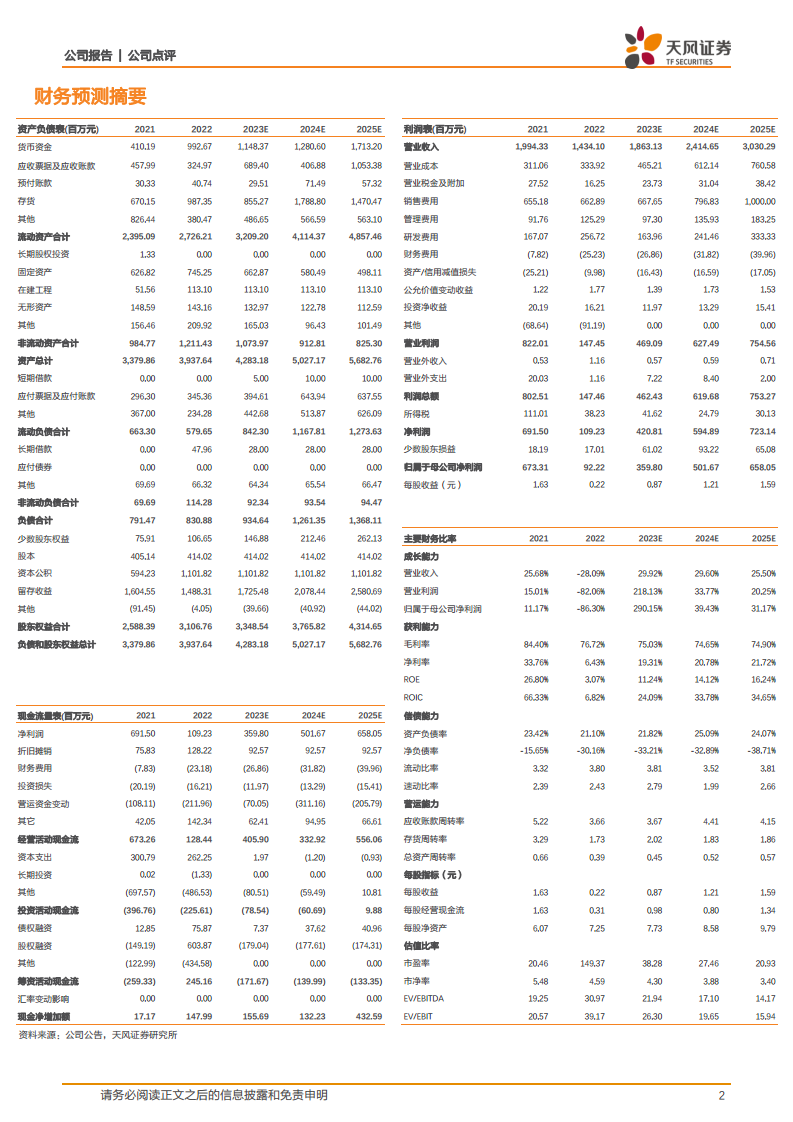

根据公司发布的2022年年报和2023年一季度报,大博医疗的财务表现短期内承受巨大压力。2022年,公司实现营业收入14.34亿元,同比大幅降低28.09%;归母净利润仅为0.92亿元,同比锐减86.30%;扣非归母净利润0.91亿元,同比降低85.24%。进入2023年第一季度,业绩下滑趋势仍在延续,实现营业收入3.91亿元,同比降低9.21%;归母净利润0.58亿元,同比降低47.81%;扣非归母净利润0.47亿元,同比降低51.11%。这些数据清晰地反映了集采政策对公司传统优势业务的深远影响。

费用率波动与研发投入增加

在费用方面,2023年第一季度,公司费用率出现波动。财务费用率为-1.91%,同比下降0.74个百分点,主要得益于存款利息的增加。然而,研发费用率显著上升至16.11%,同比增加了5.15个百分点,这主要系公司研发人员增加薪酬及研发投入持续增加所致。截至2022年底,公司在医用高值耗材研发方面取得了显著进展,共有300个批次的注册证在申请中,新增取得二类及三类注册证共97个,并获得536项专利。部分产品还通过了美国FDA和欧盟CE认证许可,这些都体现了公司在技术创新和产品竞争力提升方面的坚定投入。

产品线表现与市场策略

创伤与脊柱产品面临集采挑战

2022年,公司整体业务收入下降,其中创伤类产品销售收入为5.42亿元,同比大幅降低51.89%;脊柱类产品销售收入为4.72亿元,同比降低16.50%。这两大传统优势产品线的收入下滑,主要归因于医用耗材集采带来的价格下降压力。集采政策旨在降低医疗成本,但也对相关企业的盈利能力构成直接挑战。

微创外科与关节类产品实现高速增长

与创伤和脊柱类产品的下滑形成对比的是,微创外科和关节类产品表现出强劲的增长势头。2022年,微创外科类产品实现销售收入1.92亿元,同比增加28.05%;关节类产品更是实现销售收入0.59亿元,同比激增173.25%。这表明公司在多元化产品布局方面已初见成效,新兴业务板块正逐步成为新的增长引擎,有效对冲了传统业务的压力。

积极应对集采,巩固市场份额

面对集采带来的行业变化,大博医疗的策略是积极应对。公司计划持续巩固在骨科耗材领域的优势,并抓住集采带来的机遇,通过中标带量采购来提升公司产品的市场占有率。这意味着公司将通过成本控制、产品创新和市场策略调整,争取在集采中获得更多市场份额,以量补价,实现长期发展。

产业布局与融资策略

拓展新产品线,培育增长点

大博医疗致力于医用高值耗材的创新,并在巩固骨科植入耗材领域领先优势的基础上,积极拓展和完善新产品线。公司持续推动口腔种植体生产线建设,旨在培育新的利润增长点。这一战略布局有助于公司降低对单一产品线的依赖,增强抗风险能力,并抓住医疗器械细分市场的增长机遇。

拓宽融资渠道,支持产能扩张

公司充分利用上市公司平台,积极拓宽融资渠道以支持其发展战略。2022年,公司非公开发行项目顺利完成,募集资金总额达4.96亿元。这些资金将主要用于骨科植入性耗材产线扩建项目、口腔种植体生产线建设项目以及补充流动资金。此举有利于扩大公司骨科植入性高值耗材的生产产能,并加速新业务的布局和发展。

盈利预测与风险提示

盈利预测下调,评级调整

鉴于创伤集采对公司业绩造成的持续影响,天风证券研究所对大博医疗的盈利预测进行了下调。预计公司2023-2025年营业收入分别为18.63亿元、24.15亿元和30.30亿元(原2023/2024年前值分别为32.37亿元和42.04亿元)。归母净利润预计分别为3.60亿元、5.02亿元和6.58亿元(原2023/2024年前值分别为12.86亿元和16.53亿元)。基于此,投资评级由更高评级调整为“增持”。

潜在风险因素

报告同时提示了多项风险,包括研发进度不及预期、销售推广不及预期以及核心产品在带量采购中未能中标的风险。这些风险因素可能对公司的未来业绩和市场表现产生不利影响,需要投资者密切关注。

总结

大博医疗在2022年及2023年第一季度受医用耗材集采政策影响,营业收入和归母净利润均出现显著下滑,传统创伤和脊柱类产品面临严峻挑战。然而,公司积极应对,通过加大研发投入、推动微创外科和关节类产品实现高速增长,并战略性拓展口腔种植体等新业务,以优化产业布局。同时,公司成功拓宽融资渠道,为产能扩张和新业务发展提供资金支持。尽管盈利预测被下调且投资评级调整为“增持”,但公司通过创新驱动和多元化战略布局,正努力克服短期业绩压力,谋求长期可持续发展,但仍需警惕研发、销售及集采中标等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用