中心思想

创新驱动的生物医药平台

一品红(300723.SZ)作为一家创新型生物医药企业,其核心战略聚焦于儿童药、慢病药及生物疫苗三大高增长潜力领域。公司已构建起涵盖化学药、中药和疫苗的医药全产业链研发运营管理能力,并被评为中国化药研发综合实力百强企业、中国创新力医药企业100强和中国化药企业百强企业,展现出强大的研发创新与转化实力。

多元化产品线与强劲增长潜力

公司在现有儿童药和慢病药赛道拥有丰富的产品结构和众多潜力品种,并通过自主研发、技术合作及对外投资等多种创新方式,持续提升医药研发实力。特别是在研的1.1类痛风创新药AR882临床进展顺利,以及通过收购华南疫苗进军生物疫苗领域,为公司未来发展注入强劲动力。公司近年研发投入持续加大,并实施股权激励以激发团队积极性,预计未来三年归母净利润将保持高速增长,首次覆盖给予“买入”评级,当前估值具有明显性价比。

主要内容

核心业务布局与市场表现

- 公司定位与发展历程: 一品红成立于2002年,2017年上市,现已发展成为集药品研发、生产、销售为一体的创新型生物医药企业。公司以广州国际生物岛总部为全球化人才基地,以创新研发基地为创新高地,并拥有黄埔、南沙两大生产基地及原料药生产基地,形成了高效协同的研发运营及转化格局。

- 业务聚焦领域: 公司战略性聚焦于儿童药、慢病药及生物疫苗领域,产品范围广泛,涵盖化学药(含制剂和原料药)、中药以及疫苗等。公司具备强劲的研发创新能力及转化能力,致力于通过自主研发和技术合作提升医药研发实力。

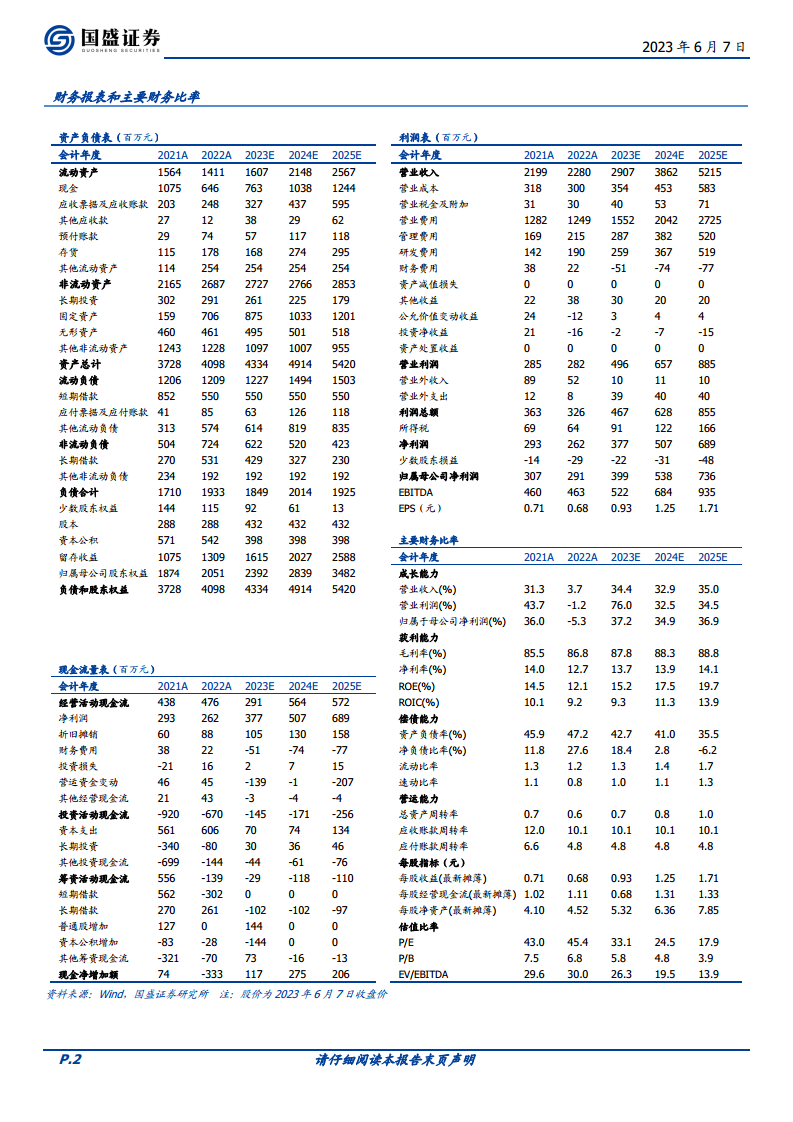

- 股权结构与经营业绩: 公司股权结构稳定,董事长李捍雄家族为主要股东。公司近年保持快速增长,2022年实现营业收入22.80亿元,同比增长3.68%;归母净利润2.91亿元,同比下降5.29%,但扣非净利润同比增长21.52%。2023年一季度公司收入和利润均恢复快速增长,预计全年业绩将持续向好。公司自主产品占比显著提升,已由2016-2017年的约50%增长至2022年的97%,费用端保持相对稳定。

研发创新驱动与未来增长点

- 儿童药板块的完善与潜力:

- 市场需求与政策支持: 我国儿童药品种和种类稀缺,仅占全部药品数量的约5%,存在巨大的未满足临床需求。儿童用药具有高技术壁垒,非简单成人药减量。近年来,国家层面频繁出台鼓励政策,从研发、审评、采购、医保等多方面支持儿童药发展。

- 公司研发实力与产品布局: 公司致力于儿童药物研发,拥有丰富经验,产品结构丰富,可满足0-14岁儿童呼吸、抗感染、抗过敏、消化等常见疾病的临床诊疗需求。公司已建立药物微粉化、颗粒掩味、延迟释放等儿童用药技术平台,并承担国家十三五重大科技儿童药专项课题。目前,公司在研儿童药有17个儿童专用药和5个儿童疫苗产品。

- 核心与潜力产品: 盐酸克林霉素棕榈酸酯分散片作为公司主导产品,2022年实现营业收入约10.1亿元,同比增长14.35%,在中国医药工业信息中心数据显示的林可酰胺类产品中市场占有率排名第一。该产品具有分散片剂型优势,服用方便,生物利用度高。此外,芩香清解口服液和馥感啉口服液等潜力品种被纳入十三五国家科技重大专项,其中芩香清解口服液在治疗儿童流感方面与奥司他韦疗效相当,并已入选多地流感防治方案,未来有望持续放量。

- 慢病用药领域的经验积累:

- 市场趋势: 随着人口老龄化和行为危险因素的影响,我国慢性病患者基数持续扩大,慢病药市场将保持高度景气。个性化用药和慢病综合管理将成为主流趋势。

- 公司产品与研发: 公司在慢病药领域拥有49个注册批件,涵盖心脑血管疾病、肾脏疾病、消化系统疾病、肝病等多个治疗领域,多个产品入选《国家基本药物目录》和《国家医保目录》。公司在研慢病药项目达38个,其中高尿酸血症&痛风创新药物AR882已取得临床Ⅱb期阶段性研究成果,为其进入全球临床Ⅲ期奠定了基础。

- 研发创新与产业协同:

- 研发投入与团队建设: 公司高度重视研发创新,研发投入逐年提升,2022年自主研发投入约1.90亿元,同比增长33.34%。研发人员数量达312人,占公司人员的22.51%。公司拥有由全球资深科学家领衔的强大研发团队,并持续引进国际化核心技术人才。

- 股权激励机制: 公司已实施3次股权激励,通过持续激励管理团队和核心骨干,激发员工积极性和创造性。最新的2022年股权激励设定了2023-2026年营业收入增长率不低于25%、56%、103%以及164%的目标。

- 对外投资与创新布局: 公司积极通过设立产业基金、引进先进技术、联合研发、合资合作等多种形式拓展创新布局。

- 重磅痛风创新药AR882: 痛风在国内患病群体庞大且呈年轻化趋势。AR882是公司与美国Arthrosi公司合作研发的1类创新药,作为高效选择性尿酸转运蛋白(URAT1)抑制剂,旨在通过抑制URAT1降低血清尿酸水平。公司间接持有Arthrosi约18.68%股权,合资公司拥有AR882在中国区域的全部商业化权益。AR882临床IIb试验结果良好,患者血清尿酸水平显著降低,且无重度不良反应。

- 收购华南疫苗进军生物疫苗: 公司于2021年收购华南疫苗52.71%股权,并于2022年增资至58.96%,使其成为公司主要的疫苗研发平台。华南疫苗专注于重组蛋白纳米颗粒疫苗研发,拥有昆虫细胞-杆状病毒表达系统等核心技术。在研产品包括四价流感疫苗、RSV疫苗等7款,其中重组蛋白四价流感疫苗有望年内申报IND。国内流感疫苗市场近年快速增长,但接种率仍低,未来市场前景广阔。

- 盈利预测与投资建议:

- 业务拆分预测: 预计儿童药板块将持续保持快速增长,核心产品和潜力品种共同拉动;慢病药板块部分产品有望保持高速增长;代理产品占比逐渐降低并保持平稳。

- 财务预测: 预计公司2023-2025年归母净利润分别为3.99亿元、5.38亿元以及7.36亿元,同比增长37%、35%以及37%。对应PE分别为33X、25X以及18X。

- 投资评级: 首次覆盖,给予公司“买入”评级。公司2023年估值(33X)低于可比公司平均估值(50X),且业绩增长确定性高,创新产品AR882潜力巨大,具有明显性价比。

- 风险提示: 业绩低于预期风险;研发失败风险。

总结

一品红作为一家聚焦儿童药、慢病药及生物疫苗领域的创新型生物医药企业,凭借其全产业链的研发运营管理能力和持续加大的研发投入,展现出强劲的增长潜力。公司在儿童药领域拥有丰富的产品线和多个潜力品种,核心产品市场表现优异;在慢病药领域积累了丰富经验,并积极推进重磅创新药AR882的临床开发;同时,通过收购华南疫苗成功进军生物疫苗市场,布局重组蛋白疫苗管线。公司通过股权激励机制激发团队活力,确保业绩增长的确定性。综合来看,一品红在多元化产品布局、创新研发实力和市场拓展方面均表现出色,预计未来三年归母净利润将保持高速增长,当前估值具备吸引力,首次覆盖给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用