中心思想

维力医疗:医用导管领军者的转型与增长

本报告核心观点指出,维力医疗作为国内医用导管领域的领军企业,正通过创新驱动、产品升级、营销改革及自动化生产等策略,积极转型并进入新的发展周期。公司在医用导管这一基础性医疗耗材市场中已形成显著优势,并有望凭借其在研发、规模化生产和市场拓展方面的能力,持续扩大市场份额,实现从低值耗材向中低值耗材企业的产业升级。

创新驱动与营销改革:业绩增长双引擎

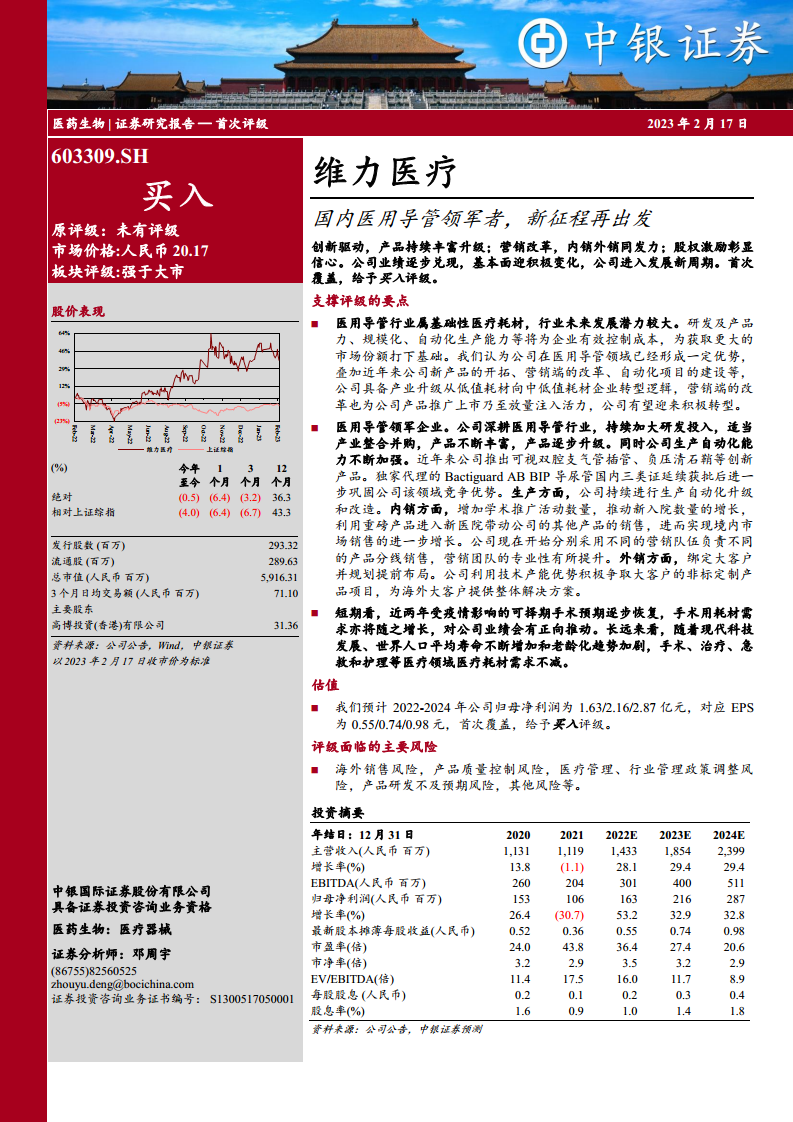

公司业绩增长的信心来源于其持续丰富和升级的产品线(如可视双腔支气管插管、BIP导尿管、负压清石鞘等高毛利率创新产品),以及深化内销分线管理和外销大客户绑定的营销改革。此外,股权激励计划的实施进一步彰显了管理层对未来业绩增长的坚定信心。在短期内,疫情后择期手术的恢复将推动耗材需求增长;长期来看,人口老龄化趋势和医疗科技发展将持续扩大医用导管的市场空间。基于此,报告首次覆盖维力医疗并给予“买入”评级,预计2022-2024年归母净利润将实现显著增长。

主要内容

市场洞察与竞争优势:行业机遇与公司战略

多元业务线布局:重磅产品驱动盈利能力

麻醉线: 作为公司重点布局线条之一,产品涵盖气管插管、喉罩、镇痛泵等。

- 可视双腔支气管插管: 创新性产品,解决了肺隔离手术定位难题,实现全程可视精准可控,降低对纤支镜的依赖,易于基层医院普及。该产品具有高技术壁垒。

- 麦德迅智能便携镇痛泵: 通过收购苏州麦德迅获得,属于三类医疗器械。该镇痛泵采用纯金属机芯、双系统架构,提供持续、时辰、间隔脉冲三种给药模式,广泛应用于术后镇痛、癌性镇痛、无痛分娩等领域,具有高精度、舒适化、便携性等优势,显著优于传统镇痛泵。

- 业绩表现: 2016-2021年麻醉产品产销量和收入持续增长,毛利率稳定在较高水平(2021年达53.27%)。

导尿线: 公司起家业务和核心业务之一,产品包括导尿管、导尿包、超滑导尿管、抗感染导尿管等。

- 市场需求: 随着我国住院人数增加和人口老龄化加剧,导尿管作为基础临床医疗产品需求空间巨大。导尿管相关尿路感染(CAUTI)是常见并发症,留置导尿患者感染率是非导尿患者的3倍以上。

- BIP合金涂层导尿管: 2018年引进瑞典Bactiguard AB公司的抗菌涂层技术,获得中国独家代理权。该导尿管采用金、银、钯合金涂层,通过释放微电流阻止细菌粘附和定植,有效预防CAUTI,降低医疗成本。2022年3月,其三类医疗器械注册证延续获批,巩固了公司在该领域的竞争优势。

- 业绩表现: 2016-2021年导尿产品产销量和收入保持增长,毛利率在27%-31%之间波动。

泌尿线: 公司重点发力业务线条之一,毛利率高达80%以上,有望带动公司整体毛利率提升。产品包括包皮环切缝合器、导引系列、扩张系列、介入通道、输尿管支架等。

- 包皮环切缝合器: 兼具传统手术和环扎手术优点,操作简便,手术时间短,失血量少,疼痛轻,并发症发生率低,外观美观,术后缝合钉自行脱落。

- 负压清石鞘: 创新产品,采用Y型设计和负压原理,可同时灌注与负压吸引,提高清石效率和患者安全性,使手术视野更清晰,降低手术风险。

- 业绩表现: 2017-2021年泌尿外科产品产销量和收入显著增长,毛利率维持在80%以上。

护理线: 兼具消费属性,产品包括引流、营养、口腔护理、排泄物管理等。

- 冲吸式口护吸痰管: 采用医用硅胶牙刷头,柔软舒适,带有吸引口,方便操作,透明牙刷柄便于观察,可冲洗和吸引口腔内液体。

- 排泄物管理系统: 生物相容性好,球囊设计符合生理结构,管腔宽大可冲洗,带有超滑防臭涂层,配有专利排气阀,最长留置时间可达29天。

- 业绩表现: 2017-2021年护理产品产销量和收入波动增长,毛利率在19%-22%之间。

血液透析线: 产品主要为血液净化体外循环管路,用于终末期肾病患者的血液透析治疗。

- 产能提升: 子公司沙工医疗是国内最早获得血透管路注册证的企业之一。2021年公司扩产建设,引进自动化生产线,项目达产后年产能可提升至2000万条,将显著提升生产效率和降低成本。

- 业绩表现: 2016-2021年血透产品产销量和收入保持稳定,毛利率在26%-31%之间。

呼吸线: 产品丰富,业务线稳步经营,包括氧气面罩、氧浓度可调面罩、药物吸入雾化器等,用于呼吸系统疾病的治疗和氧气输送。

- 业绩表现: 2016-2021年呼吸产品产销量和收入有所波动,毛利率在31%-40%之间。

综合来看: 公司通过自主研发和产品创新,以临床需求为导向,扩展可视化技术应用,不断丰富产品线并提升创新属性。在集采常态化和医保控费背景下,公司持续提速自动化能力建设,夯实竞争优势。

营销深化改革:

- 内销分线快速放量: 公司自2020年起整合市场渠道和销售人员,2021年实现国内营销分线销售模式,各产品线均有相应营销部门和学术团队,直接服务终端医院客户,提升市场反应速度。截至2021年末,内销人员达355人。通过重磅产品进入新医院带动其他产品销售,实现境内市场销售增长。

- 外销释放发展潜力: 公司利用技术和产能优势,积极争取大客户的非标定制产品项目,提供整体解决方案。多个项目处于技术研发阶段,有望商业落地贡献业绩。公司计划在重点地区新建海外本土化营销团队(如在欧洲设立销售子公司),加大新客户开发和新产品推广力度,改善与海外大客户或经销商关系,提高沟通效率。

股权激励彰显信心: 2021年公司实施第一期限制性股票激励计划,向94名核心骨干授予379万股限制性股票。激励计划设定了2022-2024年扣非归母净利润累计不低于1.56亿元、3.58亿元、6.20亿元的业绩考核目标,若未达标则限制性股票不得解除限售并由公司回购注销。此举充分体现了管理层对公司未来业绩增长的坚定信心和长期发展战略。

盈利预测与估值:

- 盈利预测假设: 报告对各业务线2022-2024年的收入增速和毛利率进行了详细假设。麻醉线、导尿线、泌尿外科线、护理线预计收入增速均为30%,呼吸线为40%/35%/30%,血透线为10%。各业务线毛利率预计随着重磅产品放量和规模效应而略有提升。整体来看,预计2022-2024年公司收入同比增速分别为28.13%、29.36%、29.38%;毛利率分别为43.60%、44.07%、44.23%。

- 估值对比: 报告选取三鑫医疗、康德莱、拱东医疗、洁特生物、昌红科技等可比公司进行估值对比。考虑到维力医疗基本面积极变化,销售架构调整驱动内销发力,重磅创新型高毛利率产品上市放量,以及股权激励彰显管理层信心,公司具备从低值耗材向偏高端医疗耗材转型的估值提升逻辑。预计2022-2024年归母净利润分别为1.63亿元、2.16亿元、2.87亿元,对应EPS为0.55元、0.74元、0.98元,首次覆盖给予“买入”评级。

风险分析:

- 海外销售风险: 面临贸易摩擦、汇率波动、代理商信誉、区域市场销售波动及海外销售管理等风险。

- 产品质量控制风险: 医疗器械产品质量直接关系患者生命健康,若公司不能持续保持严格的质量控制体系,可能对市场声誉和持续经营能力造成不利影响。

- 医疗管理、行业管理政策调整风险: 医改、医保控费、集中采购等政策可能导致产品降价压力,若公司产品未能中标或政策变化限制价格,将影响经营。

- 产品研发不及预期风险: 技术不可实现可能导致项目延期、停滞或终止,造成前期投入浪费,影响公司产品和市场发展战略。

- 其他风险。

总结

维力医疗作为国内医用导管领域的佼佼者,正处于一个积极的转型和增长周期。公司通过持续的研发投入和创新,成功推出了可视双腔支气管插管、BIP合金涂层导尿管、负压清石鞘等一系列高技术壁垒和高毛利率的重磅产品,有效提升了整体盈利能力。同时,公司深化营销改革,在国内市场推行分线销售策略,并积极拓展海外大客户定制化项目,内外销协同发力,为业绩增长注入强劲动力。在人口老龄化和医疗科技进步的宏观背景下,医用导管市场需求持续扩大,而公司在自动化生产和产业整合方面的优势,使其有望在分散的低值耗材市场中进一步提升集中度。管理层通过股权激励计划展现了对未来业绩增长的坚定信心。尽管面临海外销售、质量控制、政策调整和研发等风险,但公司凭借其核心竞争力、创新产品和有效的市场策略,预计未来几年将实现快速增长,具备从低值耗材向中高端医疗耗材转型的估值提升潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用