中心思想

业绩稳健增长与创新转型

京新药业在2024年前三季度实现了营业收入和归母净利润的稳定增长,其中归母净利润同比增长21.66%,显示出公司良好的经营韧性。公司通过营销模式改革有效拓展了市场份额,并积极推进“创仿结合”战略,加大研发投入,首个1类新药地达西尼已实现商业化销售,预示着创新成果有望持续兑现。

研发驱动与营销优化

公司持续聚焦精神神经和心脑血管等核心治疗领域,研发费用投入保持增长,为创新药管线的发展奠定基础。同时,营销模式改革成效显著,通过一体化布局和多元化市场拓展策略,为公司业绩提供了新的增长动力。分析师维持“买入”评级,并预计未来几年盈利将持续增长。

主要内容

业绩保持稳定增长

前三季度财务表现

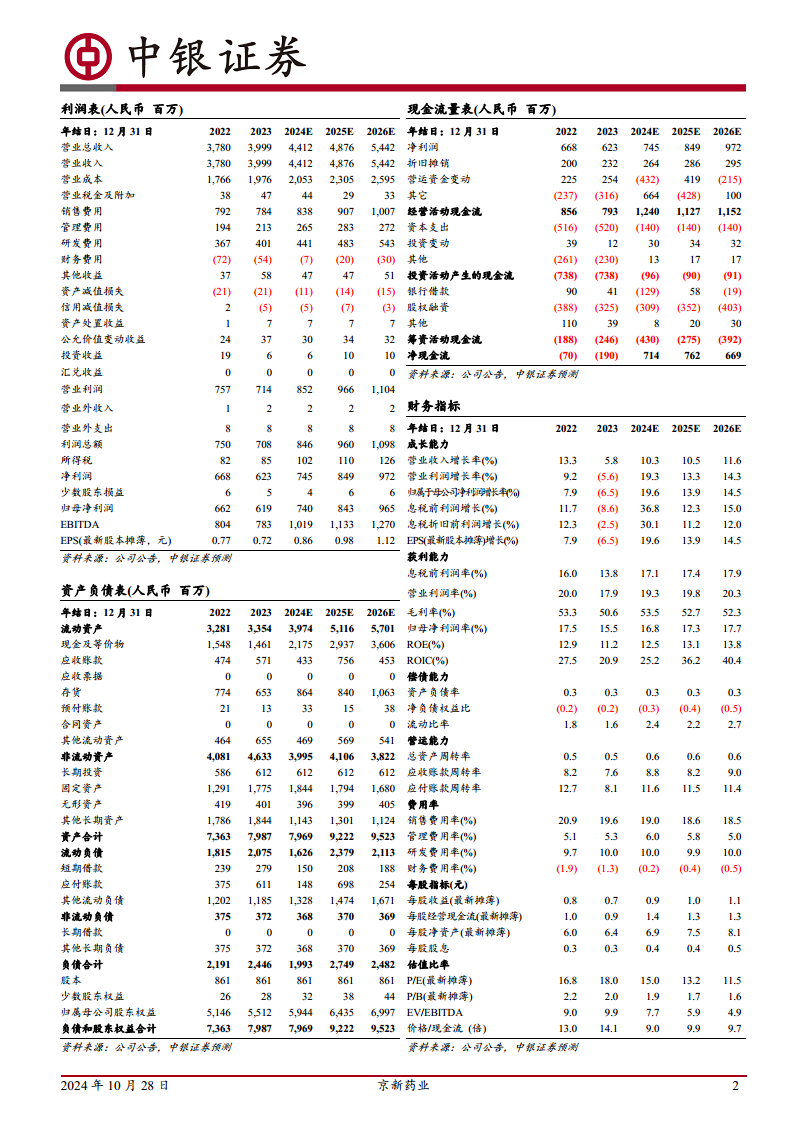

2024年Q1-Q3,京新药业实现营业收入32.09亿元,同比增长9.68%。归属于母公司股东的净利润为5.75亿元,同比增长21.66%。扣除非经常性损益后的归母净利润为4.94亿元,同比增长13.16%,整体经营业绩保持稳定增长态势。

单季度业绩分析

从单季度来看,2024年第三季度公司实现营业收入10.59亿元,同比增长7.06%。归母净利润为1.73亿元,同比增长10.33%。扣非归母净利润为1.60亿元,同比增长9.14%,显示出公司在第三季度依然保持了稳健的增长势头。

加速推进研发进程

研发投入与费用率

2024年Q1-Q3,公司研发费用为2.69亿元,同比增长3.85%,研发费用率为8.40%。这表明公司持续重视研发投入,为创新发展提供支撑。

创新药布局与进展

公司持续聚焦精神神经、心脑血管领域进行研发创新。其首个1类新药京诺宁®(地达西尼胶囊)已成功实现商业化销售,并建议关注后续地达西尼的医保谈判进展。公司积极布局相关产品管线开发,并持续深耕精神分裂、帕金森、抑郁、降血脂等领域,加速推动产品管线研发进程,已迈入“创仿结合”的新发展阶段。

营销模式改革成效显著

一体化布局与市场拓展

公司不断强化中间体-原料药-制剂一体化布局,有望为原料药和成品药业务带来更大的增量空间。同时,公司利用集采中标产品作为契机,积极拓展至不同级别的医院以及基层医疗机构。

营销策略创新

公司加强与连锁药店的深度合作,持续推动营销模式改革创新,有效推动医院内外市场增长,有望帮助公司扩大市场份额,为公司业绩增长提供新动力。

估值与风险提示

盈利预测与估值

中银证券预计公司2024-2026年归母净利润分别为7.40亿元、8.43亿元、9.65亿元,对应的EPS分别为0.86元、0.98元和1.12元。预计PE分别为15.0倍、13.2倍、11.5倍。随着研发成果逐步落地,公司有望获得业绩增量,因此维持“买入”评级。

主要风险因素

公司面临的主要风险包括新药上市进度不及预期、政策变化以及新药销售不及预期等。

总结

京新药业在2024年前三季度展现出稳健的经营业绩,营业收入和归母净利润均实现稳定增长。公司通过持续的研发投入,特别是在精神神经和心脑血管领域的创新药布局,以及首个1类新药地达西尼的商业化,正逐步实现“创仿结合”的战略转型。同时,营销模式改革的成功实施,通过一体化布局和多元化市场拓展,为公司业绩增长注入了新动力。尽管面临新药上市进度、政策变化和销售不及预期等风险,但分析师基于其盈利增长潜力,维持了“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用